프로젝션 TV가 다시 뜬다

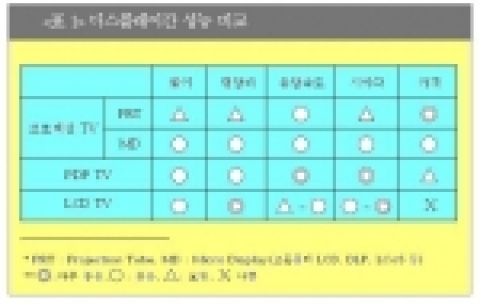

디스플레이간 성능 비교

프로젝션 TV 내 다양한 디스플레이들간의 치열한 경쟁을 통해 가격, 성능, 폼팩터 등의 경쟁력이 향상된 것이 주 요인으로 작용했다.

평판 TV가 등장하기 전에는 대형 TV에 대한 소비자들의 관심이 지금처럼 높지는 않았다. 대화면에 대한 소비자 니즈는 프로젝터나 7인치의 작은 브라운관(PRT, Projection Tube)이 적용된 프로젝션 TV가 채워주었다. 그러나 PRT 프로젝션 TV는 브라운관 TV의 깨끗한 화질, 넓은 시야각 등을 제대로 구현하기 어려웠다. PRT 프로젝션 TV는 대화면 구현이 유일한 장점일 뿐 선명하지 않은 화질과 좁은 시야각 등 단점이 더 많았던 것이다. 그러나 대화면을 원하는 소비자들은 별다른 대안이 없어 프로젝션 TV를 선택할 수밖에 없었다. 이후 MD(Micro Display) 프로젝션 TV의 시초인 고온 폴리(High Temperature Poly Silicon) LCD가 뒤를 이어 출시되었지만 폼팩터만 개선되었고 화질, 시야각 등 성능은 크게 나아지지 않았다. 프로젝션 TV의 이러한 치명적인 단점 때문에 대부분의시장조사기관들은 프로젝션 TV의 향후 성장성에 대해 부정적으로 전망했다. 2002~2003년 초 Display Search, PIDA(Photonics Industry & Technology Development Association) 등은 전 세계 프로젝션 TV의 수요가 2004년 400~450만대가 될 것으로 예상했고 2004년을 정점으로 2005년부터는 마이너스 성장을 할 것으로 전망했다. 2004년 이후 PDP와 LCD의 급속한 가격하락으로 프로젝션 TV는 유일한 장점이던 가격경쟁력마저 상실하게 되면서 시장에서 힘을 잃을 것으로 보았기 때문이다.

MD, 프로젝션 TV의 성장을 주도

그러나 예상과는 달리 프로젝션 TV는 시장에서 좋은 반응을 얻고 있다. 프로젝션 TV의 주 영역인 40인치 이상 TV 시장은 2004년 판매 대수 기준으로 전체 TV 시장의 5% 정도에 불과하지만, 매출액기준으로는 20% 정도에 이를 만큼 High-end 시장이라 할 수 있다. 이러한 대형TV 시장에서 프로젝션 TV는 2004년에 PDP TV의 2배 정도이며 이전 예상치의 30% 정도를 상회하는 580만대 정도 판매되었다. 프로젝션 TV의 시장점유율은 3% 정도로 다른 평판 TV인 PDP(1.2%), LCD(0.6%)에 비해 높은 수준이다. 2003년과 2004년의 시장 점유율 증가폭을 비교해 보더라도 프로젝션 TV는 1%p 정도 상승해 0.2~0.5%p 증가에 그친 PDP, LCD 등에 비해 2배 이상의 높은 성장을 했다. 화면 크기가 커질수록 프로젝션 TV의 성과는 더 좋게 나타나는데, 50인치 이상에서는 프로젝션 TV의 시장 점유율이 88%까지 달하고 있다. 특히 세계 TV 시장의 20% 정도를 차지하고 있는 북미의 경우, 40인치 이상 TV 시장에서 프로젝션 TV의 시장점유율이 PDP에 비해 3배 정도 높게 나타나고 있다. 이러한 예상 밖의 성과에 고무된 가전 기업들은 DLP(Digital Lighting Processing) 또는 LCoS(Liquid Crystal on Silicon) 등 화질 및 폼팩터를 향상시킨 프로젝션 TV 개발에 더욱 박차를 가하고 있다.

삼성전자는 국내 기업 중 가장 적극적인 움직임을 보이면서 DLP를 중심으로 초기부터 시장 공략에 힘쓰고 있으며, LG전자, 대우일렉트로닉스 등도 LCoS, DLP TV를 출시했거나 계획하고 있다. 또한 Sony, Epson, Matsushita, Sanyo 등 일본 기업들도 북미와 중국 시장을 중심으로 프로젝션 TV사업을 강화하고 있다.

가격, 성능, 폼팩터 등에서의 경쟁력 향상이 원인

그렇다면 틈새시장에 제한될 것이라는 예상을 깨고 프로젝션 TV가 자기 영역을 확대시키고 있는 것은 무엇 때문일까? 기존 PRT 방식에서 업그레이드된 MD(Micro Display) 채용이 늘어나면서 프로젝션 TV 내 다양한 디스플레이들 간의 치열한 경쟁을 통해 가격, 성능, 폼팩터 등의 경쟁력이 향상된 것이 주요인으로 작용했다. PRT와 고온 폴리 LCD 뿐만 아니라 DLP, LCoS 등 여러 방식의 프로젝션 TV의 등장으로 경쟁이 자연스럽게 유도되는 가운데 이를 통해 제품 경쟁력 향상과 더불어 수요가 증가되고 다시 제품 성능이 향상되는 등 선순환이 일어나고 있는 것이다.

먼저 가격 측면에서 살펴보면 PRT 방식을 제외한 고온폴리 LCD, DLP, LCoS 등은 모두 반도체기술을 기반으로 한 고가의 초소형 디스플레이들이다. 서브 마이크론(1㎛ 미만)급의 미세 공정을 요구하는 디바이스로서 가격 하락을 위해서는 수율 향상이 가장 큰 관건이었는데, 최근 수율 문제가 해결되면서 핵심 부품의 가격이 크게 하락하였다. 특히 TI(Texas Instrument)는 DLP의 핵심 부품인 DMD 가격을 연간 25~30% 정도 하락시켜 DLP 프로젝션 TV의 가격경쟁력을 확보하는 데 크게 기여 했다. 따라서 다면취, 부품 단순화 등 획기적인 원가 절감을 달성한 PDP TV와의 가격 경쟁에서 밀리지 않고 40인치 대 HD급의 경우 30% 정도 낮은 가격대를 유지하고 있다. 더욱이 대화면화에 따른 비용 증가폭이 타 디스플레이에 비해 상대적으로 작기 때문에 50인치 급에서 PDP 가격의 50~55%에 불과하다. 또한 프로젝션 TV의 가장 큰 약점이었던 명암비, 색재현성, 시야각 등 화질측면에서도 MD 방식은 PRT 방식에 비해 크게 개선되었다. 화질의 선명도와 관련 있는 명암비의 경우 3000:1 이상까지 향상되었다. 시야각의 경우도 다른 디스플레이에 비해 낮은 수준이기는 하지만 일정한 거리에서 시청하기 불편하지 않은 160도 정도까지 개선되었다. 그리고 50~60cm정도의 두꺼운 외양은 20cm내외로 크게 감소하면서 10cm 정도인 PDP, LCD 등과의 차이를 줄여가고 있다.

2008년에 MD 중심으로 1,000만대 규모 예상

향후 4~5년간 프로젝션 TV, 특히 MD 프로젝션 TV는 지속적인 가격 하락과 성능 개선으로 인해 틈새시장에 머물지 않고 지속적으로 영역을 확장해 나갈 전망이다. LCD가 브라운관을 대체하면서 성장했던 PC용 모니터 시장처럼 프로젝션 TV 시장 역시 MD 프로젝션 TV가 PRT 프로젝션 TV를 잠식하면서 수요가 증가할 것으로 예상된다. MD 방식이 PRT 방식에 비해 2배 정도 높은 가격임에도 불구하고 프로젝션 TV 내 비중은 2003년 12%에서2004년 30% 정도까지 급격하게 증가하였다. 따라서 향후 PRT에 비해 가격 하락과 성능 개선의 여지가 많이 있는 MD 프로젝션 TV가 PRT 프로젝션 TV 시장을 빠르게 잠식하면서 성장할 것으로 전망된다. 2005년 프로젝션 TV 내 PRT와 MD의 비중이 비슷해지고, 2008년 MD 프로젝션 TV의 비중이90% 정도 될 것으로 예상된다.

시장조사기관인 Display Search는 프로젝션TV의 주 영역이라 할 수 있는 40인치 이상 TV 시장이 2004~2008년 동안 연평균 30% 정도의 고 성장세를 유지하면서 2004년 전체 TV 시장의 5% 정도에서 2008년 12% 정도인 2,400~2,500만대까지 확대될 것으로 전망하고 있다. 6~7세대 라인을 통해 40인치 급에서 가격경쟁력을 확보한 LCD TV의 예상 수요인 400~500만대를 제외하면 2,000만대 규모의 40인치 이상 TV 시장은 프로젝션 TV와 PDP TV의 몫이 될 것이다. 특히 전체 TV 시장 가운데 20% 정도씩을 차지하고 있는 북미, 중국 시장을 중심으로 프로젝션 TV 수요가 증가할 것으로 전망된다. 북미와 중국은 일본 및 유럽에 비해 넓은 주택 구조를 가지고 있어 대화면을 선호하면서도 폼팩터에 대한 민감도가 높지 않기 때문에 50인치 이상 TV, 특히 프로젝션 TV를 중심으로 수요가 증가할 가능성이 높다. CCID(China Center of Information Industry Development) 컨설팅에 따르면 2004년 3분기에 중국 High-end TV(프로젝션 TV, PDP TV, LCD TV) 시장에서 프로젝션 TV의 비중이 76%로 나타나고 있다. High-end TV 시장의 경우 향후 디지털 방송의 확대와 2008년 베이징 올림픽 특수로 인해 폭발적인 성장이 예상된다는 점을 고려할 때 프로젝션 TV 수요는 지속적으로 증가할 것으로 보인다. 이러한 추세를 반영하듯 Display Search, iSuppli 등의 시장조사기관들도 2008년 프로젝션 TV 시장 규모를 800~860만대로 전망하고 있다. 그러나 화면 크기별로 차이는 있지만 프로젝션 TV가격이 PDP TV의 50~70%인 현재 상황에서 프로젝션 TV의 대형 TV 시장점유율이 70% 정도이다. 가격 차이와 시장점유율 간 상관관계를 고려할 때 2008년에 예상 가격 차이인 20~30%까지 줄어들더라도 프로젝션 TV는 시장점유율이 절반 정도인 1,000만대까지 성장할 수 있을 것으로 전망된다.

PDP와 함께 대형 TV 시장을 양분

향후 디스플레이 시장은 예상치 못한 프로젝션 TV의 부상으로 인해 LCD와 PDP 중심의 2강 구도에 변화가 있을 것으로 전망된다.

6세대 급 라인의 가동으로 인해 LCD가 40인치이하에서는 주력이 될 것으로 보이지만 40인치 이상 패널 생산에 적합한 7세대 이상의 라인 투자가 지연되고 있어 LCD의 대형 TV 시장 진입은 예상만큼 빠르지 못할 것으로 보인다. 따라서 7세대 라인의 본격 가동 시점이 2008~2009년으로 예상된다는 점을 고려하면, 40인치 이상에서는 프로젝션TV와 PDP TV 중심의 경쟁구도가 적어도 4~5년간 지속될 것으로 예상된다. 그렇다면 대형 TV 시장 내에서 프로젝션 TV와 PDP의 경쟁 구도는 어떻게 될까?

먼저 기업들의 프로젝션 TV에 대한 대응 전략을 통해서 프로젝션 TV가 지속적으로 성장할 것이라는 것을 알 수 있다. LCD와 PDP 등 평판 디스플레이 솔루션을 모두 가지고 있는 국내 기업보다 LCD 또는 PDP 가운데 하나의 솔루션을 가지고 있는 일본 전자 기업의 경우 특히 Sony, Sharp, Epson, Mitsubishi 등 PDP 패널을 생산하지 않는 기업 중심으로 프로젝션 TV에 적극적으로 대응해 나가고 있다. Epson, Matsushita, Sony, Hitachi, Sanyo, Fujitsu 등 6개 일본 전자 기업들은 업그레이드된 고온 폴리 LCD인‘3LCD’그룹을 만들어 공동 개발과 프로모션을 하고 있다. 일본 가전 기업들은 디지털 광학 부문에 경쟁력을 확보하고 있으며 Sony, Epson 등이 대부분의 고온 폴리 LCD를 생산하고 있다. 따라서 기존 고온폴리 LCD(R, G, B가하나의 디바이스에 존재)보다 원가경쟁력, 밝기, 색재현성 등을 개선한 3LCD(R, G, B를 각각 독립적인 디바이스로 제조)를 통해 프로젝션 TV의 시장 확대를 꾀하고 있는 것이다. 그리고 LCD TV의 1위기업인 Sharp도 프로젝션 TV를 출시해 북미 시장진출을 도모하고 있다.

반면 PDP 기업의 경우 일본 기업을 중심으로 사업 확대에 소극적인 모습을 보이고 있다. 2004년 중반까지 세계 1위의 PDP 패널 기업이었던 FHP(Fujitsu와 Hitachi의 JV)의 경우 Fujitsu가 자사 지분의 절반 정도를 Hitachi에게 매각, PDP사업 철수를 계획하고 있으며 이에 앞서 Pioneer와 NEC 간 합병과 같은 구조조정을 거쳤다. 최근에는 Matsushita 중심으로 일본 내 PDP 기업을 1~2곳에 집중하려는 움직임까지 나타나고 있다. TV 시장에서 1~2위 기업인 Sony도 LCD TV와 프로젝션 TV 중심으로 TV 사업을 재편하려는 움직임을 보이고 있다. 이는 국내 PDP 기업의 공격적인 투자로 인해 일본 PDP 기업의 입지가 계속 축소되고 있는 상황에서 선택과 집중을 하려는 것과 프로젝션 TV의 급성장에 따른 Risk hedging 측면이 결합되어 나타나고 있는 것으로 보인다. 대형 TV 시장에서 절대 우위를 예상했던 PDP TV가 프로젝션 TV의 세력 확대로 인해 다소 주춤거리고 있는 것이다. 결국 기업들의 프로젝션 TV에 대한 활발한 움직임과 PDP 사업의 소극적인 태도가 맞물리면서 4~5년간은 대형 TV 시장을 두 디스플레이가 양분할 것으로 예상되며, 중장기적으로는 누가 가격하락의 주도권을 먼저 잡느냐에 의해 판가름이 날 것으로 전망된다.

LG경제연구원 최정덕 책임연구원

웹사이트: http://www.lgeri.com

연락처

최정덕 책임연구원 고은지 선임연구원 3777-0559