현대경제연구원 ‘해외 마이크로파이낸스 발전 사례와 시사점’

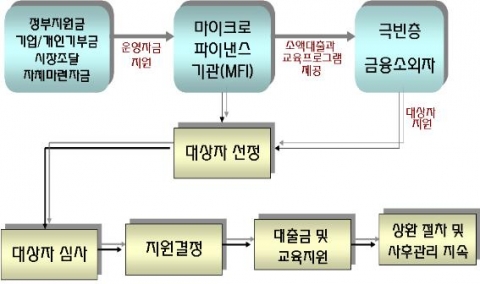

마이크로파이낸스 소액대출 지원 절차

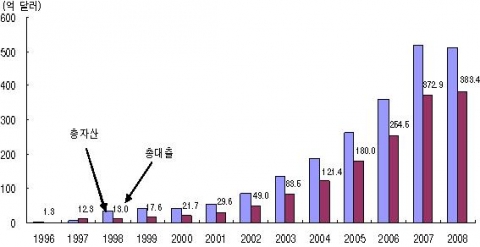

전세계 마이크로파이낸스 기관의 총자산, 총대출 규모 추이

(세계 마이크로파이낸스의 현황) 마이크로파이낸스는 2000년 이후 수행 기관, 총자산 및 대출수혜자가 급증하였다. 2009년 10월 현재 113개 이상의 개도국에서 총 1,620여개 이상의 마이크로파이낸스 기관(MFI)들이 활동하고 있고, 이들의 총대출 규모는 1996년 1.3억 달러 규모에서 2008년말 기준 383.4억 달러로 약 300배 성장하였다. 대출자 규모도 1997년 300만 명에서 2008년말 기준 7,400만 명 규모로 급증하였다.

(해외 마이크로파이낸스 발전 사례) 해외 마이크로파이낸스는 미국·유럽의 선진국형과 아시아·중남미의 개도국형으로 구분된다. 두 유형을 비교하면 첫째, 서비스제공 측면에서 선진국형은 소액신용대출과 함께 교육과 창업 컨설팅을 함께 제공하고, 개도국형은 소액신용대출에 집중한다. 둘째, 재원 조달은 선진국이 공공부문 및 민간 기부금 등의 외부에 의존하나 개도국형은 초기 외부재원 의존에서 최근에는 상업은행 형태로 발전하거나 대출재원을 국제화, 다변화하고 있다. 셋째, 대출 대상은 선진국이 실업자와 저소득 자영업자에게 지원한다면, 개도국은 저소득 빈곤층 중 여성에 대한 대출 비중이 높다. 이외에도 선진국형은 이자율 상한제로 인한 낮은 대출이자율 유지, 교육 등의 고비용 체제 및 낮은 대출 회수율의 특징을 보이고 있다. 개도국형의 경우 높은 대출이자율로 상업성을 구현하고 마이크로파이낸스 기관 간 경쟁이 심화되는 특성을 보인다. 한편, 수익성이 입증되면서 해외선진금융기관들도 마이크로파이낸스에 참여를 확대하고 있다. ABN AMRO, Citigroup, HSBC, BOA등의 글로벌 금융기관들이 기업의 사회책임투자를 실천하는 한편 수익성도 확보할 수 있음이 입증되면서 적극적으로 참여하고 있다.

(국내 마이크로파이낸스 현황과 발전과제) 국내 마이크로파이낸스는 2000년 이후 민간단체에서 시작되었으나 2008년말 기준으로 6,800명에게 지원되었다. 이는 신용등급 7등급 이하의 잠재고객이 816만 명임을 감안하면 지원 규모는 크지 않다. 그러나, 미소금융은 향후 10년간 2조원을 조성하여 2000~2009년 7월까지 조성된 1,480억 원에 비해 13배 이상 대출재원을 확대할 계획이다. 미소금융의 성공적인 정착을 위해서는 개도국형에서 선진국형으로 점진적인 진화가 필요하다.

이를 위해 첫째, 미소금융재단의 재정자립도 제고 및 지속적인 재원 확보방안 마련이 중요하다. 둘째, 운영에 필요한 전문인력 확보와 교육 프로그램이 도입되어야 한다. 셋째, 미소금융의 지속성을 위해 성과평가를 위한 제도 정착이 필요하다. 넷째, 효과적인 소액대출 운영을 위해 기존 금융기관과의 연계방안도 강구해야 한다. 다섯째, 저소득층 지원시 소액신용대출과 교육·경영 컨설팅이 함께 제공되는 선진국형 서비스 제공 방식이 필요하다. [조호정 연구원]

*위 자료는 현대경제연구원이 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.hri.co.kr

연락처

현대경제연구원 조호정 연구원

02-3669-4047

이메일 보내기

-

2018년 1월 11일 11:00