현대경제연구원 ‘원화 환율 변동 리스크 커지고 있다’

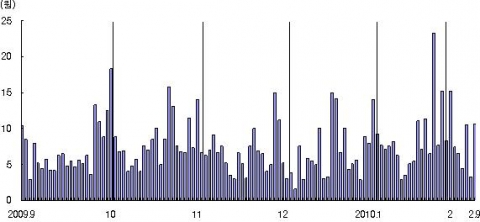

원/달러 환율 일중 변동폭, 월평균, 최고, 최저 추이

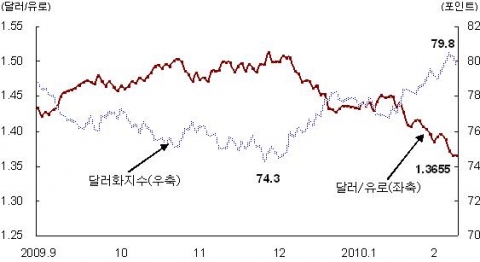

최근 달러/유로 및 달러화지수 추이

둘째, 2009년 하반기부터 원/달러 환율의 하락 전망 우세로 달러 선물환 매도가 강화되고 있다. 2009년 3/4분기 40억 달러 매도 우위에서 4/4분기 89억 달러로 늘어나면서 원/달러 환율의 하락세를 가속화시켰다. 2010년에 들어서도 추가적인 환율 하락이 예상되고 있어 수출업체들의 선물환 매도는 지속될 것으로 추정된다.

셋째, 국제 금융시장 불안정성 고조로 외국인 주식 유출입의 전월 변동폭이 확대되었다. 외국인 주식 유출입 전일 변동폭 평균은 2009년 9월 2,479억 원에서 10월 2,363억 원, 11월 1,881억 원, 12월 1,749억 원까지 감소했으나, 2010년 1월에 들어 2,537억 원으로 다시 상승했다.

넷째, 금융위기 이후 외환거래 시장이 축소되어 작은 대외 충격에도 원/달러 환율 변동이 커지게 되었다. 은행간 현물환 외환거래 일평균 거래량은 금융위기 이전 2009년 2/4분기 89.8억 달러에서 2009년 4/4분기 63.4억 달러로 약 30억 달러 축소되었다. 또한 역외 차액결제선물환(NDF) 거래 시장도 금융위기 이전 2008년 2/4분기 104.1억 달러에서 2009년 4/4분기 52.8억 달러로 약 50% 축소되었다.

(시사점 및 과제) 향후 대외 여건 불안, 선물환 매도 우위, 외환거래 시장 축소 등의 요인들이 지속되고 있어 원/달러 환율은 당분간 등락을 거듭할 것으로 예상된다. 이와 같은 원/달러의 변동성 확대의 문제점을 완화하기 위해서는 첫째, 국내 은행들의 단기 차입에 대한 모니터링을 지속하여 단기 차입이 일정 수준을 넘지 않도록 유도해야 한다.

둘째, 환리스크를 줄이기 위해, 금융권은 중소기업들이 활용할 수 있는 다양한 환헤지 수단을 개발하고 수출보험공사와 같은 공공 기관들이 중소기업들을 대상으로 환투기 방지 및 환리스크에 대한 교육을 강화하도록 해야 할 것이다.

셋째, 국내 외환시장은 무역결제 수요에 비해 협소하기 때문에 쏠림현상이 일어나기 쉬워 시장 참가자 확대와 같은 외환시장 규모 활성화를 위한 대책 마련이 필요하다. 넷째, 급격한 투자자금의 유출입을 막을 수 있도록 브라질의 거래세 부과와 같은 자본통제 대책을 고려해 볼 수 있다. [현석원 연구위원]

*위 자료는 현대경제연구원이 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.hri.co.kr

연락처

현대경제연구원 현석원 연구위원

02-3669-4024

이메일 보내기

-

2018년 1월 11일 11:00