현대경제연구원 ‘국내 가계부채, 대비책 필요하다’

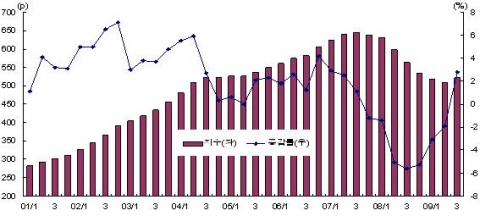

영국 기준금리 및 주택담보대출 금리 추이

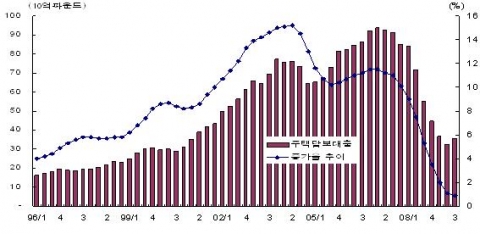

영국의 주택가격지수 추이

영국의 주택담보대출액 장기 추이

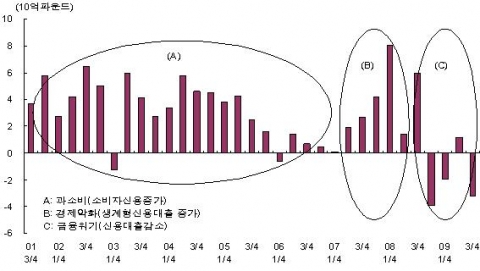

영국의 소비자신용 증감 추이

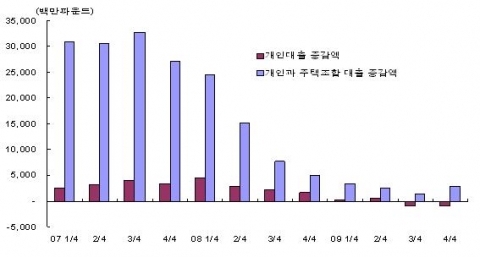

영국 금융기관의 개인 및 주택조합 대출 추이

국내 가계부채도 2000년 이후 영국과 매우 유사한 배경으로 급증하고 있어 잠재적 위험요인으로 작용하고 있다. 첫째, 글로벌 위기 속에서도 가계부채가 빠르게 증가하고 있다. 대부분 국가의 가계부채 감소 상황에서도 2009년 2/4~4/4분기 동안 약 50조원 증가하였다. 둘째, 가계 능력에 비해 부채의 규모가 크다. 개인총처분가능소득 대비 개인금융부채 배율이 영국의 170%대 바로 다음의 150%대를 기록하고 있다. 자금순환표상 금융부채/자산 비율의 경우는 45%로 일본 20%대 초반, 미국 30%수준, 영국 35% 수준보다 월등히 높다. 셋째, 가계의 부채상환 능력이 취약하다. 주택담보대출을 차입한 가계의 원리금상환부담률(DSR, debt service ratio)은 15% 수준으로 미국의 13% 수준에 비해 높다. 넷째, 가계부채의 실물자산 담보비중이 높다. 대부분의 가계부채 증가가 부동산 등 실물자산에 기반을 두고 있어 자칫 부동산가격이 급락하거나 실물자산이 유동화 되지 못할 경우 가계부채 해결이 어렵다. 다섯째, 저소득층의 가계부채 부담이 유난히 크다. 소득분위별 1분위의 경우 자산이 없는데다 가처분소득대비 부채배율이 320%로 이는 4분위, 5분위의 120% 수준에 비해 매우 높은 수치이다.

따라서 높은 가계부채가 대외 충격이 왔을 때 위험관리 차원에서 각 경제주체들은 그 피해를 최소화시킬 대비책을 마련하여야 한다. 먼저 정책당국은 보다 정확하고 세분화된 가계 실태 파악과 국가경제에의 면밀한 영향을 분석하고, 가계부채 비중이 높은 중산층 이상의 실물자산을 유동화하고, 특히 가계부채 상환능력이 취약한 저소득층의 소득을 늘리는 방안을 모색하여야 한다. 둘째, 금융기관들도 무리한 가계부채 회수를 할 경우 결국 금융기관 부실로 이어질 수 있어 금융권 전체 차원에서 가계부채 만기구조 장기화 등의 대책을 수립하여야 한다. 예컨대 현재의 주택담보대출을 미국 상업은행의 프라임모기지론 형식으로 20~30년 장기화하는 등 가계대출에 대한 과학적이고 합리적인 접근이 필요하다. 셋째, 가계들도 자산포트폴리오 재조정을 통하여 자신의 재무구조를 개선하고 리스크관리를 위해 스스로 금융에 대한 이해력을 제고하여야 한다. [박덕배 전문연구위원]

*위 자료는 현대경제연구원이 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.hri.co.kr

연락처

현대경제연구원 박덕배 전문연구위원

02-3669-4009

이메일 보내기