LG경제연구원 `이동통신 산업의 유틸리티화'

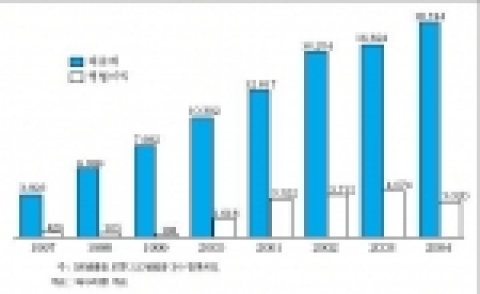

이동통신 3사의 매출액과 영업이익 추이 (십억원)

첫째, 국민의 삶에 필수적인 서비스를 제공하기 때문에 대체할 만한 다른 서비스가 거의 없고 고객 Lock-In 효과가 매우 강하다. 따라서 교체수요나 1인 중복수요에 의한 성장은 거의 기대하기가 힘들다. 또한 생필품을제공한다는 중요성 때문에 각국 정부가 국외 기업의 진입을 억제하고 있어 대상 시장이 자국시장에 한정되는경우가 많다. 따라서 일단 국민 대부분을 고객으로 확보하고 난 뒤에는 이용자수의 증가속도가 인구 증가율 수준에서 정체되기 때문에 고성장을 기대하기 어렵다. 둘째, 이와 같은 이유로 해당 산업의 가격 변화가 물가에미치는 영향이 매우 커서 가격 수준에 대한 정부의 규제가 심한 편이다. 셋째, 대규모 초기 투자를 필요로 하기때문에 투자비의 회수에 필요한 시장점유율을 보장해 준다는 측면에서 정부가 적정 수준의 독과점을 용인해 주거나 사업권 동결을 통해 신규 진입을 억제하는 경우가많다. 넷째, 이미 관련 기술이 범용화되어 있어 추가적인기술 혁신이나 경쟁기업과의 차별화에 한계가 있다. 따라서 경쟁에 의해 기술 발전을 꾀할 수 있는 여지가 적고이는 독과점이 용인될 수 있는 또 하나의 이유가 되기도한다.

유틸리티화가 진전되고 있는 이동통신 산업

전기, 가스, 수도 등과 같이 본질적으로 유틸리티 산업의특성이 강해서 애초부터 유틸리티 산업으로 분류되는 산업이 있는가 하면, 시간이 지남에 따라 점점 새로이 유틸리티 산업으로 변모되어 가는 산업도 있다. 이와 같은 산업은 초기에는 혁신적 서비스를 제공하기 때문에 고성장을 향유하지만, 거의 모든 국민이 사용하는 생필품화되고 나면 추가적인 성장이 어렵게 되고 만다. 대표적인예로 초고속인터넷 서비스 산업을 들 수 있다.

초고속인터넷 서비스 산업의 경우 인터넷 접속이라는 혁신적 기술을 바탕으로 출범할 당시만 해도 폭발적인 성장세를 보였었다. 하지만 시장이 포화상태에 이르고 기술이 범용화되어 경쟁기업 간에 차별적 요소가사라지게 되면서 급격한 유틸리티화 현상이 나타나고있다. 2004년을 기준으로 국내 초고속인터넷 서비스 가입자수는 1,100만 명을 넘어서 가구수 기준으로 전체가구의 76.7%에 달하는 등 시장이 포화상태에 이르고있다. 이에 따라 1999년부터 2002년까지 연평균 205%의 폭발적인 증가율을 기록했던 가입자수가 2003년과2004년에는 각각 7%씩 성장하는 데 그쳤다.

이동통신서비스 산업도 초고속인터넷 산업과 마찬가지로 유틸리티 산업화될 수 있는 위험 요소들을 지니고 있다. 우선 대상시장이 국내에 한정되어 있으며 교체수요나 중복수요에 의한 성장을 기대하기가 힘들다. 또한 요금과 관련하여 정부의 강력한 규제를 받고 있으며,대규모 초기 투자를 필요로 하기 때문에 일정 수준의 진입 장벽이 구축되어 있다. 실제로 인터넷 산업에 비해상대적으로 덜하기는 하지만 이동통신 산업도 최근 가입자수 증가세가 눈에 띄게 줄어드는 등 유틸리티 산업화의 징조를 보이기 시작하고 있다. 이동통신 3사의 가입자수 변화 추이를 살펴보면 PCS 서비스가 본격화되기 시작한 1997년부터 2002년까지는 연평균 36.5%씩성장해오다가 2003년에는 4%, 2004년에는 9%의 한자리 수 성장에 그치고 있다.

이동통신 기업들도 성장 정체 경험

이와 같이 산업이 유틸리티화되면 기업들은 급격한 성장 둔화와 구조조정을 경험하게 될 가능성이 높다. 또한 신규 수요 증가에 의한 성장이 어렵게 되므로 경쟁기업의 고객을 빼앗아오기 위한 경쟁에만 집중하게 된다. 이렇게 되면 산업은 제로섬 게임으로 변질되고 자본력과브랜드 파워 등의 우위를 바탕으로 하는 선진기업이 시장을 장악하는 독점구조가 형성될 수도 있다.

초고속인터넷 서비스 기업의 경우가 이에 해당된다고 할 수 있는데 이들은 산업 자체의 유틸리티화에 적절히 대응치 못했기 때문에 큰 어려움을 겪고 있다. 1999년부터 2002년까지 연평균 33.5%로 순조롭게 증가하던 1~3위 사업자의 매출액 합계가 2003년에는8.3%, 2004년에는 1.8% 성장하는 데 그쳤다. 또한 올해 들어서는 3위 사업자인 두루넷이 2위 사업자인 하나로텔레콤에 인수·합병되고 말았다. 대표적인 고성장사업으로 각광 받아 오던 초고속인터넷 분야의 기업들이 이와 같은 어려움에 처하게 된 이유로는 무엇보다도접속서비스 이외에 추가적인 성장 사업 개발에 부진했다는 점을 들 수 있다.

접속서비스 자체는 유틸리티 산업의 특성이 강하기 때문에 일단 수요가 일정 수준에 이르고 난 뒤에는추가적인 고성장은 기대하기 어렵다. 이에 반해 소비자들이 인터넷에 접속한 뒤에 활용하는 음악·검색·게임 포털 등 각종 온라인 서비스 시장은 꾸준히 성장하고있다. 2003년 KIPA(한국소프트웨어진흥원)의 자료에따르면, 2004년부터 2008년까지 온라인 음악과 웹정보 시장은 각각 30%가 넘는 고성장을 기록할 것으로 전망된다. 하지만 해당 기업들은 이러한 유망 신사업 기회를 제대로 포착하지 못한 채 경쟁기업과의 접속서비스가입자 유치경쟁에만 몰두하는 출혈경쟁을 펼쳤다. 결국 이들은 인터넷 쇼핑, 포털, 콘텐츠 사업 등 온라인 상에서 이루어지는 다양한 고부가가치 사업의 주도권을타사업자에게 내어준 채 단순한 망 사업자로 전락하고만 것이다.

이동통신 기업들에서도 이와 유사한 현상이 어느정도 일어나고 있다. 최근 가입자의 증가가 확연히 둔화되면서 매년 25% 이상씩 증가하던 이동통신서비스 주요 3사의 매출액 합계도 최근 2년간은 3.5%와 11.4% 성장하는 데 그쳤다. 또한 2000년에 전년 대비 무려 718%성장한 영업이익 합계는 2002년에는 11.8%로 성장률이대폭 감소하더니 2004년에는 오히려 전년대비 25.9%마이너스 성장을 기록하고 말았다.

2004년의 영업이익 감소는 번호 이동성 제도 실시로 인해 사업자 간 고객 쟁탈전이 치열해지면서 마케팅비용을 과다하게 지출한 탓이 컸다. 이와 같은 사실은시장이 과거와 같이 순 가입자수 증가에 의해 성장하지못하게 됨에 따라 기업 간에 치열한 제로섬 게임이 시작되고 있는 징조라고도 볼 수 있다. 비록 올 1분기 들어 3개사의 매출액과 영업이익합계가 작년 같은 기간에 비해 각각 2.1%와 8.6% 증가하는 등 어느 정도 실적이 개선되는 기미를 보이고 있기는 하지만 이는 과거에 비해비교할 수 없을 정도로 낮은 성장 폭이다.

아직까지는 돌파의 여지가 남아 있어

그렇다면 이동통신 기업들도 초고속인터넷 서비스 기업들과 같은 전철을 밟아 유틸리티화의 함정에 빠져들고 있다고 볼 수 있을까? 그렇게 단정짓기는 아직 이른것으로 보인다. 이동통신 기업들은 아직까지는 유틸리티화의 어려움을 극복할 수 있는 기회를 상대적으로 많이 가지고 있는 것으로 판단되기 때문이다.

이러한 판단의 근거로서 먼저 초고속인터넷 사업자들과 달리 이동통신 기업들은 통화료 수익의 성장 하락을 보충해 줄 수 있는 부가서비스를 성공적으로 개발해 내고 있다는 점을 들 수 있다. 가입자수의 증가가 부진하고 발신 기준MOU(Minute of Usage: 평균 가입자통화시간)는 월 190~200분 수준에서 정체상태에 있는가운데 이동통신 요금은 매년 4~5% 정도 인하되어 왔다. 이 같은 상황에서 기업들은 통화료 수입 감소에 따른 매출액 하락 분을 무선인터넷과 같은 부가서비스 매출을 통하여 보충하고 있다. 이동통신 시장점유율 1위 기업인 SK텔레콤의 경우, 최근 5년간 무선인터넷 매출액은 연평균 93.1% 성장해 왔으며총 매출액에서 무선인터넷 매출이차지하는 비중도 2004년 기준으로 20%에 이르는 수준이다. 이러한 무선인터넷 서비스를 비롯한부가서비스의 선전은 가입자 증가가 거의 정체된 상황에서 통화료가 지속적으로 인하되었음에도 불구하고 ARPU(Average Revenue Per User)의 급격한 하락을 막는 요인으로 작용했다.

또 하나의 판단 근거로서 이동통신 산업의 기술진화 속도가 초고속인터넷 산업에 비해 빠르다는 점을 들수 있다. 이동통신 산업에서는 향후 기술진보를 통한 차별화된 신 서비스가 다양하게 제공될 예정이다. 우선 내년에는 기존에 위성 DMB보다 저렴한 지상파 DMB 서비스가 출범할 예정이고 3.5세대 HSDPA 및 와이브로서비스도 실시될 것으로 보인다. 이러한 신규서비스들은 무선인터넷 서비스와 VOD, MMS(MultimediaMessaging Service)등 다양한 부가서비스 매출을 크게늘려줄 것으로 기대되고 있다. 이와 같이 이동통신 기업들은 초고속인터넷 서비스 기업들과는 처한 환경이나전략 측면에서 다른 차이점들을 보이고 있기 때문에 단기간 내에 유틸리티 산업화에 따른 극심한 위기에 처하지는 않을 것으로 판단된다. 그러나 앞서 살펴본 바와같이 여러 가지 위험요소도 동시에 가지고 있기 때문에적절한 대응과 자구 노력이 뒤따르지 않을 경우 초고속인터넷 서비스 기업들과 같은 어려움에 빠져들 가능성을 완전히 배제할 수 없다.

세 가지 방향의 대응책

이동통신 산업의 유틸리티화를 방지하기 위한 대응책들은 크게 세 가지 방향으로 구분해서 살펴볼 수 있다. 첫째, 기존의 자원과 서비스를 활용하여 신규시장을 공략하는 방법이 있을 것이다. 해외에는 중국이나 인도 등이동통신 보급률이 50%에도 미치지 못하는 거대시장들이 아직도 존재하고 있다. 또한 1997년 WTO의 통신협상 타결 이후, 국가 간 이동통신 사업의 진출 가능성은점차적으로 확대되어 가는 추세에 있어 보다폰이나NTT 도코모와 같은 다국적 이동통신서비스 기업들도생겨나고 있다.

국내 기업들도 2000년 이후 포화상태에 이른 국내시장을 넘어 해외 M&A나 현지기업과의 합작법인 설립등의 방법을 통해 중국, 베트남, 몽고 등에 진출하여 사업을 진행 중에 있다. 하지만 지금까지는 이러한 해외시장 개척이 주로 후진시장에 집중되어 왔다. 후진국 시장이 이동통신 보급률이 낮고 경쟁이 상대적으로 덜하기 때문이다. 하지만 이동통신의 사업기회는 통화서비스에만 있는 것이 아니다. 부가서비스 사업 기회는 오히려이동통신의 보급이 잘되어 있는 선진국 시장에서 더 클수도 있다. 국내 기업들은 그 동안의 마케팅·고객관리,2.5세대 이동통신서비스인 CDMA2000 1X EV-DO 기술, 시스템 통합 솔루션, 모바일콘텐츠 등의 분야에서강점을 가진 것으로 평가 받고 있다. 따라서 이러한 강점을 무기로 최근 새로이 각광을 받고 있는 MVNO(Mobile Virtual Network Operator) 비즈니스 모델을통해 선진시장을 공략해 보는 것도 고려해 볼만하다. 이는 망을 보유하고 있지 않은 사업자가 이동통신망 사업자로부터 망을 임대하여 다양한 부가 서비스를 제공하는 사업형태를 말한다. 이러한 전략은 현지 기업의 망에대한 지배력과 여러 가지 사업상의 이유로 직접적인 진출이 어려울 시에 효과적인 방법이 될 수 있다.

둘째, 새로운 서비스를 제공함으로써 기존 시장에서 최대한으로 수익을 창출하는 방법을 강구해 볼 수 있다. 이는 소모적 경쟁을 통해 경쟁기업으로부터 고객을빼앗아오는 것을 의미하는 것이 아니라 기존 소비자들에게 차별화된 가치의 서비스를 제공함으로써ARPU를높이는 것을 주 목적으로 삼는 전략을 의미한다. 최근부각되고 있는 DMB와 와이브로, HSDPA 관련 서비스를 발 빠르게 출시하고 이와 관련된 콘텐츠 제공 등의다양한 부가서비스 사업 기회를 최대한 활용해야 할 것이다.

관련기술 및 서비스 진화방향에 대한 이해가 선행되어야

마지막으로 신규 서비스를 통해 신규 시장을 개척하는방법이 있을 것이다. 이는 소비자들이 진정으로 원하는새로운 가치의 서비스를 개발함으로써 니치마켓을 공략하거나 아예 기존의 한정적인 수요 기반을 확대하는 전략을 뜻한다. MRS(Mobile RFID Service)는 그 한 방법이 될 수 있다. MRS는 RFID 태그로부터 주파수를 통해사람·사물을 식별하고 정보를 송수신 할 수 있는 RFID리더기를 휴대폰에 내장하여 사용자에게 정보 및 부가서비스를 제공하는 개념의 서비스이다. 예를 들어 태그가 부착된 영화포스터로부터 영화시간표, 줄거리 등의정보를 읽어내고 휴대폰 단말기에 내장된 신용카드 솔루션을 이용해 즉석에서 구매까지 할 수 있다. 이 외에도 주변지리나 교통상황 안내, 미아방지 등의 다양한LBS(위치기반 서비스)에 활용될 수 있으며 물류, 유통,교육, 의료 등 다양한 분야에 적용되어 휴대폰의 정보기기로서의 가치를 극대화시킬 수 있을 것으로 기대되고있다. 따라서 어린이, 장애자, 노인층 등 편의성이나 안전성에 대한 니즈가 큰 계층의 비고객들이나 기업체 고객들을 새로이 고객으로 확보할 수 있게 해줄 것이다.

이러한 대응책들을 계획하고 실행함에 있어서 관련기업들은 이동통신서비스 산업과 다른 IT 산업과의 연관성을 주의 깊게 살펴보아야 할 것이다. 이종 망, 서비스, 콘텐츠 간에 컨버전스 현상이 활발하게 일어나고 있는 상황에서 단편적이고 근시안적인 신사업의 추진은실효성 없이 투자 비용 부담만을 가중 시킬 수도 있기때문이다. 따라서 유·무선 간, 통신·방송 간 컨버전스의 흐름 속에서 이동통신서비스의 역할에 대한 장기적인 비전을 가지고 신사업을 추진해 나가야 할 것이다. 또한 자사가 제공할 신규서비스와 보완관계를 가지는서비스·콘텐츠나 대체서비스의 진화방향에 관한 이해와 관련사업자와의 관계설정을 통한 분명한 비즈니스모델 설정이 반드시 선행되어야 한다.

LG경제연구원 박재범 산업기술그룹 선임연구원

웹사이트: http://www.lgeri.com

연락처

추일성 홍보실장 Phone : 02) 3777-0481 PCS : 019-377-0481 박재범 선임연구원 3777-0514