금소원 “보험사 대출시, 약관대출과 중도인출 알고 신청해야”

- 보험 가입 후 급전 필요 시 해지보다 약관대출·중도인출이 유리

- 약관대출·중도인출 차이점 제대로 알고 신청해야 피해 없어

- 보험사는 계약자에게 양자의 차이점 올바로 알려 주고 실행해야

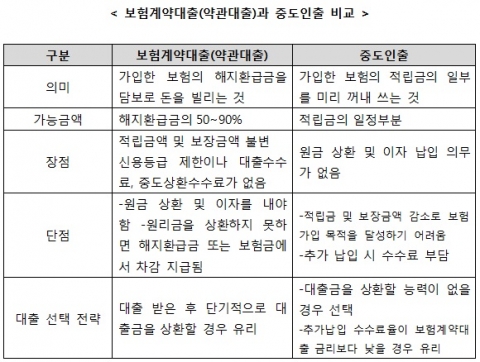

보험계약대출(약관대출)과 중도인출 비교

최근에 판매되고 있는 저축성 보험이나 연금보험에는 중도인출이 적용되고 있는데, 중도인출은 대출처럼 돈을 빌리는 것이 아니라 적립금 중 일부를 미리 인출하는 것이다. 따라서 인출한 금액만큼 적립금이나 보장금액이 줄어든다. 적립금을 다시 늘리려면 보험료를 추가 납입해야 하는데, 이때는 별도의 수수료를 부담해야 한다.

이처럼 ‘보험계약대출(약관대출)’과 ‘중도인출’은 내용이 상이하므로 계약자는 신청하기 전에 본인의 상황에 맞는 것을 선택해야 한다. 보험계약대출(약관대출)은 적립금·보장금액이 감소하지 않으나 이자를 내야 한다. 따라서 장기간 돈이 필요하지만 이자를 장기간 납입하는 것이 부담스럽고 대출금을 상환하기 어려울 경우 중도인출이 보험계약대출(약관대출)보다 오히려 유리하다. 단, 중도인출은 이자가 없고 인출금 상환의무가 없는 대신 적립금이 감소해 나중에 돌려 받는 보험금이 줄어드는 점을 감안해야 한다.

그러나 현장에서는 계약자가 이러한 내용을 잘 알지 못하여 어려움을 겪고 있는 경우도 발생하고 있다.

경기도 OO시에 거주하는 A씨는 2003년 1월 OO보험사에 연금보험을 가입 후 매월 297만원씩 보험료를 5년간 완납하였다. 연금 수령을 기다리던 중 단기간 급전이 필요하여 몇 번 보험계약대출(약관대출)을 받아 전액 상환했고, 그 후 추가로 보험사 콜센터에 전화하여 대출(4,600만원)을 받았다. 연금 수령시기(2015년 1월)를 앞두고 보험사에 수령액을 문의했더니 가입 시 안내받은 금액보다 크게 줄었다는 말을 듣고 실망하였다.

급기야 A씨는 2014년 7월 “연금수령액이 줄어든 이유와 대출받을 때 콜센터 직원이 대출금 상환기일을 알려주지 않아서 제때 상환하지 못했고 약관도 전달받지 못했다”며 “보험사가 제대로 알려주지 않아서 연체이율이 적용된 상환금액을 부담케 하여 피해를 보았으니 책임져야 한다”고 민원을 제기하였다. 이에 대해 보험사는 “보험가입 후 공시이율이 하락하였고 적립금에서 중도인출액이 차감되어 연금수령액이 줄게 되었다”는 것이다. 또한 “중도인출은 상환의무가 없기 때문에 중도인출 시 상환기일을 안내하지 않았다”는 것이다. A씨는 중도인출을 보험계약대출(약관대출)로 오인하였고, 보험사는 양자의 차이점을 설명하지 않은 채 중도인출로 처리하여 민원이 발생한 것이다. 결국 공시이율 하락과 중도인출로 가입 당시 안내받은 종신형 연금액(연 2,469만원)보다 크게 줄어든 금액(연 1,443만원)을 수령하게 되었다.

대부분의 보험계약자들은 양자의 차이점을 명확히 모른다. 따라서 계약자가 보험계약대출(약관대출) 또는 중도인출을 신청하면 보험사가 계약자에게 차이점을 제대로 알려 줘야 하는데 현실은 그렇지 못하다. 보험사는 “콜센터 직원들이 짧은 시간에 다수의 고객을 응대해야 하는 상황에서 고객이 묻는 말에만 간단히 답변할 뿐 고객이 묻지 않은 것까지 찾아서 일일이 설명하기 어렵다”는 것이다. 사정이 이렇다 보니 무지한 계약자만 헷갈리며 피해를 보게 되는 것이다.

금소원 오세헌 국장은 “보험사는 급전이 필요해 보험계약대출(약관대출) 또는 중도인출을 신청하는 계약자에게 양자의 차이점을 명확히 안내하여 계약자가 본인의 상황에 적합한 것을 선택할 수 있도록 도와주는 것이 보험사의 도리이자 책무”라고 말했다.

웹사이트: http://www.fica.kr

연락처

금융소비자원

생명보험국

오세헌

02-786-3654