2주택보유자 ‘양도’ ‘증여’ 헷갈리네

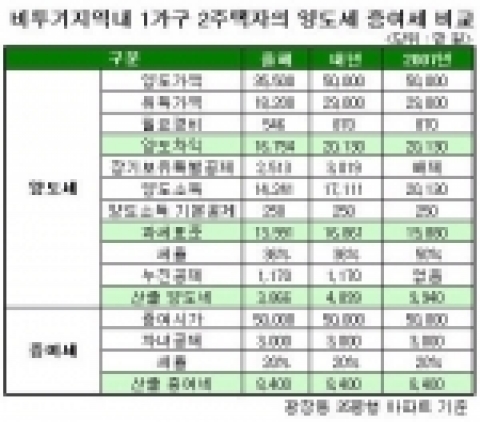

비투기 지역내 1가구 2주택자의 양도세 증여세 비교

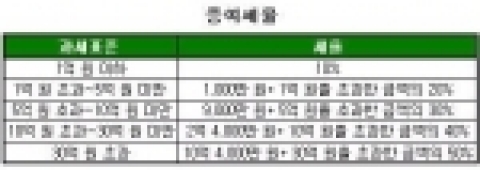

증여세율

2007년 이후 1가구 2주택 양도 증여세 비교

집을 처분할 계획이 있는 1가구 2주택자들은 일반적으로 내년까지 증여보다는 양도를 하는 것이 유리한 것으로 나타났다. 현행 양도소득세는 양도차익에 따라 9~36%의 세율을 적용하는 반면 증여세는 증여가액에 따라 10~50% 세율을 적용 하고 있기 때문이다. 즉, 양도세 중과가 이뤄지는 2007년 이전 까지는 일반세율 적용을 받아 양도를 하는게 증여에 비해 세부담을 줄일 수 있다는 얘기다.

예컨대 1가구 2주택자인 김모씨는 2000년 6월(국세청 기준시가 1억 8,200만 원)에 2억 9,000만 원에 구입한 서울 광장동에 소재한 35평형 아파트를 올해 안으로(국세청 기준시가 3억 5,500만 원) 5억 원에 양도할 계획이다. 국세청 기준시가에서 매수당시 국세청 기준시가와 필요경비(546만 원)를 뺀 양도차익은 1억 6,754만 원. 여기에 장기보유특별공제와 기본공제 공제한 김씨가 납부해야 할 양도세는 3,866만 원이다.

이 집을 올해 안에 자녀에게 증여한다면 공제액 3,000만 원을 제한 4억 7,000만 원에 대한 8,400만 원의 증여세가 나온다. 김씨가 올해 광장동 집을 처분할 계획이 있다면 증여보다 양도를 하는 것이 4,412만 원을 절세할 수 있는 세금이다.

이 집을 내년에 처분하게 되면 양도세는 올해보다 1,000만 원 가량 늘어나게 된다. 내년부터 2주택보유자가 거주하지 않는 집을 양도할 경우 양도세가 실거래가로 과세되기 때문이다. 김씨가 이 집을 내년에 양도한다면 4,899만 원의 양도세를 내야 되고, 자녀에게 증여를 하면 8,400만 원을 납부해야 되므로 여전히 증여보다는 양도를 하는 게 효과적이다.

반면, 2007년 이후에 김씨는 양도보다 증여를 하는 것이 세금을 절약할 수 있다. 2주택자의 양도세 중과가 시행되는 2007년 이후부터는 50% 중과세가 적용돼 9,940만 원의 양도세를 무는 반면 증여세는 8,400만 원으로 1,105만 원을 절약할 수 있다.

증여세는 지난 2003년부터 시가(실제증여금액)를 과세표준으로 누진세율이 적용되고 있다. 상대가 배우자일 경우 3억 원, 성년자녀 3,000만 원, 미성년자 1,500만 원을 각각 공제받을 수 있다.

세율체계는 과세표준이 1억 원 이하인 경우 10%, 1억 초과~5억 원미만 1,000만 원+1억 원을 초과한 금액의 20%, 5억 원 초과~10억 원 미만은 9,000만 원+5억 원 초과 금액의 30%, 10억 원 초과~30억 원 미만은 2억 4,000만 원+10억 원 초과금액의 40%, 30억 원 초과는 10억 4,000만 원+30억 원 초과금액의 50%를 내게 된다. 전문가들은 “주택을 처분할 계획이 있는 2주택자들은 양도차익이 적은 주택을 올해 안으로 양도하는 것이 세금을 가장 적게 내는 방법이다”라고 설명했다.

양도차익 클수록 증여 유리

세액절감 위해, 부담부증여 ‘각광’

2007년 이후부터는 또 양도차익이 취득가액의 2배 이상일 경우에 증여가 유리하다. 이때부터 2주택 보유자의 양도소득세에 50% 중과세율이 적용되는데다 장기보유특별공제(현행 10~30%)도 사라지기 때문이다.

예컨대 5억 원의 주택을 취득한 1가구 2주택자가 7억 원의 차익을 남겨 아파트를 팔 때 50% 중과세 적용을 받아 3억 4,125만 원을 내야 한다. 반면 자녀에게 증여를 할 경우 증여세액은 3억 800만 원으로 3,425만 원 가량 세금을 줄일 수 있다. 반면, 양도차익이 작은 경우엔 중과세율을 적용 받는 게 났다. 5억 원에 구입한 아파트를 8억 원에 팔경우 양도세는 1억 4,125만 원, 자녀에게 증여할 경우 1억 7,100만 원의 증여세를 납부해야 된다.

마철현 세무사는 “대체적으로 양도차익이 커지면 커질수록 양도보다는 증여가 효과적이다”며 “2주택자들은 이 같은 점을 고려해 사례별로 증여와 양도가운데 어떤 것이 절세할 수 있는지 꼼꼼히 따져봐야 한다”고 설명했다.

한편, 세부담이 늘면서 부담부증여에 2주택자들의 관심이 쏠리고 있다. 부담부증여는 증여를 받는 사람이 채무를 부담하는 조건으로 이뤄진다. 예컨대 아버지가 아들에게 아파트를 증여할 때 아버지 소유 아파트에 들어 있는 전세보증금이나 은행 대출금 등 채무를 아들이 부담하는 방식이다. 담보된 채무나 보증금은 증여재산의 평가액에서 빼고 증여세를 계산 하기 때문에 수증자는 증여세가 줄어들게 된다. 하지만 채무를 대신 변제하는 조건자체가 대금의 일부를 수령하는 것과 동일간주하기 때문에 증여자는 양도세를 내야 된다. 부담부증여의 양도세는 양도차익에 채무인수비율을 곱해서 계산된다. 즉 양도차익에 ‘채무인수액/증여재산 평가액’을 곱하면 부담부증여의 양도차익이 나온다.

가령 현재 강동구 33평형 아파트를 5억 원에 취득하여 전세자금 2억 원을 낀 상태로 2007년 6억 원에 자녀에게 증여를 했다면 4억 원에 대한 증여세 6,400만 원과 2억 원에 대한 양도세 1,208만 원을 물게 된다. 그러나 이 아파트를 전세보증금 없이 자녀에게 증여했다면 1억 1,100만 원의 증여세를 내야 한다.

정부는 이 같은 부담부증여를 악용한 세금 탈루를 철저히 가려낸다는 방침이다. 조세전문가들은 “부동산을 인수한 자녀들이 채무를 어떤 능력으로, 어떻게 상환할 것인지 입증할 증빙서류 확보가 중요하다”며 “만약 자녀가 채무를 상환하지 않고 증여한 부모가 대신 채무를 갚아주면 원금은 물론 이자에 대한 증여세도 추징당하고, 가산세까지 내야 한다”고 설명했다.

부동산뱅크 개요

1988년 10월 국내 최초로 부동산 전문 잡지인 <부동산뱅크>를 발간하기 시작하여 현재는 방대한 양의 부동산 관련 데이터베이스를 구축하였고, 이를 통해 방송사, 언론사, 금융기관, 정부기관, 일반 기업체와 공동사업 전개로 부동산 개발, 분양, 컨설팅 등 명실상부한 부동산 유통 및 정보의 메카로 자리잡고 있다. 부동산뱅크가 제공하는 정보는 25년에 걸친 생생한 현장 정보를 기반으로 과학적인 분석을 통하여 구축한 부동산 데이터베이스이다. 한차원 높은 인터넷 부동산 서비스를 위해 다양한 요구에 부응하는 서비스 개발로 부동산 정보와 거래의 믿음직한 파트너로서 우뚝 설 것이다.

웹사이트: http://www.neonet.co.kr

연락처

(주)부동산뱅크 기업마케팅팀 이종찬

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2013년 10월 17일 17:39