KDI 10월 경제동향

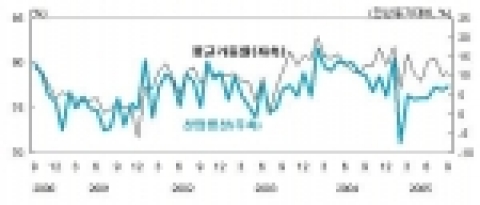

산업생산 증가율 및 평균가동률 추이

소비회복과 수출호전으로 9월 중 산업생산은 자동차 파업의 영향에도 불구하고 전년동월대비 7.2% 성장하여 증가세가 확대되었고, 서비스생산은 전월(5.9%)과 비슷한 5.4%의 증가세를 기록. 고용측면에서는 9월 중 실업률이 4%로 상승하였으나 인구주택총조사 조사원 모집에 따른 구직활동 증가에 기인한 것으로 보이며 이 효과를 배제할 경우 전월과 비슷한 수준에서 유지되고 있는 것으로 판단됨.

그러나 9월 중 설비투자는 설비투자 추계가 하락하는 등 회복부진이 계속되고 있으며, 건설투자는 선행지표가 다소 회복되었으나 동행지표인 건설기성액은 증가세의 둔화를 지속.

한편 금융부문에서는 금리가 상승하는 가운데 총량 유동성 지표들이 7월 이후 높은 증가세를 유지하는 등 경기회복을 반영한 현상이 나타나고 있음. 특히 지난 2년간 감소세를 지속하여 온 대기업 대출이 9월 중 증가로 전환

1. 景 氣

9월중 산업생산은 반도체·IT 부문을 중심으로 전월에 비해 증가세가 확대되었으나 출하는 자동차 부문의 파업에 따라 전월에 비해 증가세가 소폭 둔화. 9월중 산업생산 및 출하는 각각 전년동월대비 7.2% 및 5.4% 증가. 생산자제품재고는 전년동월대비 6.7% 증가하여 전월에 비해 증가세가 소폭 확대. 9월중 서비스생산은 5.9% 증가하여 전월(5.4%)과 비슷한 수준의 증가세를 유지. 특히 금융 및 보험업의 증가세가 큰 폭으로 확대.

동행지수 순환변동치는 전월에 비해 소폭 하락한 반면 선행지수 전년동월비는 5월 이후 지속적으로 확대되는 모습. 동행지수 순환변동치는 95.9를 기록하면서 전월(96.4)에 비해 하락하였으며, 선행지수 전년동월비는 전월보다 0.3%p 높은 3.0%를 기록. 10월중 중소기업 체감경기는 전월에 비해 호전되었으나 대기업의 체감경기는 전월에 비해 부진. 10월중 한국은행 제조업 업황 BSI는 83을 기록하면서 3개월 연속 상승하였으나 전경련 BSI는 전월에 비해 하락한 93.2를 기록

2. 消費 및 投資

가. 消費

소비관련지표들은 자동차 부문의 노사분규 및 예년에 비해 짧은 추석연휴로 인해 승용차 및 연료 판매가 감소함에 따라 상승폭이 축소됨. 소비재판매액지수는 준내구재의 판매 증가에도 불구하고 내구재(승용차)와 비내구재(연료) 판매 감소로 인해 전년동월대비 0.8%의 증가율을 기록. 9월중 내수용 소비재출하지수는 내구소비재 출하의 증가로 전년동월대비 5.5%의 증가율을 기록

나. 設備投資

9월중 설비투자 관련지표들은 혼조세를 나타내고 있으나 분기별로는 완만한 회복세를 시현 . 설비투자추계는 전년동월대비 2.0% 감소하였으며 분기별로는 0.5% 증가. 설비투자 선행지표인 국내기계수주는 전월에 비해 크게 둔화(-0.3%)되었으나 분기별로는 2004년 2/4분기 이후 처음으로 증가(13.6%)로 반전

다. 建設投資

9월중 건설투자 동행지표는 증가세가 둔화되는 모습이며 선행지표는 증가세를 유지. 3/4분기 건설투자는 전년동기대비 0.4% 증가하여, 전분기의 1.7%에 비해 증가세 둔화되었고, 9월중 건설기성액은 전년동월대비 3.8% 증가. 건설투자의 선행지표인 국내건설수주는 민간부문을 중심으로 전년동월대비 28.5% 증가하여 전월(18.3%)에 비해 증가세가 확대되었고, 9월중 건축허가면적은 주거용 및 공업용의 증가세에 기인하여 전년동월대비 8.3% 증가. 9월중 주택건설은 아파트건설을 중심으로 전년동월대비 23.1% 감소

3. 輸出入 및 國際收支

10월중 수출은 반도체를 중심으로 증가세가 지속되었으며, 수입은 자본재 및 소비재의 둔화로 전월에 비해 증가세가 감소되는 모습. 수출은 지역별로는 對중국 수출, 품목별로는 반도체, 일반기계, 선박 등의 호조로 전년동월대비 13.4%를 기록하며, 하반기 이후의 증가세를 지속하는 모습.

수입은 원유 등 원자재 수입은 증가했으나 자본재 및 소비재의 둔화로 전월보다 증가세가 감소된 11.6%를 기록. 10월중 무역수지(통관기준)는 전월에 비해 흑자규모가 확대. 무역수지(통관기준)는 전월(19.3억달러)에 비해 10.0억달러 증가한 29.3억달러의 흑자를 시현

8월중 교역조건은 수출단가의 상승으로 전월에 비해 개선. 수출단가는 반도체 등 중화학제품을 중심으로 상승했으며 수입단가는 원유 등 원자재를 중심으로 소폭 상승함에 따라, 8월중 교역조건은 전월대비 1.4p 상승한 78.5를 기록 .

9월중 경상수지는 수출 호조 및 서비스수지 적자 축소로 전월의 적자에서 흑자로 전환. 9월중 자본수지는 내국인의 해외 채권투자 증가 및 외국인의 주식투자자금 유출 등으로 전월의 흑자에서 적자로 반전

4. 勞動市場

9월중 취업자수의 전년동월대비 증가율이 둔화되었으며 실업률은 소폭 상승. 9월중 취업자수 전년동월대비 증가율은 추석연휴와 전년도 기저효과로 인하여 전월(2.1%)에 비해 하락. 취업자수 증가율(전년동월대비, %): (4월) 1.2 → (5월) 2.0 → (6월) 1.9 → (7월) 1.9 → (8월) 2.1 → (9월) 1.0

계절조정 기준 실업률은 전월보다 0.3%p 상승한 4.0%를 기록하였으나 인구주택총조사원 모집에 따른 영향을 제외할 경우 3.8%로 전월(3.7%)에 비해 소폭 상승. 8월중 명목임금상승률(5인이상 사업체 기준)은 전년동월대비 5.6%를 기록하여 전월(5.8%)에 비해 둔화. 특별급여의 감소(-1.9%)로 명목임금 상승률이 둔화되었으며 이에 따라 실질임금상승률은 3.6%를 기록

5. 物 價

10월중 소비자물가는 계절적 요인으로 출하가 증가한 농산물가격이 하락함에 따라 전월대비 -0.2%(9월 0.7% 상승)의 하락으로 전환. 근원물가(곡물이외 농산물과 석유류 제외)는 그동안 내수부진에 따른 서비스요금의 안정을 반영하여 전월수준을 유지

9월중 원화기준 수입물가는 원화환율과 유가의 상승에 따라 전월대비 2.0%(8월 1.9%)의 높은 상승세를 지속. 아파트 매매가격은 부동산종합대책의 영향으로 8~9월중 둔화된 상승세(0.4% → 0.2%)를 보였으며 10월중에는 상승세를 멈춤. 그동안 높은 상승세를 보였던 일부 서울 강남지역 및 수도권 지역 등은 3개월 연속으로 하락세를 시현.

10월중 아파트 전세가격은 전월대비 1.0%(9월 1.1%)의 높은 상승세를 지속. 9월중 지가(전국)는 그동안 높은 상승세를 보였던 개발사업 추진 지역들이 안정되면서 전월대비 0.2%(8월 0.5%)의 둔화된 상승세 시현

6. 金融·外換市場

10월중 금리는 통화당국의 정책금리 인상 및 경기회복에 대한 기대감 확대 등에 기인하여 상승하였고 환율도 상승하였으나 주가는 하락. 국고채 수익률은 통화당국의 정책금리 인상 및 경기회복에 대한 기대감 조성 등에 기인하여 10월말 현재 전월말 대비 0.35%p 상승한 4.95%를 기록.

종합주가지수는 월중 외국인의 대규모 순매도 지속 및 해외증시하락 등에 기인하여 전월말 대비 5.4% 하락한 1,158을 기록. 원/달러 환율은 주식시장에서의 외국인 순매도 지속 및 미연준의 금리인상 지속에 대한 기대감 등의 영향으로 전월보다 상승하여 1,043을 기록. 9월중 주요통화지표 증가율은 소폭 하락 하였으나 높은 증가세는 유지되는 모습. 본원통화 증가율(전년동월대비)은 7월 이후 상승세를 지속하고 있으며, 9월중에도 큰 폭으로 상승하여 6.9%를 기록한 것으로 추정. 9월중 신M1의 증가율(전년동월대비)은 MMF 등 단기수신 감소의 영향으로 소폭 하락하여 12%대 중반을 기록한 것으로 추정.

9월중 금융기관 수신은 큰 폭으로 증가한 반면 투신사 수신은 감소. 은행수신은 수시입출식예금 및 정기예금 수신의 증가 등에 기인하여 큰 폭으로 증가하였으며, 투신사 총수신은 큰 폭의 MMF수신 감소 및 채권형 상품에 대한 자금이탈이 지속되면서 감소. 9월중 은행의 기업대출은 전월의 감소에서 증가로 전환되었으며, 회사채는 큰 폭으로 순발행. 9월중 은행의 기업대출은 추석 등에 따른 계절적인 자금수요 증가 및 중소기업에 대한 대출확대의 영향으로 전월의 0.2조원 감소에서 0.9조원 증가로 전환

7. 財 政

2005년 1~8월 중 통합재정수지는 국세 및 세외수입 실적의 미비로 전년동기에 비해 6.3조원이 감소한 0.1조원의 흑자를 시현. 국세수입실적 진도율은 65.3%로서 실적이 예산에 4.3조원 미달하였던 2004년(65.1%)과 유사한 수준

8. 國家別 經濟動向

미국경제는 허리케인 피해와 고유가 지속의 영향으로 소비 관련 지표들이 둔화조짐을 보이고 있으며 인플레이션은 확대되는 모습. 3/4분기 중 국내총생산(속보치)은 전기대비 0.9%(연율 3.8%) 증가하여 2/4분기(0.8%, 연율 3.3%)와 비슷한 수준의 견실한 성장세를 시현.

일본경제는 소비가 부진한 편이나, 엔화가치 약세지속에 힘입어 수출이 증가세를 보임에 따라 전반적인 경기는 회복 움직임을 유지하는 모습. 수출은 6~8월중 3개월 연속으로 전월대비 증가세를 지속. 유로경제는 높은 실업률에 따라 소비 부진이 지속되고 있으나, 유로화 가치 약세에 힘입어 수출이 회복움직임을 보이고 심리지표들도 개선되는 모습. 수출은 3~5월중 전월대비 3개월 연속 증가한 이후 다시 7~8월중에도 증가하여 회복움직임을 지속.

중국경제는 소비지출이 견실한 증가세를 보이고, 투자와 수출이 높은 증가세를 지속하면서 3/4분기 중 9.4%(2/4분기 9.5%)의 높은 경제성장률을 시현. 동남아시아경제는 소비는 소폭 둔화된 증가세를 보였으나, 수출이 확대된 증가세를 지속함에 따라 생산은 회복 움직임을 유지하는 모습

9. 換率과 原資材 및 半導體價格

환율: 10월중 달러화는 주요 통화인 유로화에 엔화에 대해 강세를 시현.

유로/달러(평균): (7월) 0.830 → (8월) 0.813 → (9월) 0.817 → (10월) 0.831

엔/달러(평균): (7월) 111.9 → (8월) 110.6 → (9월) 111.2 → (10월) 114.7

유가: 국제유가(두바이 기준, 평균)는 세계 석유수요증가세 둔화 예상, 미 원유 재고 증가 등의 영향으로 10월중 배럴당 54.1달러로 전월보다 2.7달러 하락

두바이유(달러/배럴, 평균): (7월) 52.8 → (8월) 56.6 → (9월) 56.8 → (10월) 54.1

주요 원자재가격: 원유 이외 원자재가격은 10월중 전월보다 크게 상승함.

로이터지수(평균): (7월) 1,668 → (8월) 1,674 → (9월) 1,676 → (10월) 1,731

반도체 가격: 반도체(DDR256MB 기준)는 10월중 개당 2.53달러로 전월보다 다소 하락하였으며, 10월 27일 현재 개당 2.47달러 수준임.

한국개발연구원 개요

한국개발연구원은 제2차 경제개발 5개년 계획의 수립과정에서 경제·사회개발 정책을 연구하는 전문 연구 기관의 필요성에 따라 1971년 3월에 설립된 연구기관으로서 국민경제의 발전 및 이와 관련된 여러부문의 과제를 연구·분석함으로써 경제에 대한 국민의 이해를 증진시키며, 국제화를 위한 전문인력을 양성함으로써 국가의 경제정책 수립과 경제발전에 이바지 할 것을 목적으로 설립되었다.

웹사이트: http://www.kdi.re.kr

연락처

KDI 대외협력팀 강승룡 958-4035