삼성경제연구소 ‘일본기업의 해외투자 전략 변화...’차이나 +1‘을 모색하는 일본기업’

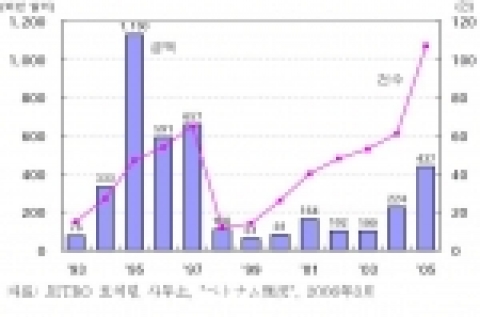

일본의 對베트남 직접투자 추이(인가 기준)

2005년 들어 일본기업의 해외투자 전략이 對中일변도에서 벗어나 ASEAN 지역이나 인도 등으로 다변화하려는 움직임이 본격화. 중국 리스크의 표면화로 중국 일변도의 해외투자에 대한 일본기업의 불안감이 고조. 중국에 생산거점을 두고 있으면서 동시에 동일한 품목의 생산 거점을 ASEAN 지역에도 구축하는 기업이 확산. 주로 중국 리스크를 분산시키기 위한 목적.

<중국 리스크 분산을 위해 대체 투자거점을 마련한 일본기업 사례>

마부치 모터- '05년 8월 수요기업의 중국 이전으로 말레이시아의 공장을 폐쇄하고 베트남에 제2 소형모터 공장 건설을 추진

쇼와電線- '05년 6월 베트남 하노이市에 100% 자회사 설립을 발표

· 가전용 Wire Harness및 사무기기부품의 생산거점을 신설하여 생산능력 증강

야마하 발동기- '05년 7월 인도네시아에 이륜차 제 2공장 건설을 추진

· ASEAN 시장 대응 및 중국 리스크 분산 도모

유니덴- '05년 7월 필리핀에 對美수출용 무선전화기 공장을 가동

· 중국 거점과 더불어 안정된 공급체제를 구축

니혼電算- '05년 6월 태국에서 HDD용 모터 공장을 착공

니혼水産- '05년 3월부터 태국에서 닭고기 가공사업을 개시

스케노신발 - 중국에서의 증산이 한계에 직면, 태국에서의 생산을 배가

자료: '內堀敬則, "中國一極集中리스크 回避로-變化하는 日本企業의中國戰略",日本貿易保險,『e-NEXI』, 2005年11月號' 등을 참조하여 작성

중국 리스크와 일본기업의 인식 변화

일본기업이 고려하는 중국 리스크

위안화 평가 절상에 따른 對중국 사업의 코스트가 증가할 것으로 우려. 중국정부는 1994년 위안화의 환율을 미국 달러화에 연동시키는 '달러페그제'를 채택함으로써 사실상 위안/달러 환율을 8.28로 고정. 하지만 대외적으로 위안화 절상 압력이 가중. 실제로 2005년 7월 21일, 중국중앙은행(中國人民銀行)은 위안화를 2.1% 절상하여 1 달러=8.11 위안으로 한다고 발표. 이 때문에 수출거점으로서 중국의 매력이 점차 저하될 것으로 판단. 위안화 절상에 따른 수출원가 상승으로 수익성이 악화될 가능성.

전력, 물 등의 부족 문제로 인해 정상적 생산활동에 차질을 빚을 우려. 2002년부터 일부 지방에서 전력, 공업용수 부족 등의 현상이 나타나기 시작하여 2004년부터 급격히 악화. 전력 부족 문제가 전국적인 현상으로 나타나자 중국 정부는 계획정전, 강제적인 정전 등을 실시함으로써 생산 차질을 초래. 원래 수자원이 부족한 華北지방은 물론 華東지역에서도 수질오염 등으로 물 부족 문제가 표면화. 에서는 계획치 이상의 물을 사용하는 기업에 대해 4배의 요금을 부과하는 등의 절수대책 조례도 발표.

인건비 상승에다 노동력 부족 현상도 심화. 중국의 고성장으로 주요 도시의 임금 수준도 빠른 속도로 증가. 2000년 말~2005년 말 태국의 임금(달러 환산) 수준은 거의 정체되어 있는데 비해 중국의 임금은 큰 폭으로 상승. 연안 지역을 중심으로 현장 노동력 부족 현상도 심화. 연안 지역을 중심으로 수백만 명 규모의 농촌 유입 인구가 부족. 중간 관리자급의 인력난도 중국 사업의 확대에 상당한 애로로 작용. 중국 시장에서의 가격경쟁 격화로 수익성 제고도 한계에 봉착. 중국의 시장규모는 확대되었으나 신규 진입도 증가하여 1 기업당 시장규모는 오히려 감소하였기 때문에 가격경쟁이 격화.

일본기업의 對중국 투자전략에 변화를 야기시킨 결정적인 계기는 2005년 4월부터 발생한 중국의 반일 데모. 종전에도 중국인의 반일 감정은 존재했지만, 일본 현지기업의 경영에 직접적인 악영향을 끼칠 정도는 아니었음. 하지만 2005년 일본의 교과서 왜곡과 안보리 상임이사국 가입문제 등을 둘러싸고 반일 감정이 폭발, 일본제품 불매운동, 반일 데모 등의 과격 행동으로 표출. 2005년 4월 北京에서 시작된 반일 데모는 이후 上海, 天津, 深陽 등으로 확산.

중국 리스크를 헤지할 수 있는 안정장치로서 '차이나+1'을 모색하기 시작

2005년 이후 중국 리스크에 대한 불안감이 증폭되면서 일본기업의 중국사업 확대에 대한 기대감이 저하. 해외사업의 미래 성장성에 있어서 중국에 대한 일본기업의 기대가 여전히 높기는 하지만, 2004년에 비해 약화. ASEAN이나 ANIC's에 대한 전망은 2004년에 비해 호전되었으나, 중국에 대한 기대치는 악화. 해외 사업 주력 지역 역시 중국이 압도적으로 높기는 하나 중국에 대한 중요도는 점차 약화되고 있는 추세. 2005년 일본기업의 對중국 선호도는 2004년에 비해 약 5%p 하락한 반면, ASEAN에 대한 일본기업의 투자심리는 상대적으로 개선.

중국 리스크에 대한 헤지 수단으로 베트남과 인도에 주시. 중국 리스크가 증폭되면서 일본 내에서는 중국에 집중되고 있는 투자를 베트남이나 인도 등으로 분산해야 한다는 논의가 활성화. 인도는 거대한 인구를 바탕으로 한 시장의 잠재성에 주목. 인도는 아직까지는 구매력이 약하지만 거대한 인구와 높은 경제 성장속도 때문에 일본기업은 Post China의 유력 후보로 간주. 베트남은 중국에 지나치게 집중 투자함으로써 야기될 수 있는 리스크를 분산시킬 수 있는 차이나 + 1'의 최적지로 접근.

對베트남·인도 투자 현황

최근 '차이나 +1' 전략의 일환으로 對베트남 투자가 활성화

일본기업의 對베트남 직접투자는 아시아 통화 위기를 계기로 급격히 위축되었으나 최근 '차이나 +1' 전략의 일환으로 재차 급증하기 시작. 외환위기 이전에는 전자, 철강, 자동차(이륜차 포함)를 중심으로 한 대기업 진출이 주류를 형성하였으나, 최근에는 중소기업의 진출도 활발. 베트남 정부는 2000년 외국투자법을 개정하여 100% 외자기업의 진출을 허용한 것이 주 요인. 2001년 캐논의 하노이 진출도 관련 부품업계 진출 확대의 한 요인. 베트남에 진출해 있는 일본기업 수도 최근 빠른 속도로 증가. 남부 호치민 지역에는 2006년 2월 현재 302사(호치민 일본상공회의소 회원수 기준)로 최근 1년간 약 30사가 증가. 북부 하노이 지역에도 2004년 147사에서 2005년 4월 168사, 2006년 5월 198사로 증가(하노이 베트남 일본상공회 등록기업수 기준)

완성품 업체 뿐만 아니라 부품업체들의 투자도 활발. 캐논은 베트남에 세계 최대 잉크젯 프린터 공장 건설을 추진. 세계시장에 공급할 잉크젯 프린터의 50%를 동 공장에서 생산할 계획.

<2005년 일본기업의 對베트남 투자 주요 사례>

(백만 달러)

업체명 =지역= 투자내용= 투자액= 투자구분

야마하 발동기= 하노이= 이륜차 제조·판매 =47.6= 신규

東北파이오니아= 하이퐁= 휴대용 스피커 생산= 39.0 =신규

니덱(NIDEC) =호치민 =전자부품 생산= 35.5= 신규

이쓰미테크= 하노이= 오토바이용 부품 생산= 15.2= 신규

마부치 모터= 다낭 =소형모터 생산 =39.9 =신규

NOK =돈나이省=Oil Seal 등 제조·판매 =39.8= 신규

산요= 돈나이省=디지털 카메라 =33.0 =신규

혼다 =하노이= 승용차(시빅) 생산= 68.0 =확장

도요타合成=하이퐁= 에어백 부품 생산 =22.2= 확장

토토 =하노이 =위생기기 생산 확충= 52.0 =확장

캐논= 바크닌省=잉크젯 프린터 생산 =60.0 =확장

자료: JETRO 호치민 사무소, "베트남現況", 2006年3月및 각종 자료를 참조하여 작성

마부치 모터는 중국 집중에 따른 리스크 분산을 위해 베트남 다낭에 제2소형모터 공장 건설을 추진. 일본기업이 '차이나+1'의 최적 후보지로 베트남에 관심을 갖는 최대 이유는 저렴하고 질 높은 노동력의 존재와 정치적 안정성에 있음. 태국과 말레이지아는 인건비가 상승해 있고, 인도네시아와 필리핀은 정정 불안이 우려. 베트남은 정치적으로 안정되어 있으면서 인건비도 저렴. 베트남인은 이직률이 낮고 성취도가 강한 데다 학습열도 높아 기술습득이 빠르기 때문에 생산성이 높은 것으로 평가.

Post-China의 유력 후보지로서 對인도 투자를 확대

상대적으로 소극적이던 일본기업의 對인도 투자는 2005년에 급증. 1991년 인도의 시장개방 이후 97년까지 급증하던 일본기업의 對인도 투자는 1998년 이후 대체적으로 저조. 인도의 핵실험에 따른 경제제재가 실시된 1998년 이후 對인도 투자가 급감하기 시작하여 2002년 경제제제가 풀릴 때까지 저조. 최근 인도의 소비시장 확대와 더불어 중국 리스크를 본격적으로 인식하기 시작하면서 제조업 분야의 투자가 재차 활성화. 2005년 제조업 분야에서 일본기업의 직접투자액(Flow 기준)은 390억엔으로 과거 최고 수준을 상회.

<최근 일본기업의 對인도 투자 주요 사례>

업종/기업명 투자 내용

자동차·이륜차

도요타 '04. 8, 방갈로어에 수동식 변속기 공장을 신설

스즈키

'04. 9, 이륜차 생산·판매 목적으로 현지기업에 출자

'04. 9, 제2 사륜차 및 엔진회사 신설을 결정

혼다 '04.12, 사륜차 생산능력 확충계획(연 3만대→4만대) 발표

닛산 '05. 2, 뭄바이에 자동차 판매회사 설립

야마하발동기 '05.12, 델리 근교에 이륜차 판매회사를 설립

아사히글라스 '04. 7, 인도 북부에 자동차용 유리 제2공장 설립을 발표

전자·IT

산요 '04. 7, 방갈로어에 TV 제조회사(현지기업 합작) 설립 발표

히타치 '05.11, 소프트 개발 및 보수 서비스 등의 수탁사업을 목적으로 히타치 글로벌 솔루션 센터를 설립

NEC '05. 6, 인도 IT서비스 기업 HCL 테크놀러지즈와 합작으로 소프트웨어 개발회사 설립에 합의

의약

에자이 '04.11, 뭄바이에 판매 자회사를 설립

식품

야쿠르트 '05. 4, 프랑스 다농과 합작 회사 설립을 발표

롯데 '05. 2, 현지 담배제조업체와 합작으로 껌 제조·판매회사

설립을 발표

자료: 日本貿易振興機構, "BRICs 市場을 공략한다-急伸市場에 도전하는 各國企業",『제트로 센서』, 2006年4月號

인도 진출 일본기업의 수도 2003년 8월 231사에서 2005년 4월 298사, 2006년 1월 328사로 증가. 지역별로는 북부의 델리 주변, 서부의 뭄바이, 푸나, 남부의 방갈로어, 첸나이, 동부의 콜카타(舊캘커타) 등 전 지역에 걸쳐 분산. 지금까지 인도 진출에 성공한 대표적인 분야는 자동차 및 이륜차 분야. 스즈키가 인도 자동차 시장 점유율의 45.9%를 차지. 2위 현지 기업 타타 모터스가 16.9%로서 1위와 현격한 격차. 이륜차(오토바이)에서는 혼다가 인도 시장의 50.3%를 장악하여 2위 바쟈지 오토(동 29.7%)에 절대적 우위를 유지. 덴소 등 부품업체의 진출 등에 힘입어 현지부품 조달률도 90% 이상.

가전분야에서는 고부가가치 제품에 특화하여 차별화하는 전략을 추진. 소니는 프랜차이즈 전략으로 브랜드 이미지의 고급화, 차별화를 추진. '소니 월드(51개 점포)', '소니 익스클루시브(105개 점포)' 등의 프랜차이즈로 전국적인 판매망을 구축('05년 3월 현재). 품목은 평면 TV, LCD TV, 핸디 캠, 노트 PC, 미니 콤보, 카세트 등으로 다양하며, 조달의 유연화를 위해 주변국 생산거점을 활용. 히타치도 에어컨, 냉장고 등 백색가전을 중심으로 고급제품에 특화. 현지 생산 규모에서는 인도 기업이나 한국 기업에 비해 열세. 마쓰시타는 TV, 에어컨, 세탁기, 소니는 미니 콤보와 카세트, 히타치는 에어컨을 중심으로 현지 생산 체제를 구축.

전망 및 시사점

일본기업은 중국을 핵심으로 최적의 아시아 거점을 구축해 나갈 전망

중국 리스크로 인해 일본기업의 對중국 투자 열기가 다소 약화되고는 있으나 중국 중심의 해외직접투자 확대는 당분간 지속될 전망. 중국 리스크에 대한 일본기업의 불안감은 증폭되고 있으나 실제 對아시아 투자액에서는 중국이 절대 우위를 차지. 앞으로도 對중국 투자를 중심으로 하면서 중국 리스크를 분산시키는 전략의 일환으로서 동남아에 대한 투자를 확대할 전망. 베트남을 포함한 ASEAN의 투자는 어디까지나 중국을 보완하는 투자이지 투자의 중심이 동남아로 전환되지는 않을 전망. 對인도 투자 역시 생산 거점 차원에서 중국을 대신하기보다는 시장 공략차원에서 Post China에 대비한 투자가 확대될 전망.

투자의 一國편중에 따른 리스크에 대비

한국기업도 一國투자 편중에서 오는 잠재적 리스크에 대비해 투자를 다변화. 한국기업의 對중국 직접투자 편중도가 최근 3년간 지속적으로 낮아지고는 있으나, 여전히 60%에 근접. 對아시아 직접투자 대비 중국 투자 비중은 일본이 40.6%인데 반해 한국은 57.7%(2005년 기준). 향후 중국은 위안화 절상, 인건비 상승, 경쟁 격화 등으로 생산 거점으로서의 경쟁 우위가 점차 약화될 우려.

중국을 포함한 동아시아-동남아-인도를 잇는 아시아 전체(아시아Corridor)를 대상으로 최적의 생산 네트워크를 구축. 한국-중국-동남아-인도를 하나의 거대한 공급 거점으로 간주하여 차별화·특화된 생산 거점을 구축. 예컨대 중국과 인도는 현지 시장 공략을 위한 거점, 동남아는 현지시장과 인도 시장을 위한 공급 거점, 한국은 고부가가치 공급 거점화. 베트남은 노동의 질뿐만 아니라 인건비에서 유력한 생산 거점.

Post China에 대비하여 선점과 현지화 전략을 추진

인도는 3국 수출보다는 현지 시장 공략을 위한 투자를 확대. Post China로서 가장 유망한 지역으로 인식하고 있는 인도시장을 선점할 필요. 중저가 내구 소비재 시장 확보에 초점을 맞춰 현지 생산 체제를 구축. 장기적으로는 현지 및 유럽시장 공략을 위한 생산 기지로도 활용. 국내 대기업의 진출에 맞춰 관련 부품업체도 진출도 활성화. R&D 거점 확보 등 IT 소프트웨어 강점을 활용하기 위한 투자도 확대.

철저한 시장조사로 소비자 특성을 파악하고 현지화하는 전략이 필요. 사전조사를 철저히 하여 현지 소비자 특성에 맞춘 제품으로 지방상권 개척 노력을 강화. 현지 생산 품목과 동남아 또는 국내 생산 품목과의 적절한 조합을 통해 다양한 소비계층을 공략. 현지인에 대한 권한 이양과 인센티브 제공을 통해 현지의 우수한 인재를 확보하고 생산성 향상을 도모.....삼성경제연구소 구본관 수석연구원

웹사이트: http://www.seri.org

연락처

삼성경제연구소 구본관 수석연구원 (이메일 보내기 ) 02-3780-8140

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2012년 6월 21일 12:00