삼성경제연구소 ‘2006년 3/4분기 소비자태도조사’

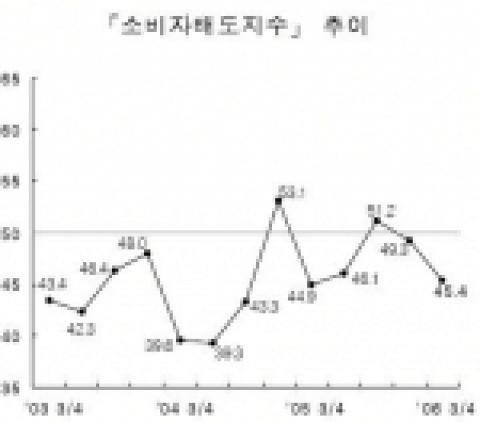

소비자태도지수 추이-「소비자태도지수」는 현재 및 미래의 생활형편, 경기, 내구재구입 등에 대한 소비자들의 판단을 종합적으로 반영한 지수. 소비자태도지수가 기준치인 50을 상회할 경우 소비자들의 현재 경기판단 및 향후 경기에 대한 예상이 긍정적인 것을 의미.

소비심리, 위축세 지속

▶ 2006년 3/4분기 중 「소비자태도지수」는 45.4로 전분기대비 3.9p 하락. 전분기에 이어 2분기 연속 하락세를 나타내면서 기준치(50)를 크게 하회. 고유가, 원고 등 대외리스크 요인이 확대되고 있는 가운데 임금 등 가계소득은 정체되면서 소비심리 악화가 지속

全소득계층에서 비관론이 우세

▶ 2006년 3/4분기 중 모든 소득계층에서 「소비자태도지수」가 전분기에 비해 하락하면서 기준치(50)에 미달. 연평균소득이 1천만 원 미만인 계층에서는 전분기대비 1.2p 하락한 44.1로 2005년 3/4분기 이래 5분기 연속 기준치(50)를 밑돌았으며, 1~2천만원인 계층은 3.1p 떨어진 44.8를 기록해 4년 연속 기준치를 하회. 2~3천만 원과 3~5천만 원인 계층은 각각 5.4p와 3.1p 하락한 44.3과 46.8을 기록하면서 2분기 연속 기준치(50) 미만을 나타냈으며, 5천만 원 초과인 계층에서는 5.8p 하락한 46.3으로 3분기 만에 기준치에 미달

모든 연령대에서 부정적인 견해가 우세

▶ 「소비자태도지수」가 2006년 3/4분기 중 모든 연령대에서 전분기보다 하락하면서 기준치(50)를 하회. 20대와 30대에서는 전분기대비 4.6p씩 떨어진 47.5와 48.4로 각각 4분기와 3분기 만에 기준치(50) 미만을 기록. 40대와 50대 이상에서도 각각 4.6p와 2.4p 하락한 43.9와 44.7을 나타내면서 두 연령층에서 모두 2분기 연속 기준치(50)에 미달

경기관련 심리지표가 「소비자태도지수」의 하락을 주도

▶ 「소비자태도지수」의 모든 구성지표가 전분기에 비해 떨어진 가운데 「현재경기판단지수」와 「미래경기예상지수」가 가장 크게 하락. 「현재경기판단지수」와 「미래경기예상지수」는 전분기대비 각각 6.8p와 4.8p 하락했고, 「미래생활형편지수」, 「내구재구입태도지수」,「현재생활형편지수」는 3.6p, 2.1p, 1.7p의 하락 폭을 기록

가계소득의 감소가 향후 생활형편 악화의 가장 큰 이유

▶ 「미래생활형편지수」를 작성하기 위한, 현재와 비교한 1년 후의 생활형편에 관한 질문에 악화될 것이라고 응답한 가구의 2/5 이상(41.2%)이 임금 등 가계소득 감소를 근거로 지목. 물가상승을 이유로 꼽은 가구의 비중은 26.5%를 기록했으며, 정치사회불안을 지목한 가구는 17.2%를 차지. 가계부채 증가, 막연한 불안감, 보유자산 가치하락을 지목한 응답은 각각 5.4%, 5.4%, 4.4%를 기록. 소득수준이 낮을수록 생활형편 악화를 예상하는 이유로 가계소득 감소를 지목한 가구가 증가하는 경향

정치사회 불안이 경기회복의 가장 큰 걸림돌

▶「미래경기예상지수」를 작성하기 위한, 현재와 비교한 1년후의 경기전망에 관한 질문에 악화될 것이라고 응답한 가구의 28.3%가 정치사회 불안을 근거로 제시. 물가상승을 지목한 가구의 비중은 25.0%를 차지했으며, 고용상황 악화와 막연한 불안감을 꼽은 가구는 각각 15.7%와 9.0%를 기록. 투자부진, 소비부진, 수출부진을 지목한 가구는 각각 8.7%, 7.7%, 5.7%를 차지. 연령대가 높을수록 향후 경기부진의 이유로 정치사회 불안을 지목한 응답이 증가

향후 소비에 관한 비관론이 우세

▶ 2006년 3/4분기 중「현재소비지출지수」는 46.4로 전분기대비0.9p 떨어져 2분기 연속 하락하면서 2003년 1/4분기 이래 15분기 연속 기준치(50)를 하회. 「현재소비지출지수」의 소득계층간 격차는 축소되어, 연평균소득 1천만원 미만과 1~2천만 원인 계층이 각각 2.6p와 0.8p 상승한 반면, 2∼3천만 원, 3~5천만 원, 5천만 원 초과인 계층은 1.0p, 2.2p, 3.1p 하락. 소비의 선행지수인 「미래소비지출지수」가 2006년 3/4분기 중 49.4로 전분기에 비해 1.7p 떨어져 2005년 3/4분기 이후 1년 만에 하락세로 돌아서면서 3분기 만에 기준치(50)에 미달

가계부채는 정체되고 있는 가운데 향후 고용상황에 대한 비관론은 확산

▶ 가계부채의 증가 여부를 나타내는 「가계부채지수」가 2006년 3/4분기 중 전분기와 동일한 50.8을 기록. 2006년 3/4분기 중 「고용상황전망지수」는 44.6으로 전분기대비 5.3p 떨어져 전분기에 이어 2분기 연속 하락하면서 기준치(50)를 크게 하회

내구재 구입심리 위축세로 반전; 주택 구입심리 악화 지속

▶ 2006년 3/4분기 중 「내구재구입태도지수」는 전분기대비 2.1p 하락한 49.7을 기록해 2005년 3/4분기 이후 1년 만에 하락세로 돌아서면서 2004년 4/4분기 이후 7분기 만에 기준치(50)에 미달. 「주택구입태도지수」는 2006년 3/4분기 중 43.0로 전분기보다 1.4p 떨어져 2분기 연속 하락하면서 5분기 연속 기준치(50)를 하회

소비자 체감경기, 하락세 지속

▶ 2006년 3/4분기 중 「현재경기판단지수」는 전분기대비 6.8p 떨어진 33.3으로 2/4분기에 이어 2분기 연속 하락세를 나타내면서 2002년 4/4분기 이래 4년 연속 기준치(50)에 미달. 「현재경기판단지수」의 경기 선행성을 고려할 때, 향후 경기상승세가 둔화될 것으로 예상

소비자들의 체감 생활형편도 계속 위축

▶ 2006년 3/4분기 중 「현재생활형편지수」는 전분기대비 1.7p 하락한 44.0을 기록해 2분기 연속 하락세를 지속하면서 2002년 4/4분기 이래 16분기 연속 기준치(50)를 하회. 「현재생활형편지수」의 소득계층간 격차는 축소되어, 연평균소득이 2천만 원 이하인 계층에서는 상승한 반면, 2천만 원 이상의 계층은 하락

물가불안 심리 지속

▶ 소비자들의 향후 물가에 대한 예상을 나타내는 「물가예상지수」가 2006년 3/4분기 중 72.8로 전분기보다 1.7p 상승해 2006년 1/4분기 이후 2분기 만에 상승세로 돌아서면서 기준치(50)를 크게 상회. 고유가 추세가 지속되면서 소비자들의 물가불안 심리가 고조되고 있음을 시사

Ⅱ. 부가조사 : 금리상승세에 관한 가계의식 조사

전체 가구의 2/5 정도가 현 금리수준이 가계에 부담

▶ 조사대상 가구의 39.2%가 이자지출이 이자수입보다 크기 때문에 현 금리수준이 가계에 부담이 된다고 응답. 반면, 이자수입이 이자부담보다 많아서 현 금리수준이 가계에 도움이 된다는 응답은 5.5%에 불과. 이자지출과 이자수입이 없거나 서로 같아서 부담도 도움도 되지 않는다는 응답은 전체의 55.3%를 차지. 연평균 소득이 2~3천만 원과 3~5천만 원인 중간 소득계층에서 현 금리수준이 가계에 부담이 된다는 가구가 많았으며, 연령별로는 3~40대에서 가계에 부담이 된다는 응답이 많은 것으로 조사

세 가구 중 한 가구 정도가 금리상승으로 소비를 축소

▶ 전체 조사대상 가구의 30.5%가 금리상승에 따른 이자부담 증가로 소비를 줄였다고 응답. 반면, 금리상승에 의한 이자수입 증가로 소비를 늘렸다는 응답은 3.6%에 불과. 금리상승이 소비지출에 영향을 주지 않았다는 응답은 전체의 65.9%를 차지. 중간 소득계층이 금리상승으로 소비지출을 많이 줄였으며, 연령별로는 3~40대에서 소비를 많이 줄인 것으로 조사

금리상승으로 의류비와 교양오락비를 가장 먼저 축소

▶ 금리상승으로 소비지출을 줄인 가구의 1/4 이상(26.9%)이 의류비를 가장 크게 줄였다고 응답. 교양오락비를 가장 크게 줄인 가구는 전체의 22.6%를 차지. 내구재구입비와 교통통신비를 가장 크게 줄였다는 응답은 각각 14.4%와 13.4%로 나타났으며 식료품비, 교육비, 주거비를 가장 많이 줄인 가구의 비중은 12.5%, 6.2% 3.9%를 기록. 연령대가 높을수록 의류비를 가장 크게 줄였다는 응답이 증가

대부분의 가구가 금리인상을 전망

▶ 전체 조사대상 가구의 76.0%가 향후 금리인상을 전망. 금리가 현 수준을 유지할 것으로 예상한 가구의 비중은 18.5%를 기록. 한편, 금리하락을 전망한 가구는 전체의 5.5%에 불과

금리인상은 소비를 더욱 위축

▶ 조사대상 가구의 44.6%가 향후 금리가 상승하면 이자부담 증가로 소비지출을 줄이겠다고 응답. 반면, 이자수입이 증가해 소비지출을 늘릴 것이라는 응답은 3.2%에 불과. 금리상승이 소비지출에 영향을 주지 않을 것이라는 가구의 비중은 52.2%를 차지. 중간 소득계층에서 이자부담 증가로 소비지출을 줄이겠다는 가구가 많았으며, 연령별로는 3~40대에서 소비를 줄이겠다는 응답 비중이 높게 나타남

금리상승 시 교양오락비와 의류비가 가장 크게 줄어들 전망

▶ 금리가 상승하는 경우 소비지출을 줄이겠다는 가구의 1/4 정도(24.7%)가 교양오락비를 가장 크게 줄일 것이라고 응답했으며, 의류비를 가장 크게 줄이겠다는 응답은 24.4%를 차지. 내구재 구입비와 교통통신비를 가장 크게 줄일 것이라는 가구의 비중은 각각 19.1%와 12.8%로 나타났으며, 식료품비, 주거비, 교육비를 가장 크게 줄이겠다는 응답은 12.6%, 4.0%, 2.5%를 기록. 연령별로 살펴보면 2~30대에서 금리가 상승하는 경우 교양오락비를 가장 크게 줄일 것이라는 응답이 많은 것으로 조사

금리인상에 반대하는 가구가 대부분

▶ 전체 조사대상 가구의 71.1%가 금리인상에 반대. 반면, 금리인상에 찬성하는 가구는 28.6%를 차지. 소득수준이 낮을수록 금리인상에 반대하는 가구가 증가하는 경향

소비위축이 금리인상 반대의 가장 큰 이유

▶ 금리인상에 반대하는 가구의 67.8%가 이유로 가계의 이자부담 증가로 인한 소비지출 감소를 지목. 기업의 자금조달 비용 증가로 인한 투자위축을 반대이유로 꼽은 응답의 비중은 15.8%를 차지. 부동산시장 및 주식시장 위축을 우려해 금리인상에 반대한 가구의 비율은 각각 11.3%와 5.2%를 차지. 연평균소득이 3천만 원 이하인 계층에서 금리인상에 반대하는 이유로 가계소비 감소를 꼽은 가구가 많았으며, 연령별로는 3~40대에서 반대 이유로 가계소비 감소를 많이 지목

찬성 이유로는 부동산가격 안정과 소비증가를 많이 지목

▶ 금리인상에 찬성하는 가구의 32.9%가 이유로 부동산가격 안정을 꼽았으며, 이자수입 증가로 인한 소비지출 증가를 지목한 가구의 비중은 30.8%를 차지. 은행권으로의 시중 부동자금 흡수를 찬성 이유로 지목한 가구는 16.1%로 나타났으며, 고유가로 인한 물가상승 압력 해소와 한미간 금리역전으로 인한 자본의 해외유출 대비를 꼽은 응답은 각각 15.4%와 4.9%를 기록

70% 정도의 가구가 부동산가격 안정만을 위한 금리인상에 반대

▶ 조사대상 가구의 66.8%가 부동산가격 안정만을 위해 금리를 올리는 것에 반대. 반면, 부동산가격 안정을 위한 금리인상에 찬성하는 가구는 33.2%를 차지. 소득수준이 낮을수록 부동산가격 안정만을 위해 금리를 올리는 것에 반대한다는 가구가 많았으며, 연령별로는 중년층 이상에서 반대하는 응답이 많은 것으로 조사

찬성하는 가구는 금리인상 폭으로 1%p 미만을 가장 선호

▶ 부동산가격 안정을 위한 금리인상에 찬성하는 가구의 56.4%가 1%p 미만의 인상 폭을 지목. 0.5%p 미만과 0.5%p 이상 1.0%p 미만을 꼽은 가구가 각각 18.7%와 37.7%를 차지. 1%p 이상 2%p 미만을 지목한 가구는 23.8%로 나타났으며, 2%p 이상 3%p 미만과 3%p 이상이라는 응답은 각각 11.7%와 8.1%를 기록

웹사이트: http://www.seri.org

연락처

삼성경제연구소 이지훈 수석연구원 3780-8037

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2012년 6월 21일 12:00