삼성경제연구소 ‘오일머니와 아시아머니 동향 및 시사점’

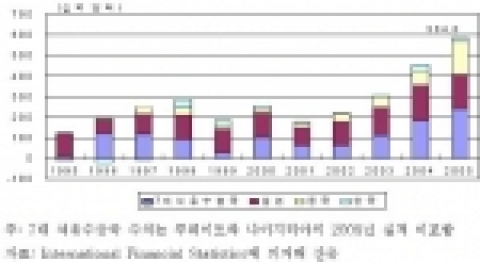

7대 석유수출국 및 동아시아 3국의 경상수지 추이

오일머니와 아시아머니가 크게 증가

1998년~2005년 기간 중 7대 석유수출국과 동아시아 3국(한·중·일)에서 발생한 누적 경상수지 흑자는 2조 4,679억 달러 규모. 7대 석유수출국과 동아시아 3국의 누적 경상수지 흑자는 각각 8,902억 달러, 1조 5,777억 달러. 국가별 누적 경상수지 흑자는 일본 1조 293억 달러, 중국 4,012억 달러, 한국 1,472억 달러. 특히 2003년 이후 이들 지역에서 경상수지 흑자 규모가 급증해 2005년에는 한 해에만 5,846억 달러의 경상수지 흑자를 기록. 석유수출국 및 중국의 경상수지흑자 규모가 큰 폭으로 증가. 2004년부터는 7대 석유수출국의 경상수지 흑자 규모가 일본의 경상수지 흑자 규모를 능가. 2005년 중 경상수지 흑자 규모는 7대 석유수출국 2,414억 달러, 일본1,658억 달러, 중국 1,608억 달러, 한국 166억 달러

2. 오일머니와 아시아머니의 리사이클링

오일머니와 일본계 자금은 해외투자 활발

일본 및 7대 석유수출국들은 경상수지 흑자로 인해 늘어난 자산을 바탕으로 해외투자에 적극적으로 나서 세계경제에 자금을 공급. 일본은 해외투자 규모가 경상수지 흑자 규모를 능가할 정도로 해외투자에 적극적. 1998~2005년 기간 중 1조 3,265억 달러의 해외투자를 기록해 같은 기간 경상수지 흑자 규모인 1조 293억 달러를 상회. 적극적인 해외투자로 인해 투자관련 자본유출이 자본유입보다 많아 투자수지가 5,383억 달러의 적자를 시현. 7대 석유수출국 역시 일본만큼은 아니지만 해외투자에 적극적으로 참여. 1998~2005년 중 7대 석유수출국에 의해 이루어진 해외투자는 4,529억 달러로, 같은 기간 경상수지 흑자규모의 50.9%에 해당. 투자관련 자본유출이 자본유입보다 많아 투자수지는 904억 달러 적자. 반면 중국은 대규모 경상수지 흑자에 비해 해외투자에 소극적. 중국의 해외투자는 1,028억 달러로 경상수지흑자 규모의 25.6% 수준. 반면 이를 네 배나 능가하는 4,482억 달러의 외국인투자가 유입됨으로써 투자수지는 3,454억 달러 흑자.

한국은 해외투자가 경상수지 흑자 규모의 41.5%에 해당하는 611억 달러로 비교적 활발한 해외투자 활동을 전개. 그러나 국내로 유입된 외국인투자가 해외투자보다 더 많아 투자수지는 704억 달러의 흑자를 시현. 결과적으로 7대 석유수출국 및 일본은 중국 및 한국에 비해 외화자산 운용에 적극적. 중국과 한국은 해외투자에 상대적으로 소극적이어서 경상수지 흑자로 발생한 잉여자금의 상당부분이 외환보유액으로 흡수. 반면 7대 석유수출국과 일본은 활발한 해외투자의 결과 외환보유 증가액이 경상수지 흑자 규모를 하회. 외환보유액은 준비자산으로서의 특성상 해외 직접투자나 증권투자에 비해 위험이 적고 안정성이 높은 자산에 투자하는 경향

증권투자 확대를 통해 국제금융시장에 자금 공급

해외투자 중에서도 증권투자(portfolio investment) 규모가 크게 늘어나 오일머니와 아시아머니가 국제금융시장에 대규모 자금을 공급. 2005년 중 7대 석유수출국과 동아시아 3국의 해외증권투자 및 직접투자금액은 각각 3,325억 달러와 961억 달러. 금융의 증권화와 글로벌화 경향으로 전 세계적으로 증권관련 상품이 크게 확대된 것을 반영.

국가별로는 한국을 제외한 모든 지역에서 해외증권투자를 선호. 1998~2005년 중 일본은 해외증권투자 규모가 1조 724억 달러에 달해 전 세계 증권시장에 자금공급원으로서의 역할을 담당. 일본의 제로금리 정책과 엔화 약세기조가 지속되면서 캐리트레이드 형태의 엔화자금이 전 세계로 확산. 7대 석유수출국들도 해외투자의 75.8%인 3,431억 달러를 해외증권에 투자. 1,2차 오일쇼크 당시 오일머니의 해외증권투자가 저조했던 것과 대조적. 한국은 중국 등으로의 투자확대에 힘입어 해외직접투자는 활발한 반면 증권투자는 저조. 증권투자는 OECD 가입을 계기로 1996년 한 때 크게 증가했으나 외환위기 이후 위축. 2004년 이후 증권투자가 점차 회복되는 움직임. 중국은 해외투자가 부진하다가 2005년에 갑자기 증권투자와 직접투자 모두 급증.

동아시아 3국의 경우 늘어난 외환보유액이 안전자산인 미국 국공채에 집중 투자됨으로써 미국의 재정적자를 지탱해주는 역할. 준비자산으로서 외환보유액의 특성상 늘어난 자금의 상당부분이 안전한 투자처인 미국 국공채에 투자되었을 것으로 추정. 2000년 3월~2005년 6월 기간 중 동아시아 3국의 외환보유액은 1조2,040억 달러가 증가. 같은 기간 중 동아시아 3국의 미국 국공채 보유규모는 8,679억 달러 증가. 미국의 금융지표 흐름에도 상당한 영향력을 발휘. 미국의 대규모 국공채 발행에도 불구하고 이를 흡수함으로써 미국의 시장금리가 안정세를 유지. 대규모 자금이 미국으로 유입됨에 따라 2005년 중에는 달러화가 강세를 보이는 현상도 발생. 투자처 다변화를 위해 유로화 관련 금융자산에 투자한 오일머니와 아시아머니도 상당할 것으로 추정되어 1999년 출범한 유로화의 정착에 기여. 1999년 출범 이후 약세를 면치 못하던 유로화가 2003년부터 큰 폭의 강세로 반전

3. 향후 전망

오일머니 증가세 지속 예상

고유가 상황이 지속될 것으로 예상되어 오일머니는 증가세가 유지될 전망. 유가 상승에 따른 석유수출 증가 금액이 1,2차 오일쇼크 당시의 수출증가 금액보다 두 배 이상 큰 상황. 주요 유가전망기관들은 앞으로도 국제유가가 배럴 당 60달러 이상의 높은 수준을 계속 유지할 것으로 전망. 현재의 유가는 실질가격으로 환산할 경우 2차 오일쇼크 기간이었던 1980년 유가의 2/3 수준. 석유수출 확대에도 불구하고 석유수출국의 수입(imports)이 크게 늘어나지 않고 있어 경상수지 흑자 규모가 유지될 것으로 예상. 과거 석유가격 급등기 때의 낭비적 지출에 대한 반성으로 정부소비와 투자활동에 조심스러운 경향. 7대 석유수출국들에서 GDP대비 정부소비 비중이 2002년 이후 낮아지는 추세. 석유수출로 얻은 소득을 수입(imports)을 위해 지출하는 비율이 과거 1,2차 오일쇼크 당시에 비해 하락

아시아머니는 증가세 둔화 예상

약세기조를 유지하던 일본, 중국 등의 통화가치가 향후에는 강세를 보이며 경상수지 흑자 폭이 축소될 것으로 예상. 실질실효환율 기준으로 일본과 중국의 통화가치는 2000년 이후 2005년까지 지속적으로 하락. 향후에는 중국 위안화의 절상 폭이 커지고 절상 속도도 빨라질 전망. 미국의 중국 위안화 절상 요구 강화, 중국 내부의 경기과열 진정을 위한 통화가치 절상 압력 증대. 일본을 비롯한 여타 아시아국가의 통화가치도 강세를 보일 것으로 예상. 미국의 금리인상이 마무리 국면에 진입하면서 달러화가 약세를 보일 것으로 예상. 반면 일본은 제로금리 정책을 폐기하고 금리인상 대열에 동참함으로써 엔화가 강세를 보일 전망. 고유가에 따른 석유수입 대금 증가도 경상수지 흑자 축소 요인으로 작용

4. 시사점

오일머니의 영향력 증대

오일머니의 절대규모 및 상대적 비중 증가로 세계경제에서 오일머니의 영향력이 증가할 것으로 예상. 빠르게 증가하고 있는 오일머니의 해외투자 확대 추세가 더욱 탄력을 받을 것으로 예상. 특히 증권투자 형태의 자금공급이 크게 늘리고 있어 국제금융시장에서 오일머니의 영향력이 확대될 전망. 일본의 경우 국제금융시장에 대한 자금공급 여력이 줄어들 것으로 예상. 금리인상과 엔화강세 가능성이 높아 제로금리 시기에 전 세계 금융시장에 퍼져 나간 엔화자금의 회수압력이 증대. 오일머니가 미국 국채 수요를 확대할 경우 아시아머니가 위축되더라도 세계경제 불균형(global imbalance) 상황의 지속이 가능.

향후 오일머니 확대와 엔화자금의 위축에 따라 국제금융시장이 불안정해질 가능성에 주목. 오일머니는 유가변화에 따라 변동성이 크고, 석유수출국가들의 정치·경제적 안정성이 낮아 잠재적으로 국제금융시장의 불안정 요인. 오일머니의 투자처나 투자형태에 따라 예기치 않은 경제적 효과를 야기할 가능성. 1,2차 오일쇼크로 크게 늘어난 오일머니가 1970년대 중남미 등 개도국에 집중적으로 대출된 결과, 1980년대 초반 개도국 외채위기(debt crisis)가 발생한 경험. 엔화자금의 회수과정이 빠르게 진행될 경우 국제금융시장 불안정 요인으로 작용. 엔화 자금이 많이 유입되어 있을 것으로 예상되는 신흥국 등 일부 국가의 경우 자금유출로 인한 외환시장 불안정 현상 발생 예상

위축된 해외투자의 활성화 필요

한국은 경제규모에 비해 해외투자 규모가 작아 환율운용 능력이 제약. 경상수지 흑자에 따른 통화가치 절상 압력과 통화팽창 압력을 해외투자확대를 통해 해소하는 것이 가능. 일본은 대규모 경상수지 흑자에도 불구하고 해외투자가 크게 늘어남으로써 엔화 절상을 효과적으로 억제. 반면에 한국은 최근 몇 년간 오히려 해외투자를 능가하는 외국인투자가 유입됨으로써 원화가치가 큰 폭으로 절상. 해외투자 능력의 부족은 투자수익률 제고에도 제약 요인으로 작용. 경상수지 흑자와 자본수지 흑자로 인한 외화 유입으로 외환보유액이 크게 증가. 외환보유액은 특성상 안전자산 위주로 투자가 이루어지기 때문에 투자수익률이 상대적으로 낮을 수 밖에 없음. 실제로 지난 25년간 투자소득수지는 한 해를 빼고 매년 적자를 기록. 특히 대외자산이 대외채무보다 많은 순채권국가임에도 불구하고 투자

소득수지가 적자를 면치 못하고 있는 상황

외환위기 이후 크게 위축된 해외투자를 활성화해 경제규모에 걸맞는 역할이 이루어지도록 할 필요. 금융기관의 해외투자 실패가 외환위기를 가져왔다는 인식이 아직도 해외투자를 활성화하는데 걸림돌로 작용. 외환위기 이후 자본자유화의 초점이 국내시장의 개방에 맞추어지고 해외투자의 활성화에는 상대적으로 소홀....삼성경제연구소 권순우 수석연구원

웹사이트: http://www.seri.org

연락처

삼성경제연구소 권순우 수석연구원 (이메일 보내기 02-3780-8071)

기자 발굴부터 성과 측정까지 PR 업무 시간을 절반으로

-

2012년 6월 21일 12:00