삼성경제연구소 ‘기업자금조달의 구조변화와 시사점’

국내 기업의 자금부족 규모

외환위기 전후 기업 자금조달의 구조변화가 전개

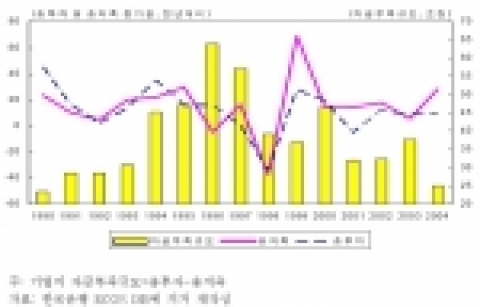

외환위기 이후 국내기업의 자금부족 규모는 축소. 90년대 들어 외환위기 이전까지 국내기업의 투자활동이 활발하게 이루어짐에 따라 자금부족 규모(총투자-총저축)가 큰 폭으로 증가. 1990~97년간 자금부족 규모는 80년대(6.4조원)에 비해 6.3배 늘어난 연 평균 40.5조원을 기록. 외환위기 이후인 1998~2004년간 국내기업의 자금부족규모는 연 평균 35.6조원으로, 1990~97년(40.5조원)에 비해 4.9조원 감소. 이는 외환위기 이후 국내기업의 연 평균 내부자금 증가율(8.6%)이 투자증가율(2.4%)을 상회했기 때문

국내 기업의 자금부족액 축소는 내부자금 규모 증가에 기인. 기업의 내부자금 축적 수준인 총저축액(순저축+고정자본소모)은 2004년 110.8조원으로, 외환위기 이전인 1997년(50.5조원)대비 2.2배 증가. 총저축액은 1998~2004년간 연 평균 10.6% 늘어났으며, 같은 기간 중 순저축과 고정자본소모는 각각 27.5%, 3.4% 증가. 자금부족액이 줄면서 국내 기업의 연 평균 자금부족률(=자금부족액/명목GNI)은 1996년(14.3%)을 정점으로 하락세 지속. 기간별로 보면, 국내 기업의 연 평균 자금부족률은 1990~97년 12.2%에서 1998~2004년에는 5.9%로 절반 수준 이하로 하락

자금조달 중심이 내부자금으로 이동

외환위기 이후 기업 총자금조달에서 내부자금이 더 높은 비중을 차지. 1990~97년간 국내기업의 자금조달 규모는 연평균 12.9% 증가율을 보였으나, 1999~2004년에는 0.7%로 증가세가 큰 폭으로 둔화. 이는 1999~2004년 중 내부자금 조달이 10.6% 증가했으나, 같은 기간 동안 외부자금 조달이 8.7% 감소했기 때문. 외환위기 이전 국내기업의 자금조달원은 주로 외부자금이었으나 외환위기 이후에는 내부자금이 더 높은 비중을 차지. 2005년 내부자금 규모는 110.8조원으로, 외환위기 이전인 1997년(50.5조원)에 비해 2.2배 증가. 기업의 전체 조달자금 중 내부자금과 외부자금의 비중은 1990~97년에 30:70에서 1998~2004년에는 54:46로 반전

기업의 외부자금은 주로 직접금융을 통해 조달. 국내 기업의 직ㆍ간접 금융을 통한 자금조달은 1998~2005년 중 연평균 각각 5.4%, 0.2% 감소. 2005년 직ㆍ간접 금융시장에서의 자금조달 규모는 총 73.4조원으로, 외환위기 이전인 1997년(87.5조원)에 비해 낮은 수준. 외부자금 조달액에서 직접 및 간접금융의 구성비는 1997년 각각 37.3%, 36.7%로 큰 차이가 없었으나, 2005년에는 직접금융 비중(44.2%)이 간접금융(30.5%)을 크게 상회. 직접금융에서는 1999년 이후 국내 증시의 상승세에 힘입어 주식시장을 통한 자금조달(Equity Finance) 비중이 높아지고 있는 상황

중소기업의 외부자금조달 수요는 지속. 대기업은 직ㆍ간접 금융시장으로부터의 자금조달 규모가 모두 감소. 2006년 6월 기준 대기업이 일반은행으로부터 받은 대출은 24.0조원으로 전년동월대비 7.5% 늘어났으나, 2000년을 정점으로 하락하는 추세. 주식시장을 통한 자금조달은 2004년 이후 매년 감소세를 나타내고 있으며, 회사채 발행도 2006년 1~8월에는 전년동기대비 38.1% 감소. 반면 중소기업은 은행권을 통한 간접금융 의존도가 확대. 은행권의 자금운용 수단으로 중소기업 대출이 늘어나면서 중소기업의 은행권으로부터의 자금조달은 꾸준한 증가세. 반면 회사채 발행은 신용문제 등으로 부진한 가운데 주식발행에 의한 자금조달 규모는 2000년 수준에는 여전히 못 미치는 상태가 지속

2. 기업자금조달 구조변화의 요인

설비투자 부진으로 기업의 자금수요 감소

외환위기 이후 국내 설비투자 규모는 정체되어 있는 상황. 설비투자율(=설비투자/실질 GDP)는 1999년 이후 평균 11.2%를 기록하고 있으나, 이는 외환위기 이전인 1997년(13.4%) 수준을 하회. 1998~2005년간 국내 설비투자는 연 평균 1.3% 증가한 반면, 같은 기간 중 국내기업의 해외투자는 4.4% 증가. 국내 기업의 설비투자 결정에 있어 자금 조달상의 어려움이 미치는 영향은 약화되는 추세. 2001년 이후 저금리 기조에도 불구하고 외부자금 부족이 설비투자집행에 어려움이라고 응답한 기업의 비율은 2002년 이후 하락세. 2005년 국내 기업의 애로요인 중 내부 및 외부자금 부족이 차지하는 비중은 각각 9.7%, 2.4%로 여타 항목에 비해 낮은 수준

국내 기업의 설비투자 동기 변화도 외부자금 조달 수요감소에 일부 영향. 1990년대 국내 기업의 양적인 투자확대를 반영하여 생산시설 확장 투자비중이 72.5%로 나타나, 합리화 투자 비중(13.8%)을 크게 상회. 2000~2005년 중에는 90년대에 비해 설비능력 투자비중은 69.1%로 낮아진 반면 합리화 투자(설비의 유지ㆍ보수, 자동화 투자, 에너지 절약투자)는 19.3%로 상승. 기업의 설비투자를 위한 자금조달도 2000년 이후에는 내부자금이 더 높은 비중을 차지. 1998년 설비투자 자금조달에서 외부자금 비중이 69.8%를 기록했으나, 2004년에는 내부자금의 비중이 74.3%를 차지

자본시장의 활용도 및 금융기관의 자금중개기능 저하

주식시장과 채권시장의 기업자금 공급 기능이 약화. 신규상장과 유상증자를 통한 상장기업의 자금조달 규모는 주가가 오름세를 보였던 2004년과 2005년에는 오히려 감소세 지속. 1999년 국내 증시가 호황을 보이면서 주식시장을 통해 자금조달이 전년대비 184.9% 증가한 것과 대조적. 2005년 명목 GDP 대비 국내 주식시장의 자금조달액(신규 상장+유상증자)은 1.4%로, 선진국이나 경쟁국에 비해 저조. 또한 같은 기간 중 국내 증시의 자본화율(=시가총액/명목 GDP)도 91.2%를 나타내, 비교 대상국 중 가장 낮은 수준. 이는 자본시장이 기업 자금공급 기능에 아직 미흡함을 의미. 회사채 시장을 통한 기업의 자금조달도 위축. 외환위기 직후 회사채를 통한 자금조달이 급증하기도 했으나, 2001년을 정점으로 회사채의 순상환 기조로 인해 감소세. 2000~2005년간 금융채와 ABS를 제외한 일반 회사채의 상환 규모는 평균 32.3조원으로, 발행 규모(24.7조원)를 상회

은행권의 환경 변화 등으로 대출이 축소되면서 금융중개기능이 약화. 외환위기 이후 은행산업의 BIS 자기자본 비율 제고, 수익성 향상 등을 위해 관계형 대출을 축소함에 따라 중소기업 대출 유인이 감소. 원화대출금에서 중소기업 대출이 차지하는 비중은 1998년 40.6%에서 2006년 6월에는 37.3%로 하락. 최근 중소기업 대출규모가 확대된 것은 가계신용 불안 등으로 은행권이 중소기업 대출을 대체자산운용 대상으로 활용하고 있기 때문

3. 결론 및 시사점

국내 기업의 내부자금 확대는 수익성 증가와 투자부진을 반영. 급격한 대내외 경제여건 변화에 대응능력을 강화하는 한편 구조조정 등으로 외부차입을 지양하면서 재무 건전성 확보에 주력. 기업의 수익성 제고와 기업이익의 주주 환원 등 경영여건의 변화도 기업의 내부자금 확충 유인을 확대. 반면 기업의 투자부진으로 인해 2006년 6월 말 제조업체의 평균 유보율이 597.6%를 나타내면서 사상 최대 수준으로 증가. 이는 기업투자가 소극적으로 이루어진 동시에 해외자본에 의한 적대적 M&A 우려, 기업의 회계투명성 강화 등이 영향

금융기관의 여건 변화도 기업의 외부 자금조달에 제약. 외환위기 이후 금융기관의 퇴출과 구조조정, BIS 자기자본 규제 등으로 기업의 외부자금 조달 여력은 약화. 금융기관들도 상대적으로 안전자산을 선호함에 따라 가계부문에 대한 대출 비중을 확대. 경영권 위협과 과도한 배당 요구로 인해 국내 기업이 주식시장을 통해 부담하는 자금조달 비용이 상승. 또한 국내 기업들은 주식시장을 통해 자금을 조달하기보다는 자사의 주가안정 및 경영권 방어 등의 목적으로 자사주 매입을 확대. 2006년 1/4분기 국내 상장기업의 자사주 보유 금액은 31.2조원으로 사상 최대치를 기록했으며, 이는 전체 상장기업 시가총액의 4.7%를 차지

국내 기업의 투자 부진 해소를 위한 노력도 병행. 장기 성장동력 확보를 위한 차원에서 기업은 새로운 투자기회를 발굴하면서, 이를 원활하게 지원할 수 있는 관계형 금융시스템을 강화. 기업친화적 환경을 조성하여 기업투자 활성화를 유인. 특정 부문에 편향된 투자활성화 정책보다는 모든 부문에 투자가 늘어날 수 있도록 정책적 배려가 필요.....삼성경제연구소 최호상 수석연구원

웹사이트: http://www.seri.org

연락처

삼성경제연구소 최호상 수석연구원 (이메일 보내기 02-3780-8069)

기자 발굴부터 성과 측정까지 PR 업무 시간을 절반으로

-

2012년 6월 21일 12:00