삼성경제연구소 ‘심화되는 TFT-LCD 소재·부품 과점화’

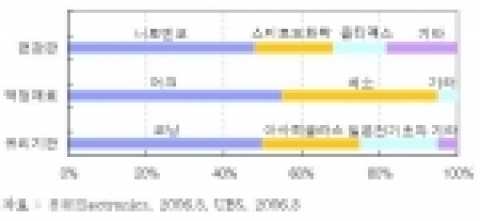

업체별 점유율 (1차 부품)

패널산업 대비 소재·부품 산업의 과점화 심화

액정재료, 유리기판, 편광판 등 대부분의 중요부품의 경우 1위 업체의 점유율이 50%를 상회. 유리기판업체로는 코닝(삼성코닝정밀유리), 아사히글라스, 일본전기초자 등이 있으며 코닝社가 50%의 시장 점유. 편광판 시장은 니토덴코(日東電工)가 점유율 48%이며, 액정재료는 머크가 시장의 55%를 차지. 일반조립산업의 성격이 강한 백라이트 유닛은 다수의 한국, 대만업체들이 10% 내외의 점유율로 과점화 정도 낮음

1차 부품의 소재가 되는 2차 부품의 경우 1위 업체의 점유율이 55%~85%. 백라이트 유닛에 쓰이는 프리즘 시트와 휘도향상 필름은 3M이 특허와 시장을 장악하고 있으며, 확산판은 스미토모화학이 55%를 점유. 편광판의 소재인 TAC 필름은 후지필름, 코니카미놀타가, PVA 필름은 쿠라레이와 日本합성화학공업이 독점적으로 공급中

TFT-LCD 패널산업과의 비교에서도 LCD 소재·부품산업은 분야별 참여업체수가 적으며 과점화 정도가 심각. 유리기판, 편광필름, 액정재료 등 주요 소재산업의 경우 참여업체가 5개이하로 적고 산업내 경쟁강도를 나타내는 허핀달지수(HHI)가 0.36~0.75에 이르는 등 과점~독과점에 가까운 집중도를 보임. 컬러필터는 패널업체들의 내부제작 확대에 따라 과점화 정도 낮음. 패널산업의 HHI는 0.2 미만이며 사업에 참여하는 업체수도 10개 업체이상으로 과점화 정도가 상대적으로 낮음. 삼성전자와 LPL, AUO 등 상위 3개 업체의 점유율('05)이 58%

[참고] TFT-LCD 모듈 : 기판, 백라이트유닛, 구동회로로 구성

- TFT-LCD 모듈은 액정, 광학필터, 유리기판 등으로 구성된 패널,빛을 발생하는 백라이트, 기판을 구동시키는 IC 등으로 구성

- 소재·부품이 모듈원가의 70% 이상을 차지하여 LCD 원가 경쟁력 확보의 열쇠

- '05년 LCD 소재·부품 시장은 307억 달러로 패널시장규모(394억 달

러)의 78%에 육박

- 유리기판, 컬러필터, 편광판, 드라이버IC 등이 10% 이상의 비중을 차지

2. 과점화의 원인과 영향

수요급증, 기술·투자의 벽 등이 과점화의 원인

다양한 소재와 기술의 집합체인 TFT-LCD는 기기의 디지털화가 진전될수록 오랜 경험을 필요로 하는 암묵지 기술의 진입장벽 상승. 과거 CRT TV의 경우 화질향상의 열쇠는 전자총의 성능, 화상신호 처리능력 등 전자기술이 핵심. 반면, TFT-LCD는 다양한 소재를 조합한 복잡한 구조로 소재의 특성이 화질을 좌우하므로 개발과정에서 그 노하우가 차지하는 비중 확대. 액정, 광학필름, 유리기판 등 주요 소재가 원료배합, 라인제작 방법 등 시행착오를 통한 기술향상이 필요하여 신규업체 진입이 어려움

기기수요의 급증이 소재·부품업계의 과점화에 계기를 제공. '00~'01년 IT버블 붕괴로 인한 수요 감소, 소재·부품 가격 하락으로 업체수 감소했으나 이후 모니터를 중심으로 TFT-LCD 패널수요 급증. '04년부터는 LCD TV 수요도 급속 성장. 수요가 급증하는 가운데서도 기술·투자의 장벽으로 인해 신규업체 진입이 어려워 기존 업체의 과점화 심화

TFT-LCD패널의 급속한 대형화는 소재·부품업체간 기술 및 투자능력의 격차를 확대시켜 하위업체의 도태를 유발. 유리기판 생산라인 투자비가 5세대의 경우 2천억원 내외에서 7세대는 3천억원 내외로 증가(유리기판의 시장규모는 '05년 4.5조원). 유리기판은 대형화될수록 기계적 변형도를 줄이며 강도를 높이는 등 요구사양이 높아지나 이를 충족시키는 업체는 한정적. 5세대 이전에는 코닝, 아사히 글라스, 일본전기초자, 쇼트 등 5~6개 업체가 참여했으나 6세대 이후 공급업체는 코닝과 아사히글라스 2업체. 편광판 시장도 7개社이상이 시장에 참여하고 있으나 40" 이상의 대형 TV는 요구사양이 많아져 이에 쓰이는 편광판을 공급하는 업체는 니토덴코, 스미토모화학, LG화학 3개 업체로 한정

과점적 지위를 가진 일본 소재·부품업체들의 한국 진출 가속화

오랜 경험을 가진 일본업체들이 유리기판 등 일부를 제외한 대부분의 소재·부품 분야에서 시장점유율 1, 2위를 차지. 편광필름 및 편광판, 확산판 등에서 점유율 1위. 코닝(美), 머크(獨), 3M(美) 등 구미 부품대기업이 장악한 유리기판, 액정, 프리즘시트에서도 일본업체는 점유율 2위를 차지

6, 7세대 차세대 라인에 대한 투자가 본격화 된 '04년부터 글라스, 편광필름 등에서 세계시장 점유율 상위업체들의 한국진출 가속화. 파주, 평택, 충북 오창 등 패널기업을 중심으로한 LCD 클러스터 지역에 '04년부터 본격 진출

과점화로 인한 역학관계 변화

패널업체와 소재·부품업체間관계가 '구매자 우위'에서 '판매자 우위'로 변화. 독자기술을 가진 소재업체들이 과점화된 상태에서 수요가 급속히 증가하면서 가격결정의 주도권이 소재·부품업체로 이전. '04~'05년 사이 모듈가격은 33% 하락한 데 비해 여기에 사용된 소재·부품의 가격은 28% 하락

영업이익률에서 소재·부품업체들이 패널업체 대비 안정적. 호황기였던 '04년에는 패널업체들의 영업이익률은 21% 내외로 17%내외인 소재·부품업체들을 상회. 반면, 시황이 악화된 '05년에는 TFT-LCD 패널 주요업체들의 영업이익률이 20%대에서 10% 아래로 급락한 반면, 주요 소재·부품업체들은 유지하거나 소폭 하락

3. 패널업체 대응현황 및 시사점

패널업체들은 제휴, 수직계열화 등으로 관계강화 노력

패널업체들은 소재·부품의 안정적 조달과 구매경쟁력 제고를 위해 J/V 설립, 투자, 공동개발, 내부제작 등의 다양한 노력 시행. 삼성전자는 스미토모화학과 편광판 개발에서 제휴했으며 LG Philips LCD는 NEG와 유리기판 생산 합작사인 '파주전기초자'를 설립. 패널과 제조과정이 유사한 컬러필터는 패널업체들의 내부제작화 급진전. 내부제작 비율 : CMO 95%, LG Philips LCD 90%, 삼성전자 70%, AUO 60% 등. 유리기판, 편광판, 구동IC, 백라이트 유닛 등 주요부품에서 패널업체들의 수직계열화 진행. 대규모 투자가 필요한 유리기판의 경우 삼성전자, LG Philips LCD 등 국내업체가 수지계열화 주도

시사점 1. 수요의 정확한 예측 및 공감대 형성 필요

패널업체와 소재·부품 공급업체간 미래 수요에 대한 정확한 예측과 예측된 수요에 대한 공유 필요. TFT-LCD산업의 주기적인 호·불황을 경험한 소재·부품업계는 미래수요에 대한 불안으로 투자결정지연 → 소재·부품 수급 불안정 발생. 정확한 수요예측 및 이에 대한 공감대 형성으로 호·불황의 진폭 감소, 수요전망에 기반한 투자 및 소재·부품의 안정적 수급노력 필요

시사점 2. 국산화율 제고 시급

국내 소재·부품업계가 단순가공 또는 조립하는 1차 부품에 집중하는 가운데 해외 원부자재 업체들의 국내진출 가속화는 국내 부품업계에 큰 위협요인. 현재 국내에는 LCD 패널, 부품·소재 관련 278개 업체중 63%가 기흥,파주를 중심으로 수도권에, 27%가 구미를 중심으로 경상남북도에 분포. 패널업체에 납품하는 1차 부품업체들의 경우 국산화율이 '95년 30%대에서 '05년에는 65%로 증가하였으나, 1차 부품업체에 원재료를 납품하는 2차 납품업체들의 경우 원천특허·기술력의 한계로 국산화율은 20% 미만

국내 TFT-LCD 소재·부품 산업 성장을 위해서는 패널업체와 부품업체간, 또는 소재·부품업체들간 공동개발 등을 통한 국산화율 제고가 시급. 국내에 진출한 해외 부품업체들은 원 부자재의 대부분(일본계 기업들의 경우 70%) 해외에서 조달하며 국내소재·부품업체와의 지식교류 미미. 지리적 집적뿐 아니라 공동개발, 기술교류 등 강력한 파트너십으로의 발전 및 중소기업들간 연구클러스터 추진 등을 통한 R&D역량 확대로 기술파급효과가 큰 요소기술 개발 필요....삼성경제연구소 정동영 수석연구원

웹사이트: http://www.seri.org

연락처

삼성경제연구소 정동영 수석연구원 (02-3780-8221 이메일 보내기 )

기자 발굴부터 성과 측정까지 PR 업무 시간을 절반으로

-

2012년 6월 21일 12:00