삼성경제연구소 ‘세계 바이오제약산업의 M&A 동향’

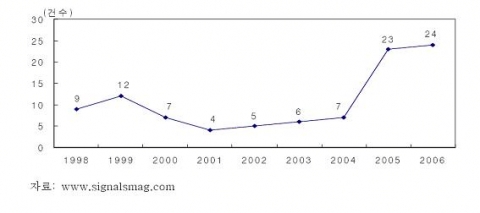

글로벌 제약사의 바이오제약 기업 M&A 추이

제약기업에 이어 바이오제약 기업에도 M&A가 확산

세계 제약산업은 90년대 중반이후 대규모 인수합병을 통해 글로벌 메이저 제약사 중심으로 재편. 전체 산업 중 상위 10대 제약회사의 매출비중이 1990년 28%였으나, 2005년에는 41%로 집중이 심화. Pifzer의 Warner-Lambert 인수(870억불), Sanofi와 Aventis의 합병(650억불) 등 한 때 초대형 M&A 열풍. 규모의 경제를 통해 대규모 R&D 투자 및 글로벌 판매망 확장을 효율화하고, 신약후보물질 라인업 강화가 목적

최근에는 바이오제약 산업에서도 인수합병을 통한 경쟁구도 재편이 활발. 2005년 이후 메이저 제약사의 바이오제약사 인수가 급증. 바이오제약 상위 10대 기업 중 5개는 이미 글로벌 제약회사의 자회사. 전통 제약기업과 바이오제약 전문기업의 구분이 이미 무의미한 상황. J&J(EPO), Eli Lilly(인슐린), Sanofi-Aventis(백신), Abbott(치료용항체)등 대부분의 제약사가 이미 바이오제약 분야에서 제품을 판매 중

바이오제약 기업 간에도 M&A를 통해 규모 및 사업영역 확장에 적극적. 미국기업의 99%, 유럽기업의 87%가 2년 이내에 M&A 또는 전략적 제휴를 체결할 예정(E&Y 2007 Biotech CEO Survey). 응답한 CEO의 43%는 인수를 고려하고 있다고 응답 :피인수 희망(23%), 인수·피인수 동시 고려(18%). 바이오제약 분야에서는 최초로 Genzyme이 AnorMed에 대한 적대적M&A를 시도한 사례도 등장. Millennium의 백기사 개입으로 적대적 인수에는 실패했으나, 나중에 합의 하에 584백만 달러에 인수에 성공

M&A와는 별도로 사내 벤처펀드(Corporate VC)를 통한 초기단계 기술확보 노력도 활발. 초기 단계의 바이오제약 기술에 대한 투자 및 지주회사 성격으로 운영. Johnson & Johnson Development Corp.(JJDC), S,R. One Ltd(GSK), Novartis BioVenture Fund, Lilly BioVentures, Novo A/S, BDVentures LLC(Becton, Dickinson and Co.) 등. 선두권 바이오제약사도 벤처펀드를 설립하여, 건 당 수백만 달러 규모의투자를 시작하는 추세. MedImmune Ventures('02), GenenFund('03), Genzyme Ventures('03), Biogen Idec New Ventures(2004), Amgen Ventures(2004)

2. M&A 확산의 배경 및 특징

제약사-바이오제약사의 윈윈 게임

제약기업은 신제품 확보수단으로 바이오제약사 인수 및 제휴를 적극 활용. 주요 제약사 별 주력제품의 특허만료가 대거 임박하면서 후속제품 확보에 기업의 사활이 달린 상황. 세계적으로 2010년까지 천억 달러 규모의 신약특허가 만료될 전망

화학합성 신약 분야에서 혁신적 제품의 개발이 점점 어려워지면서 유전공학·지놈정보 등 BT를 활용한 신약개발이 대안으로 고려. 바이오제약 산업의 역사가 30여년이 경과하면서 유망한 기술 및 후보신약을 보유한 바이오제약 기업군이 풍부하게 형성된 것도 최근 M&A 활성화의 한 요인. 제약사들은 자체 R&D 투자도 지속적으로 늘려, 자체개발과 외부기술의확보를 동시에 추구

선진 바이오테크 기업들은 최근 기업공개(IPO) 보다는 M&A를 통해 피인수 되는 것을 더 선호. 주식시장에서 BT 기업에 대한 가치평가가 상대적으로 저조함에 따라, 투자자들은 투자회수 극대화를 위해 피인수를 적극 모색. 2006년 중 나스닥에 상장된 19개 바이오제약사 중 7개가 공모가 이하에서 거래. 상장 유지를 위한 비용 및 시간 등 경영자원투입에 대한 부담도 IPO를 꺼리는 요인. 상장유지와 관련된 비용이 연간 백만달러 정도 소요. 적절한 매수자에게 인수될 경우, R&D 비용, 임상개발, 글로벌 마케팅 등바이오제약 기업이 부족한 핵심역량의 확보가 가능. 개발 단계가 진행됨에 따라 대규모 자금조달 필요성이 더욱 높아지며, 승인 이후의 글로벌 마케팅 역량도 상업적 성공의 필수조건

인수가격 및 프리미엄 폭등

바이오제약 기업의 인수 가격도 급상승 추세. 핵심 요소기술 및 유망한 신약후보물질을 바탕으로 매도자 우위 시장이 형성. 승인신약을 보유하고 있거나, 제품승인이 임박한 단계의 바이오제약 기업은 20억 달러 내외에서 거래. 요소기술만 보유한 비상장 바이오테크 기업의 인수가격도 폭등ㆍMerck ← GlycoFi(4억 달러), Pfizer ← Rinat(478백만 달러). 2006년 중, 5억 달러 이상에 거래된 M&A의 프리미엄이 60% 수준으로2003~2005 평균 대비 두배 가까이 상승. 2006년 인수-피인수 사례(프리미엄) : Novartis ← NeuTec(109%), Merck ← Sirna Therapeutics(102%), Abbott ← Kos(56%), Gilead ← Myogen(50%), Genentech ← Tanox(47%)

미래 유망기술의 전략적 선점을 중요시

단기적 신약후보물질 확보목적 뿐만 아니라, 미래 플랫폼 기술을 전략적으로 선점하려는 경향. Gilead는 Myogen을 인수하여 HIV(인간면역결핍바이러스) 등 감염질환중심의 사업구조에서 고혈압 분야로 다각화. Merck의 Sirna 인수는 RNAi3) 분야의 핵심기술을 확보하기 위한 목적. "RNAi가 항체 이후의 차세대 혁신기술이 될지 여부를 확신할 수는 없다. 그러나 만약을 대비해서 이 분야에 확고한 위치를 확보할 필요가 있다"(Peter Kim, Merck Research Lab 사장, Sirna를 인수하며)

M&A 전부터 공동연구개발, 공동 마케팅 등을 통해 서로의 사정을 잘 아는 관계가 다수. 공동연구개발 관계에서 M&A로 발전. Amgen의 Avidia 인수(380백만), Gilead의 Corus 인수(365백만),Pfizer의 Rinat 인수(478백만) 등이 모두 공동연구개발에서 시작. 공동 판매제품의 독점적 권리를 확보하기 위해 제휴기업을 인수. Eli Lilly는 발기부전 치료제인 「시알리스」공동 개발·판매자인 ICOS를 인수하여 제품에 대한 독점적 권리를 확보. 바이오제약 기업의 기술 및 인력에 대한 가치평가가 쉽지 않기 때문에, 장기간 파트너십을 통해 신뢰를 구축할 경우 M&A 의사결정이 용이

약물전달기술과 관련된 플랫폼 기술 분야에 대한 M&A가 확대. GSK의 Domantis 인수 : 치료용항체의 크기를 매우 작게 만들 수 있는플랫폼 기술 확보. 기존 주사제가 아닌 흡입 등 형태로 치료용항체의 투약이 가능. Pfizer의 PowderMed 인수 : DNA가 표면에 코팅된 금 나노입자를 활용해 백신을 생산하는 기술. 기존 달걀 또는 세포배양 방식의 백신생산 방법을 대체 가능

3. 한국의 현황 및 시사점

제약·바이오제약 기업은 M&A를 통한 성장전략 필요

영세한 국내 제약산업의 구조조정 및 M&A를 통한 대형화 시급. 국내 제약산업은 7백여개 업체가 난립한 상황. 전체의 85%가 연 매출액 1백억원 미만의 영세업체. 국내 상위 제약사간의 합병을 통한 규모의 경제 확대가 필수적. 1990년 세계 14위이던 미국의 Pifzer는 Warner-Lambert(2000년),Pharmcia(2003) 등을 인수하여 세계 1위 업체로 등극ㆍ국내 제약업계 매출 1위인 동아제약은 매출액이 5,712억원에 불과. 일본 제약업계도 2005년 대대적인 인수합병을 통해 대형화

국내 바이오제약 기업은 핵심기술 확보 및 외형성장 전략으로 M&A를 적극 활용할 필요- 2000년 이후 국내 바이오제약 기업 간의 M&A는 10여 건이 채 안될 정도로4) M&A가 기업성장 전략으로 주목받지 못하고 있는 상황ㆍ바이오제약 분야의 M&A 사례 : 씨트리(카이로젠, 2002), 웰진(제일생명공학서비스, 2003), 이매진(켐바이오넥스, 2003), 제넥셀(에이프로젠,2006), 엠젠(상생원, 2006) 등. M&A를 통한 성장전략 보다는, 초기기술의 라이센싱 판매에 주력ㆍ예) 포휴먼텍(류마티스 관절염 및 천식치료제 기술이전), 디지털바이오텍(진통제 후보물질 기술이전) 등

국내 바이오제약 산업의 역량이 점차 축적되고 있으므로, 머지않아 M&A를 통한 성장전략 추구가 일상화될 가능성이 높음. 회사의 성장에 기여할 수 있는 최적의 M&A 대상을 선별하는 역량을 지금부터 축적할 필요가 높음. '미충족 니즈'가 있는 사업영역에 대한 판단, 핵심 기술·제품이 새로운 원리를 증명하는 지 여부, 약효에 대한 정량적 데이터 판별 역량 등

타 업종에서도 바이오제약 분야에 투자확대가 절실

타 업종에서도 국내·외 유망 기업·기술에 대한 인수·제휴를 통해 바이오제약 사업 진입 가능성을 모색할 필요. 국내 바이오제약 산업의 활성화를 위해서는 자금력이 있는 국내 대기업의 국산 신기술에 대한 적극적인 투자 및 사업참여가 절실. (주)SK는 '00年이후 이즈텍, 제노마인 등 10여개 국내 바이오벤처에 지분투자. 일부 대기업들은 제약사업 진입을 위해 주로 국내 제약사를 인수ㆍSK케미칼(동신제약), CJ(유풍제약, 한일약품), KT&G(영진약품) 등

화학·소재 기업들이 사업구조 고도화를 위해 바이오제약 사업에 적극적. 코오롱, 삼양사, SK케미컬 등 섬유업종의 주요 기업들이 생명과학사업부를 설치하고 차세대 사업으로 바이오제약 사업을 육성 중. 이수화학은 '01년 이수앱지스를 설립하여 차세대 기술인 치료용 항체에집중투자 중. 일부 기업은 펀드를 조성하여 바이오제약 분야에 투자하고 있음. POSCO, SK 등은 그룹차원에서 바이오펀드를 조성하여 미국 현지의 바이오테크 기업들에 투자 중. CJ는 최근 줄기세포 분야 중심으로 5백원원 규모의 투자펀드를 조성...고유상 수석연구원

웹사이트: http://www.seri.org

연락처

삼성경제연구소 고유상 수석연구원 02-3780-8173

기자 검색부터 배포·모니터링까지 한 화면에서 끝내세요

-

2012년 6월 21일 12:00