삼성경제연구소 ‘최근 원자재 가격 급변동의 원인과 전망’

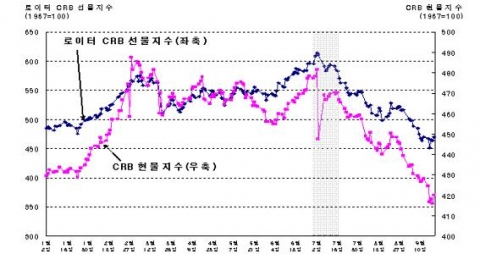

CRB 지수 추이 (2008년 1월 ~ 9월 19일)

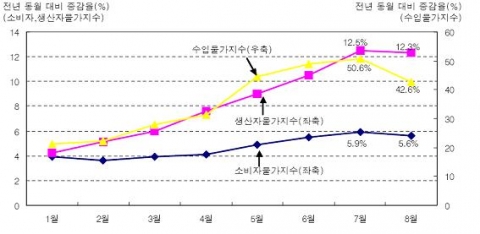

국내 수입· 생산자· 소비자 물가지수 추이 (2008년 1~8월)

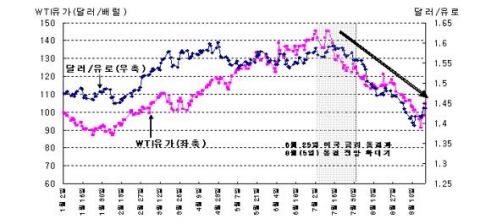

WTI유가와 달러/유로 추이 (2008년 1월 2일∼9월 19일)

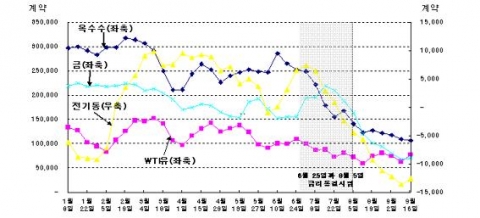

선물시장 비상업거래 純매수 포지션 추이 (2008년 1월~9월)

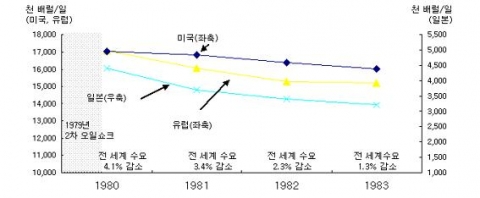

2차 오일쇼크기의 원유 수요

2008년 하반기로 접어들며 국제 원자재 가격은 하락 추세

6월 미국의 금리 동결 이후 주요 원자재 가격이 하락세로 전환. 두바이유 가격이 90달러를 하회하며 연 최고치 대비 36% 이상 하락하는등 귀금속, 곡물, 비철금속 등 대부분의 원자재 가격이 급락. 연 최고점 대비 하락률: 백금 49.6%, 소맥 44.0%, 철근 35.2%, 니켈 51.3%. 2007년 9월부터 지속된 미국의 금리 인하가 2008년 6월 멈추고, 미 의회의 투기거래에 대한 조사가 시작되자 원자재 가격의 추세변화 발생. 2007년 9월 이후 미연방준비제도이사회(FRB)가 연방기준금리를 총 3.25%p인하하여 달러화 가치가 하락한 것이 원자재 가격 급등의 발단을 제공. 2008년 6월 24/25일, 8월 5일, 9월 16일에 열린 공개시장위원회(FOMC)에서 세 번 연속 기준금리를 2.0%로 동결

그러나 리먼브러더스가 파산을 신청한 9월 15일 이후 금융시장 불안으로인해 원자재 가격은 급변동. WTI유 선물가격은 9월 15일 5.41%, 16일 4.76% 하락하며 91.15달러/배럴까지 떨어졌으나 금융시장 불안이 지속되자 급등하며 19일 104.55달러/배럴로 마감. 국제 금 선물가격은 안전자산 선호 현상으로 인해 15일 787달러/온스에서 18일 897달러/온스로 급등하며, 이 기간 14.0% 상승. 17일 8.97% 상승하고, 19일에는 3.6% 하락하는 등 변동성도 확대. 현물인 두바이유 가격 상승이 미미한 것으로 볼 때 9월 셋째 주의 급변동은 금융시장 불안으로 인한 단기적 현상으로 판단. 9월 셋째 주 후반 급등한 WTI유와는 달리 두바이유 가격은 16일 86.56달러/배럴에서 19일 89.88달러/배럴로 마감하며 80달러대에 머무는 등 상승폭이 제한적

국제 원자재 가격을 가중 평균하여 계산되는 원자재 지수들도 2008년 7월 고점 형성 후 큰 변동성을 보이며 하락세 지속. 대표적 원자재 가격지수인 로이터-CRB(Commodity Research Bureau)선물지수는 9월 19일 현재 연중 최고치(7월 2일) 대비 23.4% 하락. 이 지수의 장기추세선2)과 비교했을 때 6월 14.7%와 7월 4.3%의 오버슈팅이 있었으나 8월 이후 원자재 가격의 오버슈팅 현상은 사라진 상태. CRB 현물지수는 9월 19일 현재 상반기 최고치(2월 28일) 대비 13.8%하락. 7월 4일에는 CRB 현물지수가 전일 대비 7.0% 폭락했으나 다음 거래일에 4.8% 상승하는 등 하반기로 갈수록 원자재 시장의 변동성 확대. 9월 셋째 주 후반에는 금융시장 불안으로 인해 두 지수 모두 소폭 상승

원자재 가격 하락으로 물가가 하락세로 전환

이러한 원자재 가격 하락 추세를 반영하여 원자재 수입가격도 하락. 한국수입업협회에서 발표하는 원자재 수입가격 지수(KOIMA 지수)가2008년 들어 처음 하락. 2008년 8월 KOIMA 지수는 411.33으로 전월(453.54)에 비해 9.3% 하락. 2007년 대비 상승률은 6월(78.6%)을 고점으로 7월(73.4%)과 8월(60.3%) 두 달 연속 하락- 8월 원자재 수입액 증가율과 수입 비중도 하락. 8월 원자재 수입액 증가율은 전년 대비 58.3%로 전월(66.3%)에 비해 하락. 원자재 수입 비중도 64.9%로 전월 66.4%에 비해 하락. 7월 이후 하락세인 원자재 가격이 수입단가에 본격적인 영향을 미치게되는 시점인 9월 이후에는 무역수지도 개선될 수 있을 것으로 전망. 8월 무역수지는 38.1억 달러 적자로 1월 이후 최대 적자를 기록. 국제 원자재 가격은 대부분 선물가격이기 때문에 실제 수입단가와 2∼3개월의 시차 발생

2008년 8월에는 상반기에 지속되어온 3대 물가지수(수입, 생산자, 소비자)의 상승 추세가 꺾이며 일제히 전월 대비 하락. 8월 수입물가지수는 전년 대비 42.6% 증가하는 데 그쳐 1년 2개월 만에전월(50.6%) 대비 하락 추세로 전환. 달러 기준 수입물가지수는 전년 대비 27.9% 상승하여, 최근 달러가치 상승요인이 원화 기준 수입물가에 크게 영향 주고 있는 것으로 판단. 외환위기 이후 환율변동이 수입물가에 미치는 영향이 더욱 커짐. 8월 생산자물가지수(PPI)는 전년 동월 대비 12.3% 증가하여 2008년 들어 처음으로 전월(12.5%)에 비해 하락. 8월 소비자물가지수(CPI)도 전년 대비 5.6% 상승하여 전월 5.9%에 비해 하락

2. 가격 급변동의 원인과 전망

달러화의 강세 전환으로 인한 투기수요 감소가 일차적 원인

2008년 7월 초순 이후 미국 달러화가 강세를 보임에 따라 유가 및 기타원자재 가격이 급락한 상황. 미국의 금리 인하 기조가 멈추면서 달러가 강세로 전환된 것이 유가 및원자재 가격의 터닝 포인트로 작용. 지난 6월 25일 미 FRB가 기준 금리를 2%로 동결한 이후 달러화는 유로화 대비 상대적 강세로 전환. 7월 1.6달러/유로에 육박하던 달러화는 1.3939달러/유로까지 가치 상승. 8월의 금리 동결 전망이 강하게 대두되던 7월 초순에 대부분의 원자재가격이 최고점을 형성. 주요 원자재 연 최고점: WTI유 7월 3일, 대두 7월 4일, 철근 6월 30일,전기동 7월 3일, 알루미늄 7월 11일

투기수요는 미 의회의 원유 투기거래 규제와 달러화 약세로 인해 급감. 2008년 6월 이후 원자재 시장의 투기거래에 대한 규제가 필요하다는 인식이 확산. 5월 31일 미국 상품선물거래위원회(CFTC)는 석유 트레이더들이 시장을조종하고 있다는 증거 확보에 주력하고 있다고 발표. 6월 23일 미 하원 에너지통상위원회는 원유 선물시장의 투기 세력에 관한조사를 위해 청문회를 개최하고, 9월 18일에는 투기거래 규제법안이 통과. 원유 선물시장으로 유입되고 있는 투기자금은 7월 이후 감소 추세 지속. 2008년 9월 셋째 주 NYMEX의 WTI유 선물 純매수 포지션 규모는 7월 첫째 주 대비 23% 감소. 9월 들어서는 첫째 주 15.5%, 둘째 주 7.4% 감소하며 유가 급락의 주원인으로 작용하였으나, 셋째 주는 금융시장 불안으로 인해 22% 증가. 7월 이후 귀금속과 곡물 등 기타 원자재도 투기수요가 급감. 7월 첫째 주 대비 9월 셋째 주 선물 순매수 포지션 변화: 옥수수57.3% 감소, 금 63.3% 감소, 전기동은 순매도 전환

세계경제의 감속 성장으로 인한 원자재 수요 둔화가 근본적인 원인

세계경제가 둔화되면서 원자재 수요가 감소되거나 증가폭이 둔화. 금융시장 불안으로 인한 세계경제 감속 성장이 원자재 수요를 감소시키는 요인으로 작용하여 가격 하락. 세계경제 전망(PPP 기준): 5.0%(2007), 4.1%(2008), 3.9%(2009). 세계경제성장률이 1%p 하락(상승)하면 세계 석유수요증가율은 0.61%p 하락(상승)하는 것으로 추정. 미국의 자동차 판매가 급감하고 원유 비축량이 증가하는 등 선진국에서는 경제 둔화로 인한 원자재 수요 조정이 이미 시작

중국을 비롯한 신흥시장의 감속 성장은 원자재 수요 감소에 크게 영향. 1997년 이후 유가와 비철금속 가격은 신흥시장의 경기순환과 동행성 강화. 2002~2005년간 중국과 개도국의 수요 증가 기여율: 원유 37%, 구리92%, 철강 62%. 따라서 원자재 소비의 블랙홀이었던 중국 및 신흥국의 성장 둔화는 원자재 수요 둔화에 큰 영향을 미칠 전망. 2008년 1월에서 7월까지 중국의 전기동 수입은 지난해 같은 기간에 비해 21.8% 감소하는 등 원자재 소비 둔화. 중국경제 성장률이 1%p 하락(상승)하면 중국 석유수요증가율은 0.82%p하락(상승)하는 것으로 추정

원유 및 원자재 감소는 오일쇼크와 아시아 외환위기 때도 경험

2차 오일쇼크 이후 4년에 걸쳐 원유 수요 감소. 2차 오일쇼크 직후인 1980년에 전 세계 원유소비가 전년 대비 4.1% 감소한 이후 1983년까지 수요 감소. 전년 대비 1981년 3.4%, 1982년 2.3%, 1983년 1.3% 감소. 1981년 미국의 원유소비는 전년 대비 5.4%, 유럽은 7.8% 감소하여 당시에는 선진국이 수요퇴조의 주원인

1997년 아시아 외환위기 때도 아시아 지역의 원유 수요가 감소. 외환위기 직후인 1998년 아시아 지역의 원유 수요는 전년 대비 1.4% 감소. 특히 외환위기의 파급이 컸던 한국, 인도네시아, 태국의 원유 수요는 큰폭의 감소를 기록. 한국 15%, 태국 5.7%, 인도네시아 3.8%, 일본 3.5% 감소

완만한 가격 하락 추세는 지속되나 품목별로 차별화

달러화 강세와 수급개선으로 인해 국제 원자재 가격은 2008년 하반기 완만한 하락세가 지속될 전망. 전 세계 경제성장 둔화와 미국의 무역적자 개선 등의 영향으로 달러화가저점을 형성했을 가능성이 크기 때문에 원자재 가격의 하락세는 지속될전망. UBS, HSBC, Standard Chartered 등 주요 은행들은 달러화가 1년 내에 1.3달러/유로에 육박하는 강세를 보일 것으로 전망. 리먼브러더스發금융불안을 해결하기 위해 FRB가 유동성을 공급하고금리 인하 가능성의 확대가 달러화 약세 요인으로 작용. 가격 결정의 근본 원인인 원자재 수급도 개선되어 2008년 하반기 원자재가격의 하락 요인으로 작용. OPEC은 2008년 세계 석유수요증가율 전망치를 종전 1.17%에서 9월16일 1.02%로 하향 조정하는 등 수급이 개선될 전망

유가와의 연동성이 약해지며 하반기로 갈수록 품목별 가격 등락이 커질 전망. 원자재 대부분이 품목별 수급과 관계없이 유가와 연동성이 컸으나 하반기로 갈수록 품목별로 차별화될 전망. 특히, 금의 경우 국제 금융시장 불안으로 인해 안전자산 수요가 증가하며 상승세로 전환될 가능성이 확대. 2008년 9월 15일 리먼브러더스의 파산신청으로 금융시장이 불안해지자 유가급락에도 불구하고 NYMEX의 금 가격이 2.94% 상승예. 비철금속도 수급에 따라 가격이 상승하는 품목이 있을 전망. 2008년 6월 대비 9월 평균 재고량: 납 9.5%, 주석 20.6% 감소

3. 시사점

투기수요로 인해 가격이 급등한 부분은 이미 조정

2007년 서브프라임 모기지 부실화 사태 이후의 가격 상승분은 투기수요가 감소하며 이미 조정되었으며, 앞으로는 수급에 의해 가격이 결정될 전망. 2008년 하반기 원자재 가격의 급격한 조정은 국제 원자재 가격에 거품이 있었음을 입증. 2007년에서 2008년 초까지 원유, 전기동, 소맥 등 주요 원자재 가격 상승의 40∼60%는 투기수요에 기인. 미국 CFTC가 선물시장의 투기거래에 대한 조사에 착수하고 미 의회도 청문회를 개최하고 규제법안을 통과시키는 등 투기규제가 성과를 거둠- 따라서 투기수요보다는 가격 결정의 근본적인 원인인 수급 상황을 더욱 주시해야 할 필요

가격에 일희일비하지 말고 자원확보정책의 일관성 견지

원자재 가격이 하락하더라도 원자재의 안정적 확보를 위해 기업과 정부의지속적인 노력이 필요. 자원의 희소성은 원자재 가격의 장기적 상승을 유도할 수밖에 없는 만큼 적극적인 자원확보정책을 유지할 필요. 자원개발사업은 일관성 있고 지속적인 장기투자가 요구됨. 그동안 정부는 가격 하락기에는 원자재를 수입해 비축하는 것에 초점을 맞추었다가 급등하면 자원개발을 강조하는 등 정책기조의 일관성이 부족

한국에도 대형 자원개발 전문기업을 육성할 필요

글로벌 경쟁이 가능한 규모와 경쟁력을 구비한 자원개발 전문기업을 육성. 개발 성공률을 높이고 해외자원을 확보하기 위해서는 인수합병(M&A)을통한 대형화가 절실한 실정. 자원확보 경쟁에서 주요국들에 비해 뒤쳐져 있으므로 정부의 적극적인 지원정책이 필요. 외환위기 이후 감소한 자원개발 전문인력의 양성과 확보가 우선 과제

정부가 자원 관련 공기업을 지원·육성하여 2030년 에너지 자주개발률을40%까지 높이려는 정책은 긍정적. 정부는 2012년까지 총 19조 원을 석유공사에 투입해 하루 석유생산량을 지금보다 6배 많은 30만 배럴 수준까지 확대할 계획을 발표. 석유공사를 생산량 기준 세계 60위 기업으로 육성하고 기업공개(IPO)도추진. 이러한 계획이 달성되면, 석유 및 가스 자주개발률은 2012년에 18.1%를 목표로 하고 있으나 25% 수준으로 높아질 수 있을 전망. 광업진흥공사도 자원 메이저 기업과 경쟁하기 위해 대형화를 추진하여 해외 직접투자사업 중심의 자원개발 전문기업으로 육성. 광물자원의 안정적 수급과 자주개발 확대, 비축사업 등을 원활히 추진하기 위해 법정 자본금을 6천억 원에서 3조 원으로 확대할 계획. 그러나 2004년 일본 석유공단의 해체 사례에서 보듯이 공기업이 주도하는 자원투자는 부실화 가능성이 크기 때문에 이를 점검하는 시스템이 필요

웹사이트: http://www.seri.org

연락처

삼성경제연구소 김화년 수석연구원 02-3780-8254