삼성경제연구소 ‘최근 부동산경기에 대한 진단’

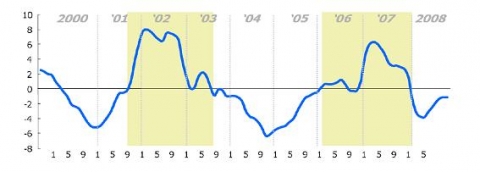

전국주택가격 상승률의 순환변동치

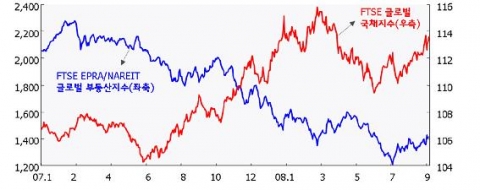

주요 자산 관련 지수 추이

최근 해외 자금조달 관련 지표 추이

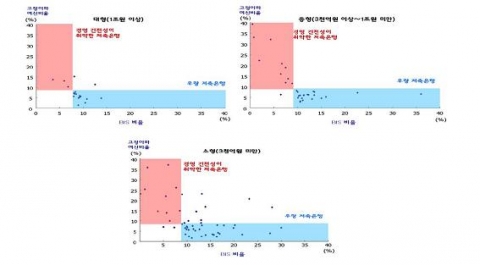

저축은행의 경영 건전성(자산규모별)

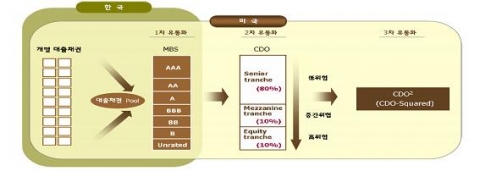

한·미 주택담보대출채권의 유동화 과정 비교

부동산경기는 국민경제에 큰 영향

인간생활의 기본요소 중 하나인 '住'와 관련된 부동산경기의 경우 지나친 과열(버블)은 바람직하지 않음. 1990년대에 일본은 부동산버블 붕괴로 인해 부동산에 과다하게 투자한 기업들이 도산하고 부실채권이 급증하면서 '잃어버린 10년'을 경험. 일본은행들의 부실채권규모는 1997년 3월 21.7조엔에서 2002년 3월42조엔으로 급증. 버블붕괴 후 일본경제는 오일쇼크 이후 最長의 경기하강을 경험하고, 이후에도 실업률 상승과 디플레이션 만연 등으로 2000년대 초반까지 경기회복세가 미흡

부동산경기가 장기침체에 빠지는 것 또한 국민경제에는 악영향. 건설업은 총 5만 9천개의 기업이 사업을 영위하며 185만명이 종사하는등 국민경제에서 큰 비중을 차지. 실질GDP에서 차지하는 건설투자 비중도 15%로 높은 편. 건설업의 부진으로 인한 '고용악화 → 소득감소 → 소비축소'로이어지는 惡순환이 우려. 고용유발계수(명/10억원 생산) : 건설업(18.3) > 제조업(8.6)

2007년 이후 부동산경기는 하락세가 지속

최근의 부동산경기는 미분양 물량이 급증하는 등 위축세가 뚜렷. 2008년 6월말 현재 미분양주택은 14.7万戶로 전년말보다 31.2% 늘었고, 준공 후 미분양주택은 3.5万戶로서 사상 최고치를 기록. 특히 미분양주택의 87.1%가 지방에 몰려 있을 정도로 수도권보다지방의 부동산경기가 심각한 상황. 주택가격 상승세도 2007년 1/4분기를 정점으로 둔화되고 있고, 특히지방의 경우 지난 수년간 정체. 지방의 주택가격 상승률 : 1.0%(2007년) → 0.8%(2008년)

부동산경기 위축 등으로 인해 중소 건설업체들의 자금난이 가중되고, 부도업체수도 증가. 건설업의 자금사정실적지수 : 81(2007년 12월) → 73(2008년 3월)→ 66(7월) → 69(8월)(2008년 7월 수치는 2003년 9월 이래 최저치). 2008년 1∼8월 종합건설업체 중 79個社(전년동기 대비 16.2% 증가)가 도산한 것으로 집계

저축은행 PF 대출의 수익성 및 건전성 악화

시중은행과 달리 高금리 예금을 통하여 자금을 조달하는 저축은행은 부동산 PF와 같은 高수익·高위험 영업에 치중. 2003∼06년 중 PF 대출의 수익률(이자 + 취급수수료)은 20% 내외로 전형적인 高수익상품으로 인식

2007년 이후 미분양주택이 늘고 신규주택 건설이 위축되자 부동산 PF대출 연체율이 상승하면서 저축은행의 수익성10) 및 건전성이 크게 악화. 부동산 PF 대출 연체율 : 10.4%(2006년말) → 11.6%(2007년말) →14.3%(2008년 6월말). 일부 저축은행의 경우에는 부동산 PF 및 중소기업대출 부실화로 인해 BIS 비율 등 건전성 지표가 크게 악화되면서 영업정지 처분을 당함

주택담보대출(가계부문)의 건전성은 비교적 안정적

가계신용 중 30%대를 차지하고 있는 주택담보대출은 2007년 이후 당국의강력한 정책규제 등으로 인해 한 자릿수의 증가세를 시현. 2007년 3월 총부채상환비율(DTI) 실시 등으로 가계대출에서 점하는 주택담보대출 비중은 36.8%로 소폭 하락

※총부채상환비율(DTI: Debt to Income) : 소득 수준에 따라 대출을제한하는 것으로, 수도권 투기과열지구 내에 있는 시가 6억원 초과아파트 구입 시 대출한도를 연간 소득의 40% 이내로 제한

주택담보대출 증가율 : 13.3%(2003∼06년) → 2.1%(2007년) →5.4%(2008년 6월말)

가계의 금융자산 대비 금융부채비율은 2007년 소폭 개선되었다가 다시악화되었으며, 처분가능소득 대비 금융부채비율은 소득감소 등으로인해 2004년 이후 완만한 상승세를 시현

Ⅱ. 최근 부동산경기 위축의 원인

① 경기사이클에 따른 가격하락

최근 부동산경기 위축에는 그동안 과열되었던 부동산경기가 순환적인측면에서 조정이 이루어진 점도 중요하게 작용. 2001년 이후의 전국주택가격 상승률(전년동월비)을 살펴보면 약 2년간격으로 확대기와 축소기를 반복

ㆍ1차 사이클 : 상승기(2001년 2월∼2002년 9월), 하강기(2002년 9월∼2004년 11월

ㆍ2차 사이클 : 상승기(2004년 11월∼2007년 1월), 하강기(2007년 1월∼진행 중)

2004년 11월 이후 시작된 전국주택가격 상승세는 2007년 1월 장기추세치를 6.3%p 상회한 12.2%를 기록하는 등 과열현상을 보이기도했으나, 그 이후로는 축소국면에 접어들면서 상승세가 크게 둔화

② 구매력 약화(주택구매심리 위축)

2008년 들어 세계경제의 침체 및 高물가 등으로 인해 구매력이 약화된 결과 주택구매심리가 위축. 실질GNI증가율(전년동기비) : 3.9%(2007년) → 1.3%(2008년 상반기). 특히 국제 원자재가격 급등으로 인플레이션 압력이 고조되기 시작한2007년 4/4분기를 기점으로 가계의 주택구매심리가 크게 위축

ㆍ주택구입태도지수 : 46.8(2007년 4/4분기) → 42.0(2008년 3/4분기)

③ 대내외 리스크 확대로 인한 금리상승

미국發서브프라임 모기지 사태가 장기화되면서 불확실성이 증폭되자 금융시장의 자금조달 여건이 악화되고 국내 부동산투자 심리도 위축. 2008년 3월 이후 진정되는 듯했던 서브프라임 모기지 사태가 리먼브러더스의'파산보호신청'(9.15), 메릴린치의 'BoA에 매각 결정'(9.14) 등을 기화로 다시 국제금융시장 불안의 뇌관으로 부상. 글로벌 자금흐름이 주식이나 부동산 등에서 예금이나 국채와 같은 안전자산으로 빠르게 이동(위험자산 수익률이 하락한 결과). 국제금융시장의 신용경색 우려로 해외 자금조달비용이 상승하자 이는 부동산 관련 대출금리의 상승요인으로 작용. 외평채 가산금리와 CDS 프리미엄은 2008년 9월 17일 현재 216bp,171bp로 연초 대비 각각 60.0%, 263.8% 상승

시중은행의 국내 자금조달비용이 높아짐에 따라 대출금리가 꾸준히 상승. 2007년의 경우 증시 활황, 주식형펀드 붐 등으로 시중의 여유자금이대거 자본시장으로 몰려가자, 은행권에서는 정기예금보다 조달비용이0.5%p 이상 높은 CD 및 銀行債를 발행. 2008년 들어서도 은행권은 특판예금 등 高금리상품 비중을 높인 결과 조달비용이 상승. 6% 이상 高금리 정기예금 비중 : 3.7%(2008년 3월) → 17.2%(7월)

④ 부동산투기 억제정책

2003년 이후 다양한 주택공급 억제책이 나오자, 수요가 많은 수도권에는주택공급이 줄고 지방에는 오히려 과잉 공급되는 왜곡현상이 발생. 재건축에 의한 주택공급을 제한하는 소형평형의무비율 강화(2003년), 임대주택의무비율16)(2005년), 재건축 개발이익환수제(2006년)등이대표적

재건축이 많은 수도권에서의 주택사업이 어렵게 되자, 건설업체들은 물량확보가 용이한 지방에 주택공급을 확대. 전국 주택공급에서 지방이 차지하는 비중이 지속적으로 확대되는 추세(2002년 43.6% → 2006년 63.4%). 주택공급이 지방에 집중되었으나, 거주인구 및 가구 등 수요기반이상대적으로 취약한 탓에 미분양주택이 급증. 서울을 비롯한 수도권의 주택보급률 (2005년 기준)은 100% 미만인 반면, 충남, 경북, 강원 등은 110∼130%로 높은 수준

공공택지 건축 아파트에만 적용되던 분양가 상한제가 2007년 9월 이후 민간택지에도 확대 적용되면서 이를 회피하기 위한 조기분양이 수도권에 집중되어 수도권도 미분양이 확대. 수도권 미분양주택 : 5,650戶(2007년 6월말) → 1万8,922戶(2008년6월말)

보유세, 양도세 강화 등 수요억제정책의 지속도 주택경기 회복을 지연. 2005년 종합부동산세 부과 및 과세기준 강화등으로 주택보유에 따른 부담이 상승하고, 다주택자 양도세 중과로 거래가 위축

Ⅲ. 부동산금융의 안전성 진단

1. PF 대출 부실화에 대한 진단

시중은행 및 대형 저축은행의 PF 대출 부실화 대응능력은 충분

시중은행의 경우 PF 대출이 부실화되더라도 건전성에 미치는 영향은 제한적. 2008년 6월말 현재 부실채권비율은 0.68%로 건전성이 양호. 은행권의 PF(국내+해외) 비중은 총대출 대비 4.4%에 불과하고, 사업성도 비교적 양호한 편. 해외 부동산 PF 대출도 약 1.0조원(총 PF대출의 2.1% 수준)인데다 연체도 없는 상태. 시중은행의 손실흡수능력(coverage ratio)도 손실을 전액 보전할 수있는 100%를 크게 상회하는 189%

※손실흡수능력 = (대손충당금 적립금액) / (고정, 회수의문, 추정손실 등 고정이하여신금액) ×100

자산 1조원 이상 대형 저축은행(19個社)의 경우 고정이하여신비율이15.0% 이하이고, BIS 비율도 대부분 8% 이상으로 양호. 대형 저축은행 중 74%가 우량 저축은행 조건인 '8·8 클럽'에 해당

※'8·8 클럽' : 금융감독원이 정한 것으로 'BIS 비율 8% 이상, 고정이하여신비율 8% 이하'인 우량저축은행을 지칭하며 '8·8 클럽'에 속할 경우대출한도 확대, 여신전문출장소 설치기준 완화 등의 인센티브 제공

중소형 저축은행의 대응능력은 상대적으로 취약

반면, 소형 저축은행(자산 3천억원 미만)의 19%는 BIS 비율 8% 미만, 고정이하여신비율 8% 이상으로 건전성이 취약. 특히 상당수 소형 저축은행은 BIS 비율은 양호하지만, 고정이하여신비율이높아 부동산경기가 나빠질 경우 BIS 비율이 급격히 하락할 가능성

중형 저축은행(자산규모 3천억원 이상∼1조원 미만) 중 30%도 BIS 비율8% 미만, 고정이하여신비율 8% 이상으로 재무 건전성 취약

① 발생가능성 : 현 시점에서 부동산금융의 부실 가능성은 낮은 편

만약 주택가격의 추가 하락이 예상될 경우, 부동산 PF 대출 부도율이높아져 금융시장의 불안요인으로 작용할 우려. 수요자들은 주택구입을 보류하여 미분양주택이 증가하고, 시행사의분양대금 회수도 지연. 시행사가 부동산 PF 대출을 상환하지 못할 경우 건설사(시공사)의PF 우발채무(지급보증 또는 채무인수)가 현실화

자금력이 취약한 건설사가 원리금 상환압박에 직면할 경우 高금리를지불하는 방식으로 기존의 PF 대출을 연장할 가능성. 은행권을 중심으로 PF 대출 부도를 막기 위해 연체되는 PF 대출채권에대해 추가 대출을 해주거나 만기를 연장하는 방식(대주단 운영협약). 그러나 금리상승과 경기부진이 지속되면서 부동산경기 침체가 가속될경우 악성 연체가 늘면서 'PF 대출 부도'가 발생할 가능성도 존재. 최근 저축은행들의 PF 대출 워크아웃 규모가 늘어나자 금융당국도자율 워크아웃에 들어간 부동산 PF의 대손충당금을 기존 10%에서 6개월마다 5%p씩 높여 2009년말까지 25%까지 늘리도록 조치

저축은행 PF 대출 부도가능성에 대비하여 'Stress Test'를 시행. 현 시점에서 실제 PF 대출 부도율은 20% 미만에 그칠 가능성이 가장 높으며 유보된 대손충당금으로 충격 흡수가 가능할 것으로 예상. 현재 저축은행 PF 대출 연체율은 14.3%(2008년 6월말 기준)로 전액 부도가 나더라도 부도율은 15% 수준. PF 대출 부도율이 20% 미만일 경우 대손충당금과 토지담보 등으로 자체적인 충격 흡수가 가능(저축은행의 PF 대출에 대한 CoverageRatio가 106.8% 수준으로 개선)

가능성은 매우 희박하지만, 총 PF 대출규모의 50%가 부도가 날 경우 저축은행 평균 BIS 비율은 5% 이하로 하락. 美서브프라임 모기지 대출의 악성 연체율도 26.8%(2008년 6월말)임을감안할 때 국내 PF 대출 부도율이 50% 이상일 가능성은 희박. 이 경우는 미국의 '저축대부조합' 사태나 일본의 부동산버블 붕괴에준하는 상황으로 기타 대출채권도 함께 부실화

② 확산가능성 : 낮은 유동화 비율, 단순한 유동화 구조로 인해 제한적

국내 부동산금융은 미국과 달리 유동화 비율이 낮아 부실이 발생한다해도 그 파급효과는 제한적일 것. 미국의 모기지 대출회사는 예금을 받을 수 없는 여신전문회사인 탓에 자산유동화를 통해서 모기지 대출자금을 조달. 2007년 전체 주택담보대출(11.5조달러)의 55%인 6.3조달러가 유동화. 높은 유동화 비율이 서브프라임 모기지 사태 확산의 근본 원인. 반면, 국내 저축은행은 대출자금의 약 90%를 예금을 통해 조달하기 때문에 자본시장을 통한 자금조달의 필요성이 거의 없음. 2007년 국내 주택담보대출 중 유동화 비율은 2%, 부동산 PF 대출 중유동화 비율은 15% 수준에 불과

더구나 부동산 PF 대출 및 주택담보대출 채권은 단순한 1차 유동화에그치고 있어 부실이 확산될 가능성은 희박. 저축은행은 PF 자산유동화증권(ABS) 발행실적이 全無하며 시중은행이 발행한 PF ABS도 전체 ABS 발행금액의 4.7%에 불과. 2007년 하반기 이후 대형 건설사를 제외하고는 PF ABS 발행도 크게위축된 상태. 전체 PF ABS 발행규모(약 6조원) 중 63%인 3.7조원이 신용등급 A급이상인 대형 건설사들에 집중. 중소형 건설사들은 조달비용이 저렴한 PF ABCP, PF ABS의 발행을시도하고 있지만, 미분양으로 재무구조가 취약해지면서 금융권이외면하고 있는 상태

※PF ABCP(Project Financing Asset Backed Commercial Paper) :유동화전문회사가 PF 대출채권을 담보로 발행하는 기업어음

※PF ABS(Project Financing Asset Backed Securities)는 부동산 PF대출을 기초로 발행되는 자산유동화증권

국내 시중은행에서 발행한 원貨기준 MBS27)는 없으며, 제2 금융권이국내에서 발행한 원貨MBS도 매우 미미한 수준. 현재 원貨MBS 물량은 한국주택금융공사, 주택저당채권유동화회사(KoMoCo)가 발행한 것이 대부분

2. 가계신용 부실화에 대한 진단

2007년 4/4분기 이후 '가계신용위험지수'가 재차 상승

2006년 4/4분기를 정점으로 하락세를 보이던 '가계신용위험지수'가2007년 3/4분기를 저점으로 최근 3분기 연속 상승. 특히 2008년 2/4분기 지수(0.85)는 前고점인 2006년 4/4분기 지수(0.58)를 2분기 연속 상회

가계부채위험도가 다소 늘어나고 있어 경계할 필요는 있으나, 지나친위기의식에 빠질 필요는 없는 것으로 판단. 가계대출 및 신용카드 연체율 등의 하락 등에 힘입어 2008년 1/4분기이후 가계신용위험지수의 상승폭도 축소되는 추세

금융자산 감소, 금리상승 등이 가계신용 부실화를 이끄는 요인

현재 가계신용 부실화를 촉발하는 주된 요인은 금융자산 감소와 대출금리의 상승. 국내외 주식시장의 약세, 낮은 은행 예금금리 등으로 개인 금융자산증가세가 위축. 2008년 들어 국내외 주가가 하락하면서 보유주식 가치가 낮아짐에 따라 자산 디플레이션의 우려마저 제기. 특히 최근 리먼브러더스 사태 등으로 인해 주식시장의 시가총액이 9월 12일에서 16일 1거래일 만에 51.4조원 감소. 가계 대출금리의 상승으로 채무자의 이자부담이 늘어나 가계대출의부실화 가능성도 상승. 주택담보대출금리는 2007년 7월 6.24%에서 2008년 7월 6.92%로 0.68%p 상승. 금융연구원의 분석에 따르면 가계는 1년 전에 비해 이자부담이약 6.2조원 증가

LTV, 약정만기의 장기화 등을 감안하면 가계대출 부실화 가능성은 낮음

엄격한 LTV33), DTI 규제 등을 감안하면 주택 관련대출로 인한 부실화 가능성은낮은 것으로 판단. 국내은행의 LTV는 47.9%(2007년말 기준)로 美, 英, 日등의 70∼80%에 비해 크게 낮은 수준. 감독당국은 2005년 이후 수 차례에 걸쳐 주택담보대출규제를 강화. 투기지역 아파트에 대한 은행과 보험사의 LTV를 60%에서 40%로하향 조정(2005년 6월)하고, 非은행금융기관의 LTV를 50% 이내로제한(2006년 11월). 2006년 3월에는 DTI 개념을 도입하여 대출한도를 DTI 40%로 제한

주택담보대출의 약정만기가 장기화되고 분할상환 방식이 늘어나고 있는점도 부실가능성을 낮추는 요인으로 작용. 약정만기 10년 초과 주택담보대출 비중은 2004년 20.7%에서 2007년 58.0%로 확대. 상환방식도 2006년 이후 분할상환 비중이 50% 대로 확대되면서 일시상환에 대한 부담이 경감

Ⅳ. 시사점

현 시점에서 부동산금융이 부실화될 가능성은 희박

현 시점에서 판단할 때 부동산금융의 부실화는 일부 중소형 저축은행과건설사에 한정되어 전 금융계나 가계로 확산될 가능성은 희박. 금융권 내 대손충당금 적립 및 금융당국의 선제적인 관리 강화 등으로부동산금융의 부실화가 차단. 30%-rule (2008년 12월까지 PF 대출 비중을 총대출의 30% 이내로제한) 적용 및 부동산 PF 대출의 대손충당금 적립 기준을 대폭 강화. 제1 금융권의 선제적인 리스크 관리 강화 등으로 2007년 이후 주택담보대출의 증가폭이 둔화된 점도 가계대출의 부실화 가능성을 축소

신용경색의 금융시장 내 전염효과는 차단할 필요

그러나 글로벌 금융시장 불안으로 인해 자금경색이 장기화될 가능성은높으므로 신용경색의 금융시장 내 전염효과를 차단할 필요. 글로벌 신용경색이 한국의 시스템 리스크로 전이되지 않도록 다각적인 '부동산 PF 부실화 방지 대책'을 선제적으로 시행. '중견 건설업체의 자금난 가중과 실적 악화→ 신용등급 하향 조정→ 건설업체의 채권 및 CP 차환의 애로 → 중견건설업체의 부동산PF 리스크 확대' 등의 고리를 차단(일명 credit cliff 현상)

부동산 PF 대출의 건전성 제고에 주력

'미분양 아파트 투자펀드' 등 현재 미분양 사태를 다소나마 완화시킬수 있는 금융상품을 개발. 미분양 아파트를 실제 분양가보다 싸게 매입해 시세보다 다소 낮은수준에서 되팔고, 팔리지 않는 기간에는 전세와 월세 등으로 임대. 미분양 사태의 근본원인을 해소하기 위해서는 건설업계도 자율적으로건설 유통구조를 단순화함으로써 분양가를 낮추려는 노력이 필요

저축은행들은 단기적인 수익을 통해 외형을 키우기보다는 대출심사기준강화를 통한 안정적인 수익원을 발굴하기 위해 노력해야 할 시점. 부동산 PF 시공사의 보증에 의존하기보다는 해당 PF의 미래 수익성평가가 객관적으로 반영될 수 있는 시스템을 개발할 필요. 경기변동에 민감한 부동산 관련 업종에 대한 대출을 축소하고 업종별로균형 잡힌 포트폴리오를 구성해 경기변동에 따른 영향을 최소화

가계대출의 안정성 제고

주택담보대출 만기의 장기화, 고정금리대출 비중 확대 등을 통하여가계대출의 안정성을 제고. 2007년말 현재 주택담보대출 가운데 변동금리 비중이 91.7%에 달해시장금리 상승에 따라 차입자 부담이 커질 우려. 고정금리대출에 한해 상환기간에 비례하여 세제혜택을 부여하거나 변동금리 대출자들이 고정금리로 전환할 때 부담하는 중도상환수수료(상환액 대비 0.5∼2%)를 인하함으로써 연체위험을 경감

웹사이트: http://www.seri.org

연락처

삼성경제연구소 유정석 수석연구원 023780-8356