삼성경제연구소 ‘신용파생금융상품 시장의 급성장 배경과 시사점’

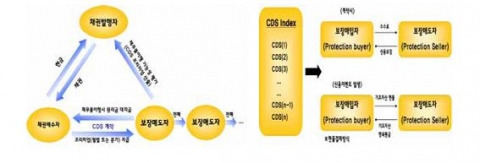

CDS 거래의 구조

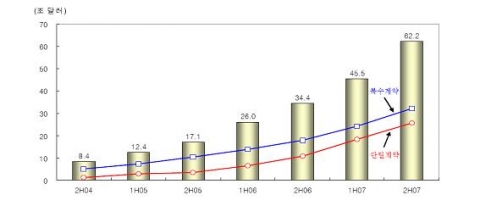

단일계약(single-name CDS)과 복수계약(multi-name CDS)

세계 CDS 계약 잔액 추이

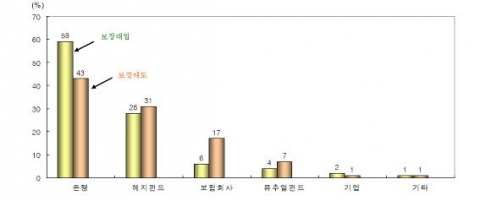

CDS 시장참가자의 비중 현황

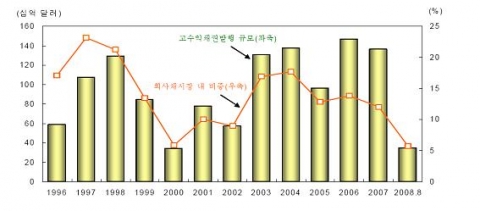

고수익채권발행 규모 및 회사채 시장 내 비중

CDS는 디폴트 위험을 매매하는 場外신용파생금융상품

CDS는 신용사건이 발생하여 채권보유자가 채권발행자로부터 원리금을받지 못할 경우 손실보전을 약속한 금융회사가 대신 갚아주는 계약. 실제 파산하지 않았더라도 파산보호신청(Lehman Brothers 사태)이나 관재인을 두는 경우(GSEs 사태)도 신용사건 발생에 해당

CDS 거래 규모가 급팽창

全세계적으로 거래되고 있는 CDS 계약의 잔액규모가 62.2조 달러(디폴트보장규모). 1995년 JP Morgan에 의해 처음 도입된 이래 CDS 시장은 매년 2배 이상성장하며 場外파생상품 시장 확대를 견인. 17.1조 달러(2005년 말) → 34.4조 달러(2006년 말) → 62.2조 달러(2007년 말). 특히 서브프라임 모기지 사태 이후 기업의 신용위험이 증가함에 따라 리스크 헤지 수요의 확대로 인해 CDS 거래가 급증

CDS는 신용위험을 헤지하기 위한 수단을 넘어서 신용 스프레드에 베팅(스왑시장을 통한 무차익 거래)하려는 투기적 거래에도 활발히 이용. 美회사채 발행잔액이 4조 달러에 불과하나 CDS 거래잔액은 62조 달러. 대형 금융회사들의 파생상품 수익 중 약 90%가 CDS 거래로 인한 수입

최근 들어 헤지펀드와 보험사의 CDS 거래가 급증

CDS는 원래 은행들이 고유업무인 대출로부터 발생되는 신용위험의 분산, 위험자산 축소를 통한 자기자본비율의 효율적 관리를 위하여 사용하기 시작. CDS를 이용하면 은행 대출자산 등을 실제로 매각하지 않고서도 '보장매입'을 통해 신용위험을 상대방에게 전가·최근에는 프리미엄 수취를 통한 고수익 추구를 위해 '보장매도'에도 적극적. JP Morgan Chase의 CDS 계약잔액 규모(보장매입+보장매도)는 10.2조달러로 전체 CDS 시장의 약 16%를 차지하며, Citigroup(3.6조 달러),BoA(2.7조 달러) 順. 은행들은 전체 CDS 계약잔액 중 평균적으로 59%를 보장매입하고,43%를 보장매도

헤지펀드 역시 신용파생상품을 고수익 추구 수단으로 활용하면서 CDS거래를 크게 확대. 전체 CDS 계약잔액 중 헤지펀드의 계약잔액이 차지하는 비중이 2000년에3%(보장매입), 7%(보장매도) 수준이었으나, 2006년에는 28%(보장매입),31%(보장매도)로 급증

보험사도 업무특성상 리스크 평가에 대해 전문적인 능력을 보유하고 있어보장매도 비중(17%)이 보장매입 비중(6%)을 크게 상회. 주로 신용위험을 부담하고 프리미엄을 수취함으로써 고수익을 추구하는입장이며, 최근 들어 보험사들의 CDS 시장에서의 역할이 증대. CDS 시장 참가자별 비중을 보면 은행 거래규모가 가장 크며, 그 다음헤지펀드, 보험사 順

2. 신용파생금융상품의 위험성 요인

① 기업의 채무불이행 증가

서브프라임 모기지 사태 이후 신용등급이 하향 조정된 기업에 대한 대출중 상당부분이 신규자금 조달의 어려움으로 인해 부도 처리될 가능성. 경기하향 추세가 이어지면서 파산신청 기업 수가 급증. 美파산신청 기업 수는 2007년 말 대비 35% 이상 상승(2007년 4/4분기: 3,808개 → 2008년 1/4분기: 4,236개 → 2008년 2/4분기: 5,173개). 영국도 구조조정에 들어간 기업 수가 557개에서 858개로 54% 증가했으며, 법정/채권단 관리에 들어간 회사 수도 147개에서 273개로 85% 급증. 기업 부도율은 2007년 0.3%에서 2008년 2.3%, 2009년에는 6.5%까지상승할 것으로 전망(JP Morgan). S&P와 Moody's도 향후 경기침체 우려로 2008년 말 기업대출 채무불이행률이 2007년말 0.36%에서 최대 8.5%와 6.1%로 급상승할 것으로 전망. 미국경제가 장기침체에 빠질 경우 기업 부도율은 지난 1990년 경기침체수준을 넘어 12%까지 급등할 가능성도 있음

CDS 거래상 기초자산 대부분이 구조화금융 상품(MBS, CDO 등)과 고수익채권이라 실물경기 위축이 지속될 경우 추가적인 손실이 불가피. 고수익채권 가운데 상당수가 만기 이전에 부도 처리된다는 점을 감안할때 CDS 거래 관련 추가 손실이 불가피. 대부분의 '합성 CDO'도 경기변동에 민감한 투기등급의 중소기업 회사채를기초자산으로 하고 있어 금융권 내 추가 손실상각 발생 가능성. 신용평가회사의 신용등급 설정기준 강화로 인해 구조화채권의 신용등급이 강등되고 있어 채권가격 하락 등에 따른 투자손실이 클 것으로 전망

② 보장매도 기관의 건전성 악화

서브프라임 모기지 부실 확산으로 MBS 및 CDO 가치가 폭락하면서 CDS관련 손실이 현실화. 보장매입기관(CDS 매수)의 경우, 보장매도기관(CDS 매도)의 재무상황이악화되어 CDS 계약에 따른 손실보상을 해줄 수 없게 됨으로써 손실 발생. Monoline인 ACA Financial Guaranty가 재무상황 악화로 CDS 계약에 따른 손실보상을 해줄 수 없게 되자 ACA가 매도한 CDS를 보유한 금융회사들이 손실을 상각처리. 보장매도를 한 보험회사, 헤지펀드 등의 경우 최근 미국 기업의 채무불이행이가파르게 증가함에 따라 추가 손실 발생. 2004년 이후 과잉유동성을 배경으로 헤지펀드와 보험사 등이 CDS 거래를 위험 회피를 위한 헤지기능보다 고수익 수단으로 주로 활용. 세계 최대 보험회사인 AIG의 경우 전체 4,410억 달러 규모의 CDS 계약을매도하고 있는 것으로 추정되며, 최근까지 CDS와 관련한 손실상각처리규모만 250억 달러 수준. 이러한 가운데 서브프라임 모기지 사태 등 외부충격에 의해 특히 보장매도기관의 건전성이 악화. CDS 거래에서 신용위험을 떠안는 위치(보장매도)에 있는 헤지펀드와보험회사 등 기관투자자들의 건전성 위험이 대두. 신용사건(파산, 채무불이행 등) 발생확률은 낮지만 발생 시 대규모 손실이발생해 헤지펀드, 보험사 등 보장매도기관의 건전성이 악화

③ CDS 거래의 불투명성

대표적 신용파생상품인 CDS의 경우 시장 감독 미비, 계약 이행의 신뢰저하, 손실규모 추정의 불확실성 등으로 위험성이 높은 상황. CDS는 계약체결 이후 자유롭게 제3자에게 되팔 수 있기 때문에 특정 금융회사의 정확한 거래규모는 물론 실제 거래주체를 파악하기가 곤란. 각국 금융 감독당국은 '계약 자유'와 '금융시장 효율성' 등을 이유로 CDS 거래에 대해 별다른 규제나 통제를 하지 않고 있는 상황. CDS 거래가 금융당국의 감독대상이 아니기 때문에 실제 프리미엄을 누가내고 있는지 파악하기 힘든 상태. 국제금융시장의 관심사가 '대손상각 규모 추정'이나 '추가자본금 필요액'에서 '거래상대방위험 노출 정도'나 '지급불능사태 위험'으로 이동. 신용파생상품의 성격상 거래의 불확실성이 신용경색 현상을 증폭. 이에 따라, 국제금융시장 불안이 '信用위기'(Credit Risk)에서 '信賴위기'(Counterparty Risk)로 악화

향후 CDS 거래 청산과정에서 발생하게 될 CDS 거래 불투명성으로 인한파급효과도 변수. Fannie Mae와 Freddie Mac의 발행채권과 연계된 CDS 규모가 2,000억달러~1조 달러로 추정. 실제로 파산하지 않았더라도 신용사건인 '관재인(conservatorship)'을 둠에따라 CDS에 대한 청구권이 발생. Lehman Brothers가 매도한 CDS 계약도 최소 3,500억 달러로 추정되고있으나, 실제 보상규모는 여전히 불확실한 상황

대형 금융회사가 발행한 채권은 개별 CDS 계약뿐만 아니라 'CDS Index'의일부분으로도 구성되어 있어 국제금융시장에 미치는 파급효과가 광범위. CDS Index에 투자함으로써 위험분산효과 및 자산재구성(PortfolioRebalancing) 효과를 기대할 수 있어 최근 거래가 활성화. CDS Index를 매도(신용위험 매입)한 투자자는 실물거래 없이 다양한기관이 발행한 채권의 포트폴리오를 매입하는 효과. CDS Index를 매입(신용위험 매도)한 투자자는 채권 포트폴리오의 신용위험을 부분적으로 헤지 가능

3. 시사점

CDS 거래위험으로 인한 국제금융시장 불안감 지속은 당분간 불가피

CDS의 경우 17개 주요 은행이 중앙청산소(Clearing House)를 통해 거래하는 방안에 합의(2008. 6. 9.)하였으나, 실제 설립여부는 여전히 불투명. 중앙청산소 설립은 CDS 계약을 맺은 회사 하나가 파산하더라도 신용위험이 전체로 확산되는 것을 사전에 차단하기 위한 목적. Bear Stearns가 파산 위기에 직면했을 때 당시 CDS 시장의 위험성이크게 부각. 중앙청산소를 설립할 경우 CDS를 매도한 기관이 파산하더라도 보험금을지급함으로써 금융시스템 전체로의 신용불안 확산을 차단. 하지만 중앙청산소 설립이 지연됨에 따라 현행 CDS 거래 구조에서는 보장매도 기관이 파산했을 경우 신용사건에 대한 보험금 지급이 불가능

국내 금융회사의 경우에도 2009년 2월 자본시장통합법 시행을 앞두고 파생금융상품 거래 증가로 인한 위험부담이 높아지고 있어 위험관리역량의제고가 필요. 국내 금융회사의 경우 대부분이 보장매도 형태이기 때문에 향후 경기침체로 인한 디폴트 증가 시 CDS 거래로 인한 위험 노출에 대비할 필요

복잡한 파생금융상품의 위험구조에 대한 이해도를 제고할 필요

복잡한 파생금융상품의 위험구조를 제대로 이해하지 못할 경우 최근 이슈가되고 있는 KIKO 사태와 같은 피해상황이 재연될 가능성. KIKO에 가입했던 기업 중 수출대금을 초과하여 과도한 거래를 했을 경우환율상승에 따른 환차익을 상회하는 KIKO 손실로 인해 어려움에 직면. 코스닥상장업체인 '태산 LCD'는 KIKO 손실로 인해 법정관리를 신청(2008.9.16). 파생금융상품 거래의 급증 원인에는 본연의 위험 헤지목적 외에도 단기간내에 고수익을 노린 투기적 유인이 크게 작용. 파생금융상품 관련 대규모 손실에는 시장에 대한 잘못된 예측 외에도과도한 레버리지 거래를 통해 고수익을 추구하는 '過慾'이 원인. 신용파생금융상품의 역기능을 최소화하고 위험분산이라는 본래의 순기능이잘 발휘될 수 있는 제도적 기반을 마련할 필요

웹사이트: http://www.seri.org

연락처

삼성경제연구소 유정석 수석연구원 02-3780-8356