삼성경제연구소 ‘한국 조선산업의 경쟁력 진단’

조선산업의 판도변화

세계의 선박 발주량 및 건조능력 전망

Clarkson 신규조선 가격지수(1987년=100) (좌)

대표 船種별 가격추이 (우)

국내 3大조선업체의 영업이익률

韓·中·日조선산업의 수주 비중(2007년 기준)

조선산업은 한국의 대표적 孝子산업(세계 1위)

수출주력산업인 조선산업은 外貨획득과 고용창출 등에 있어서 한국의대표적 孝子산업. 2008년 조선 수출액은 431억달러(總수출의 10.2%)로 자동차, 반도체를 제치고 처음으로 수출 1위에 등극(전년 대비 55% 증가). 2009년 수출규모도 전년 대비 26% 증가한 544억달러로 예상되어 2년 연속 1위가 확실시. 특히 원부자재 국산화율이 85%2)로 수출로 획득한 外貨는 대부분국내경제로 유입(무역수지흑자가 2006년 이후 매년 200억달러 이상). 매출 10억원 증가 시 고용창출 數가 8.4명으로 제조업 평균(7.2명)을 상회

한국은 2003년 이후부터 수주량, 건조량 및 수주잔량에 있어 세계 1位를고수할 정도로 자타가 공인하는 '造船强國'으로 자리매김. 2007년 세계 조선시장 점유율(수주잔량 기준)은 한국(36.1%) > 중국(29.4%) > 일본(17.0%) 順으로 2위와 현격한 차이. 세계 Top 10(수주잔량 기준) 조선소 중 7개가 한국 조선소이며,1∼6위를 한국이 휩쓸 정도

한국이 글로벌 조선산업의 주도권을 확보한 것은 2000년대 이후

조선산업의 주도권은 鋼船등장 이후 1950년대까지는 영국이, 1960년대 이후에는 일본이, 2000년대 들어서는 한국이 장악했다는 것이 定說. 영국은 木船이 주도했던 1800년대에 '리벳건조'5)라는 혁신기술을 개발해 철강선박을 건조(→ 제1차 세계대전의 戰艦수요를 선점). 일본은 1953년 미국에서 도입된 '용접·블록공법'을 商船건조에 본격활용(→ 제1차 오일쇼크 후 유조선과 컨테이너선 수요를 선점). 제2차 세계대전의 패배로 몰락했던 일본 조선산업은 한국전쟁을 계기로 미국으로부터 군수용으로 사용되던 '용접·블록공법'을 전수받으면서 재도약의 발판 마련. 오일쇼크 이후 원유비축이 증가하면서 유조선 규모와 數가 늘었고 달러 貨가치하락에 따른 미국의 수입확대 등으로 컨테이너선 수요도 확대

한국은 대형도크를 활용한 '대형선박 建造'와 우수한 설계 전문인력을 바탕으로 한 '맞춤설계'에 특화(→ 2000년대 이후 선박의 대형화 및 다양화 추세를 선점. 1974년 울산에 한국 최초의 현대식 대형조선소가 건설된 지 12년 만에 유럽의 總건조량을 추월하고, 2003년에는 수주량, 건조량 및 수주잔량전 부문에서 일본을 제치고 세계 1위에 등극

한국 조선산업의 성공비결 : '도전정신', '정부지원'과 '프로세스 혁신'

① 도전정신

1970년대 대기업을 중심으로 조선산업에 본격적으로 뛰어든 한국은 자본, 경험, 기술은 일천했지만 '할 수 있다'는 자신감과 도전정신을 발휘. 1970년대만해도 선박건조 경험은 대한조선공사의 1만 7천톤급 선박이 전부였으나, 1980년까지 10억달러 수출(總수출의 10%)을 이루겠다는 의욕적인 목표를 설정. 1972년 조선업에 진출한 현대중공업은 조선소도 짓지 않은 상태에서 26만톤급 超대형유조선(VLCC)을 수주하고, 조선소 건설은 차관으로 해결. 대형선박 건조경험이 없는 상태에서 세계 조선산업 역사상 처음으로 조선소 건설과 선박 건조를 동시에 진행. 현대중공업의 창업자인 故정주영 명예회장은 "조선산업은 철판을 이용한 건설산업이다" 라며 임직원들에게 자신감을 고취

1970년대부터 이미 '대형선박에 대한 수요'가 늘어날 것을 예상하고, 대형 조선소를 건설(CEO의 정확한 상황판단이 주효)- 현대중공업은 1974년에 당시 세계 최대인 100만DWT10)급 조선소를, 대우중공업도 1981년에 100만DWT급 조선소를 준공. 침체기에 조선강국이던 일본은 사업축소로 대응했으나, 삼성중공업은1994년 길이 640m의 도크(3천억원 투자)를 준공해 세계 3위로 도약

② 정부의 적극적인 지원

정부는 조선산업을 키우기 위해 조선산업을 제3차 경제개발5개년계획(1972∼76년)에서 국가전략산업으로 지정- 1973년 '장기 조선진흥계획' 등을 수립해 1980년을 조선공업의 수출산업화 완성시기로 설정하고, 중형조선소를 통합해 건조능력 확충 및 경쟁력 제고에 주력(→ 조선소 대형화의 Trigger 역할). 조선 관련 R&D역량 확충을 위해 한국선박연구소(1976년)를 설립하고, 조선산업 진흥을 위한 협의체로서 한국조선공업협회(1977년)를 설립. 서울大, 부산大등 국립대학의 조선공학과를 통해 전문기술인력을 중점 육성. 공업고교 육성 및 지원정책으로 우수 기능인력도 양성

조선산업의 불황기였던 1989년 정부는 '조선산업 합리화 조치'를 통해업계의 재무구조 개선과 구조조정을 유도

③ 지속적인 프로세스 혁신

혼합생산(Product-mix), 아웃소싱, 옥외 도크 활용 등 생산 프로세스혁신을 통해 건조기간을 획기적으로 단축- 1990년대 중반 이후 한국의 조선소들은 동일 도크에서 다양한 船種을동시에 건조하는 '혼합생산방식'을 도입(→ 생산유연성 제고). 당시 경쟁상대국인 일본은 도크별로 船種을 지정하여 건조. 船首, 船尾등 핵심부분을 제외한 선박 블록 등의 건조를 아웃소싱(→ 생산과정의 효율화). 도크 근처 옥외 조립장에서 선박 블록을 2∼3개씩 결합해 작업시간을최소화(→ 도크의 회전율 제고)

선박설계 및 가공 표준화, 자동화, 로봇화 등 건조 프로세스 정보화를 추진. 공정간 정보교류 등 전사적 자원관리 시스템을 대부분 도입하는 등 한국 조선소의 정보화 수준은 세계 최고. 조선소의 정보화 수준 : 한국(103.5) > 일본(100) > 중국(70.6)

Ⅱ. 글로벌 조선산업의 불황

수요측면 : 신규조선 발주량이 40% 급감

2003년 이후 5년간 장기호황을 구가하던 글로벌 조선산업이 2008년 들어 세계경기 침체→ 글로벌 물동량 감소→ 해운경기 급락 등으로 수요급감. 신규조선 발주증감률(%) : 20.1(2003∼07년) → △41.1(2008년 1∼9월). 해운경기의 시금석인 BDI12)가 2008년 12월 4일 672p로 연중 고점(11,347p) 대비 90% 이상 추락. 2008년 11월말 현재 전 세계적으로 382척의 발주계약이 취소되었으며, 그중 벌크선이 전체의 63%(241척)를 차지. 글로벌 금융불안으로 船主들의 자금조달난도 가중. 선박금융회사 Nordea Bank(핀)는 "2008년 조선 관련 은행대출을 전년 대비 30% 이상 감소한 1,000억달러" 로 예측

2007∼08년을 정점으로 선박의 교체수요가 대부분 마감. 제1차 오일쇼크 여파로 1972∼76년에 건조된 유조선 및 컨테이너선의교체수요가 2008년 이후 감소(IMO15)는 선박수명을 22∼28년으로 지정). IMO 규정(2010년까지 단일 선체는 해체)에 의한 2중 선체 탱커로의 교체수요도 거의 마무리 단계. 단일 선체의 경우 해상사고 발생 시 선적화물의 유출 위험이 큼

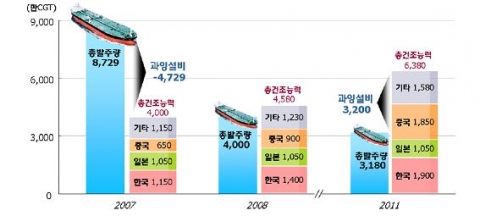

공급측면 : 호황기 신·증설로 공급과잉

2003∼07년간 조선산업이 호황을 구가하자 한국, 중국 등을 중심으로 조선소 신·증설 붐이 발생(→ 2008년 580만CGT의 과잉설비). 특히 생산 및 설계가 비교적 쉬운 벌크선이 韓·中신생조선사들의주력 船種이 됨으로써 선박 공급량 급증을 초래. 중국의 경우 2007년에 글로벌 벌크선의 51%를 수주했으며, 건조량은 2003년 대비 2배 이상 확대. 수주∼인도까지 약 2.5년 걸리는 조선산업의 특성상 수요가 급감해도기존 수주를 처리하기 위해서는 건조능력을 계속 확충해야 하므로 향후 과잉설비문제는 더욱 심각해질 가능성. 과잉설비(總건조능력-總발주량)규모(만CGT) : △4,729(2007년) →580(2008년) → 3,200(2011년)

화물이 없어서 선적을 대기하고 있는 컨테이너선도 지속적으로 늘어나 2009년 1월 19일 현재 역대 최대인 225척의 컨테이너선(전체의 5.5%인67만 5천TEU)이 운항을 못하고 있는 상태. 2008년말에 비해서도 대기선박이 90척(25만TEU) 증가

가격측면 : 수급불균형으로 인해 하락세로 반전

글로벌 경기침체로 선박수요는 감소한 반면, 선박 공급용량은 늘어나 신규조선 가격이 하락. Clarkson 신규조선 가격지수는 2009년 1월 167로 고점(190) 대비12.2% 하락. 船種별로는 벌크선과 컨테이너선 등이 1년 전에 비해 각각 13.4%,9.5% 하락해 가격하락을 주도

한국 조선산업의 피해는 상대적으로 적은 편

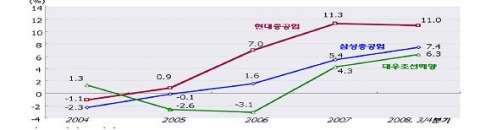

글로벌 조선산업 불황의 여파로 2008년 상반기 한국의 수주량도 전년동기대비 20% 줄었으나, 시장점유율은 50.6%로 11.7%p 증가

2008년 3/4분기 국내 주요 조선소의 영업이익률도 10% 내외로 양호한 편. IHI(日) 조선부문의 영업이익률 : 4.8%(2008년 4∼9월) → △5.4% 예상(2008년 10월∼2009년 3월)

계약취소 등의 피해도 중국에 비해 상대적으로 양호. 2008년 12월초 중국 조선소의 벌크선 계약취소는 197척(2천만DWT)으로 세계 벌크선 계약취소(241척)의 82%를 차지. 2008년 1∼9월 중 중국 신규조선 수주량의 30% 이상에 해당. 이에 비해 한국의 수주 계약취소는 20여척 정도로 알려짐. 금융기관들이 중소형 조선소의 선수금환급보증(RG25))을 기피하고 있기 때문

Ⅲ. 한국 조선산업의 경쟁력 진단

① 인력수준

한국 조선산업은 경쟁국보다 풍부한 기술·기능인력을 보유하고 있으며, 특히 선박설계의 핵심역할을 수행하는 기술인력에 있어 우세. 2006년 현재 국내 중대형 조선소의 인력규모는 11만 3,000여명으로1990년(54,090명) 대비 2배로 증가. 이 중 설계인력 등 기술인력(대졸 이상)은 14,431명, 기능인력은 92,386명. 일본의 경우 설계인력이 한국(약 8천명)의 1/4 수준에 불과

② 건조기술력

설계, 생산, 관리 등 선박 건조기술력이 중국은 물론 일본과 대등하거나 오히려 능가. 다만, 일부 특수선박의 가공 및 소재 기술은 아직 일본에 비해 劣位

특히 우월한 기본설계 및 용접 기술력에 힘입어 고객별 맞춤설계와 정밀가공을 요하는 컨테이너선, 탱커, LNG선 등의 건조 비중이 높은 편. 한국의 세계시장 점유율 : 컨테이너선(64.4%), 탱커(59.2%), LNG선(89.5%). 중국은 기술력 부족으로, 기술력을 보유한 일본은 설계인력부족으로 이들 船種에서 열세를 면치 못하는 상황

③ 규모의 우위 : 대형 조선소

2007년 현재 한국 조선소의 평균 건조능력은 경쟁국 대비 2∼7倍- 평균 건조능력(CGT) : 한국(94만) > 일본(49만) > 중국(13.5만). 2008년 11월 현재 한국 조선소 5곳에서만 年100만CGT 이상 건조가 가능한 상태. 超대형 컨테이너선, LNG선 등 선박 대형화 추세를 맞아 대형 도크를 갖춘 한국 조선업체들이 주도권을 장악. 20만㎥급 이상의 超대형 LNG선 발주물량을 대우조선해양(19척),삼성중공업(17척), 현대중공업(8척)이 독차지

④ 생산성

지속적인 프로세스 개선 및 혁신공법 개발로 생산성이 획기적으로 개선. CGT當작업시간(2007년) : 일본(10∼15) < 한국(15∼20) << 중국(40∼50)

※일본은 벌크선 등 건조하기 쉬운 선박 비중이 높고, 한국의 경우맞춤형 건조가 많다는 점을 고려하면 실질적인 작업시간은 한국이 일본보다도 낮다는 것이 衆論

⑤ 제품포트폴리오

한국은 대형도크와 우수한 건조기술력 등을 기반으로 船種별로 균형 잡힌 포트폴리오를 구축. 중국, 일본은 저부가船인 벌크선의 비중이 50% 내외인데 반해, 한국은고부가船인 컨테이너선 및 탱커의 비중이 60% 이상. 2006년 이후 지속된 高유가로 각광받았던 超고부가船인 드릴쉽. 시장도 한국이 79%를 장악해 일본(11%), 중국(5%)을 압도

⑥ '조선 클러스터' 효과

부산, 경남 및 남해안을 따라 형성된 세계 최고의 '조선 클러스터'가 한국 조선산업의 後方을 지원. 클러스터 내에서 최고 품질의 厚板과 엔진, 부자재 등이 안정적으로 공급되어 한국 조선산업 경쟁력 제고에 일조. 관련 대학과 부품(철강, 엔진 등)업체가 조선소 가까이 포진하여'R&D∼원부자재 공급∼건조'간 유기적 연계가 작동. 조선소와 기자재 업체간 긴밀한 협력이 선박용 기자재 국산화도 촉진. 원자재, 엔진, 부품 등 원부자재의 국산화율은 85% 수준

Ⅳ. 주도권 강화 전략

글로벌 조선산업의 불황에도 불구하고 현재 한국은 글로벌 리더로서의 지위를 누리고 있으나, 5∼10년 후에도 주도권을 유지할지는 불확실. 경쟁력의 원천이 패러다임을 변화시킬 만한 기술혁신이라기보다는 대형 도크를 기반으로 한 건조부문의 우수인력과 기술력이기 때문. 경쟁상대국 조선업체들이 정부의 강력한 지원을 받아 대규모 투자를 하고, 다양한 건조경험을 축적할 경우 한국의 위상약화도 우려

잠재적인 위협국가 : 중국

그간 한국의 경쟁자였던 일본은 이제 경쟁자로서의 지위를 상실한 듯한 느낌. 일본 내 조선소 신·증설이 어려워 중국 및 동남아 등으로 이전 중이며, 조선소 인력마저도 노후화되는 조짐이 뚜렷, 조선소 인력의 평균연령 : 일본(45세) > 한국(41세)

반면, 중국은 원가경쟁력과 일본으로부터의 기술유입 등을 발판으로 급성장하고 있는데다, 중국정부도 '2015년까지 세계 1위 조선강국'을 목표로 조선산업을 적극 육성 중. 저렴한 인건비(원가의 20% 선)와 연관산업 지원을 기반으로 한 중국조선산업의 경쟁력은 이미 한국의 90% 수준(2007년 기준). 중국 조선산업의 현장 기능직 임금은 한국의 1/6 수준(2008년 기준). 연관산업인 해운산업 경쟁력은 일본(100) > 중국(86) > 한국(83) 順. 규모의 열세를 만회하기 위한 일본의 중국 진출이 확대되면서 韓中간 기술격차도 점차 축소. 중국은 2008년 4월 LNG선과 超대형 컨테이너선(세계 4위 규모)을 자체적으로 설계하고 건조하는 데 성공

중국정부는 국제경쟁력을 갖춘 조선소 육성을 위해 '조선소 통폐합을 통한 대형화(대규모 증설)'와 '國輸國造' 등을 강력 추진 중. 중국 최대 조선소인 다롄선박은 2008년 674m×96m의 세계 최대 도크를건설. 國輸國造: 중국 화물은 중국 선박으로 수송하고, 또 중국 선박은 중국에서 건조(→ 중국 해운업체가 발주한 선박의 72%를 중국 조선업체가 건조). 2010년까지 조선산업의 자생력 강화를 위해 중국수출입은행을 통한대출 등과 더불어 각종 세제혜택도 실시

이번 불황을 핵심역량 강화의 기회로 삼아야

이번 불황으로 중국의 조선산업이 상대적으로 더 큰 피해를 입은 탓에 한국으로서는 중국과의 격차를 벌릴 수 있는 시간을 확보한 셈. 잠재적 위협국가인 중국은 발등에 떨어진 불황의 충격을 수습하기에 급급한 상황

한국이 글로벌 조선산업의 주도권을 유지하기 위해서는 무엇보다 중국과 차별화된 기술력을 배양할 필요. 맞춤설계역량과 정밀가공기술 확보는 기본이고 시장 니즈에 부합하는 첨단기술의 선제적인 접목이 필요. 불황기는 R&D투자나 M&A 등을 통해 핵심역량을 강화할 수 있는 好機

차별화된 첨단기술로 무장한 高부가가치 'High-end' 선박을 선제적으로 개발(기술역량 배양)

※'High-end' 선박 : 고객의 요구조건을 충족하는, 즉 빠르고 정확하며, 안전하고 경제적 운항이 가능한 최첨단 선박

IT, 위치제어, 無人항해 등 다양한 기술을 접목한 지능형 선박을 개발. 방출 시 해상오염 가능성이 큰 선박 平衡水42)의 관리규제 등이 본격화되고 있어 'High-end' 선박에 있어 환경기술의 중요성도 부각

한국의 主고객이 해외인 점을 고려해 중국, 유럽 등에 비즈니스 거점을 마련하여 현지시장에 대한 지배력을 강화(글로벌 역량 배양). 한국을 본부로 하고, 해외거점별 특성에 맞게 기능과 역할을 분담. 가령, 기본설계와 핵심부품은 한국에서 담당하고, 건조 등은 船種및 고객의 특성을 고려한 최적 거점에서 수행하는 式. 핵심역량 보강을 위해서 필요한 경우 글로벌 M&A도 적극 고려

발상의 전환을 통한 사업모델 다각화

현재 한국은 선박건조(생산) 위주의 사업구조로 인해 수익률이 규모나명성에 비해 낮다는 평가. 국내 조선소의 영업이익률은 보통 5% 미만이고, 우량한 조선소들도10% 내외. 선박금융은 유럽 등 외국업체에 상당 부분 의존하는 실정

해상설비기술을 응용할 수 있는 육상 플랜트사업이나 선박 연관산업으로 사업영역을 점차 확장할 필요. 미쓰이 조선(日)은 2008년 11월 10일 코스모 석유(日)와 공동으로 두바이 정부로부터 태양열 반사경 방식의 집광량 100㎾ 발전플랜트를약 8백억엔에 수주

프로젝트 파이낸싱 등 선박금융과 같은 연관사업의 참여도 검토. BNP파리바(佛), HSBC 등 유럽계 선박 금융기관은 매년 대출원금의 6% 이상의 이자수익을 거두고 있음

궁극적으로 조선산업의 개념을 '선박건조자(Carrier Builder)'에서'해양개발자(Ocean Developer)'로 확장함으로써 사업방식을 획기적으로 전환할 필요. 기존 건조 일변도 사업방식으로는 역량 확충이 어렵고, 향후 전개될조선산업 패러다임 변화에 따른 다양한 사업기회를 놓칠 우려. 지금까지 조선산업은 주문받은 선박을 잘 만들기만 하면 되었으나, 앞으로는 제조와 서비스업이 결합된 '2.5次산업'으로 변화될 전망(하드경쟁력 → 소프트경쟁력)

예를 들어, 수요확대가 예상되는 해양자원개발(Offshore E&P45))이나 해상도시 건설 등의 신규사업은 기존의 건조 마인드로는 불가능. 개발자로서의 마인드와 역량을 갖춰야 선박 건조뿐 아니라 다양한 서비스를 함께 제공하는 것이 가능(사업 범위의 확장). 美Freedom Ship International社는 길이 1,600m, 폭 250m 규모로11만명을 수용할 수 있는 '해상 新도시(Floating City)' 개발을 추진 중. 심해유전 개발용 드릴쉽, 해상원유의 생산, 저장, 하역 등과 관련된FPSO, LNG- FPSO, LNG-FSRU48) 설비 분야도 유망

정부도 조선산업 인프라 확충에 주력

조선업계의 RG 발급 지원과 더불어 중장기적으로 선진국에 비해 취약한 한국의 선박금융 부문을 체계적으로 육성- RG 문제로 중소조선소의 수주계약 취소가 확산되지 않도록 旣수주계약분 대상 RG 발급을 적극 지원. 현재 중국은 수출입은행을 통해 신설 조선소의 RG 발급을 지원. 선박 프로젝트 파이낸싱의 경우 금융뿐 아니라 조선, 해운 관련 지식이 요구되어 이들간 협업이 활성화될 수 있도록 정부의 링크 역할이 필요

조선부문의 인력이 향후에도 경쟁력의 원천이 될 수 있도록 교육 등 인적자원 개발체계를 미래 조선 환경변화에 맞게 업그레이드. '해양개발자'라는 새로운 조선산업 개념에 부응하는 방향으로 대학교육커리큘럼 및 직업훈련 프로그램 등의 개발을 유도하고 지원. 선박 제작 및 설계 중심 교육(기존) + 해상개발 지식 및 플랜트 설계 등. 기능·전문 인력의 장기 수급계획을 수립해 고령화 및 이공계 기피현상에 따른 기능·전문 인력의 약화를 방지

웹사이트: http://www.seri.org

연락처

삼성경제연구소 배영일 수석연구원 02-3780-8268