삼성경제연구소 ‘일본경제의 버팀목, 부품·소재 산업’

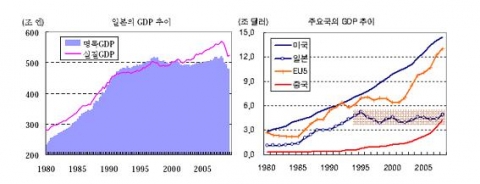

일본의 GDP 추이와 주요국의 GDP 추이

자료: 일본 內閣府, 四半期別GDP 速報.; Global Insight (2009. 9. 15.). Data Insight.

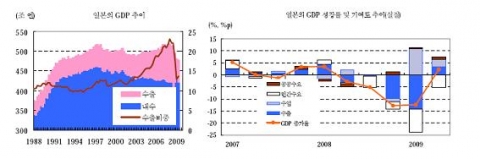

일본의 GDP 추이와 일본의 GDP 성장률 및 기여도 추이(실질)

자료: 일본 內閣府, 四半期別GDP 速報.

주요 부품·소재 분야에서 일본기업의 시장점유율 및 매출 규모

자료: 經濟産業省(2006. 6.). 『2007年版ものづくり白書』.

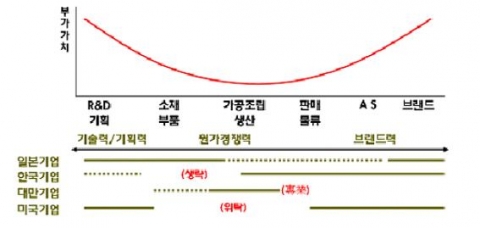

스마일 커브와 국가별 강점 영역

자료: 大前硏一(2008. 8.). "日本の競爭力の源泉." (142回). Safety Japan.

일본기업의 기술 승계를 위한 기업 간 협력 현황

자료: 經濟産業省(2009. 5.). 『製造基盤白書(ものづくり白書)』.

수출에 의존하는 일본경제

일본경제는 1990년 버블 붕괴 이후 사실상 성장이 중단. 일본경제는 버블붕괴 이후 1992~2008년 16년간 연평균 1.1% 성장한 것으로 나타나고 있으나, 명목 GDP 규모는 500조 엔에서 정체. 2009년 2/4분기 현재 GDP 규모(명목 기준)는 479조 엔으로 1992년1/4분기 수준(483조 엔)에도 미달. 명목 GDP의 정체에도 불구하고 경제성장을 달성한 것으로 나타나는 것은 물가(GDP 디플레이터) 하락에 의한 착시 효과. 달러 기준(명목)으로 환산하더라도 2009년 4조 9천억 달러로 1994년 4조 7,800억 엔 수준에 불과. 1990년대 중반 이후 5조 달러의 벽을 넘지 못하고 정체되어 있는 동안 구미 선진국과의 격차는 확대되고 중국에는 추월당하기 일보 직전 상태

일본경제가 그나마 현상을 유지할 수 있는 데는 수출 확대가 절대적 역할. 수출을 제외하면 일본경제는 10년 이상 지속적으로 축소. 일본의 내수 규모(명목 기준)는 1997년 460조 엔에서 2009년 420조 엔으로 12년간 매년 0.7%씩 감소. 1997~2009년 일본 수출은 연평균 0.5%씩 증가. 2009년 2/4분기 일본의 실질 GDP 성장률이 플러스로 전환하는 데도 수출이 절대적 역할. 2009년 2/4분기 실질 GDP 성장률(2.3%)에 대한 순수 출 기여도는 6.5%p(수출 3.3%p, 수입 3.2%p)인 반면 내수 기여도는 -4.2%p

부품·소재 산업이 수출 확대를 뒷받침

글로벌 금융·경제 위기에다 엔고의 여파로 급감하였던 수출이 2009년1월을 바닥으로 빠른 속도로 회복하기 시작. 중국, ANIEs를 중심으로 한 對동아시아 수출이 빠른 속도로 증가

동아시아 지역을 중심으로 한 부품·소재 수출이 일본 전체 수출을 견인. 소재 수출 비중이 지속적으로 증가. 총수출에서 소재 수출이 차지하는 비중이 2000년 12.8%에서 2008년17.1%로 증가하였고, 2009년(1~7월 누계)에는 19.1%로 더욱 증가. 부품 수출도 상대적으로 빠른 속도로 증가. 2009년 3월 이후 부품 수출 비중이 빠른 속도로 증가. 지역별로 볼 때 총수출에서 소재가 차지하는 비율은 구미 선진국이7~8%대 인데 반해, 동아시아 지역은 25%를 상회. 전체 소재 수출의 70% 이상을 동아시아에 수출

2. 부품·소재 산업의 경쟁력 원천

부품·소재 분야에서 압도적인 세계시장 점유율을 장악

일본기업이 세계시장 점유율이 완성품에서는 낮지만, 부품·소재로 갈수록 증가. IT 관련 산업의 경우 최종제품에서 일본기업의 세계시장 점유율은 25%수준으로 상대적으로 낮지만, 소재 분야로 갈수록 크게 증가. 특히 액정과 반도체용 재료에서는 일본기업이 세계시장을 사실상 독과점. 액정, PDP, 유기 EL 등 평판 디스플레이는 한·일·대 3국이 독과점 생산하지만 관련 핵심 제조장비, 부품은 대부분 일본이 공급. 항공기 제조업의 경우도 미쓰비시중공업이 소형기를 생산하는 정도이지만 항공기 기체의 약 35%는 일본업체(부품·소재)가 담당. 기체, 엔진의 주요 부품 및 시스템에서는 구미 항공기 제조업체로부터 기술력을 인정받아 구미기업과 공동개발을 확대. 특히 항공기 경량화에 중요한 역할을 하고 있는 탄소섬유복합재료 관련기술에서는 세계 최고 수준으로 평가

니치 시장을 독과점 함으로써 ‘작지만 강한(고수익)’ 산업을 시현

부품·소재 산업은 저변이 넓고 다양하기 때문에 산업의 변화에 대한 대응력 확보가 용이. 최종제품 시장은 규모는 크지만 소비자 니즈나 대체품의 개발로 빠른 수명주기를 나타내는 반면, 부품·소재는 시장은 작지만 작은 변환으로도 최종제품의 수요변화에 대응 가능. 부품·소재 산업은 산업발전 단계에서 후발국이 뒤늦게 참여하는 분야로 국가 간 경쟁 압력이 비교적 약하게 작용. 섬유, 가전 등의 예에서 나타나듯이 선진국에서 후발국으로 산업이 이전되는 순서는 최종제품, 중간재, 소재 순·부품·소재 산업은 일단 경쟁력을 확보하면 상대적으로 장기간 유지가 가능

이 때문에 일본기업은 시장규모(매출액)는 작지만 세계시장을 장악할 수 있는 니치 분야를 공략. 시장규모는 작지만 세계 1위의 시장점유율을 확보할 경우 외부환경의 변화에 영향을 받지 않는 가격지배력 확보가 가능한 분야에 집중. 일본기업은 일본 특유의 장인정신과 ‘한 우물을 파는’ 집념을 발휘. 독과점 시장이 형성된 후에는 후발자가 쉽게 참여할 수 없어 일본기업에게 의존할 수밖에 없는 구조가 된 만큼 일본기업이 독과점 이익을 향유. 일본 섬유업체들은 섬유산업에서의 경쟁력 상실로 주력사업을 전환하는 과정에서 수십 년의 시간과 노력을 투입하여 탄소섬유 산업을 육성한 결과 세계시장의 70%를 점유

글로벌 생산 네트워크 구축을 통한 스마일 커브 전략

일본기업은 가공조립 부문은 중국이나 동남아 등으로 이관하고 고부가가치의 부품·소재 부분을 강화하는 사업구조로 전환. 최종제품의 심장부분은 일본에 남겨두고 저부가가치, 범용기술로 할 수 있는 조립공정은 인건비가 낮은 중국, 동남아로 이관하면서도 부품·소재, 기계장비 수출을 통해 무역흑자를 달성하는 전략을 구사

동아시아를 중심으로 글로벌 생산 네트워크를 구축함으로써 최종제품의 경쟁력 상실로 인한 생산 감소를 관련 부품 판매로 만회. IT 분야의 신제품은 주로 일본기업이 상업화하여 초기 세계시장을 주도. 한국과 대만의 참여가 본격화되면서 일본의 시장점유율은 급격히 하락. 대표적 사례가 DRAM, FPD(평판 디스플레이), 光디스크 드라이브 등. 하지만 일본은 한국, 대만 등 후발국의 추격으로 산업 공동화를 경험하기보다는 오히려 시장 확대, Upstream(부품·소재, 장비 등)의 저변 확대 등으로 산업 전체 차원의 부가가치를 확대. 결국 일본은 첨단 분야에서 차별화 제품을 한 발 먼저 개발하는 동시에 그에 맞는 부품(Integral형 부품)을 개발함으로써 동아시아의 성장 동력을 경제발전과 시장확대의 기회로 활용하는 모델을 지향

모방하기 어려운 연구개발 DNA

일본기업들은 불황 속에서도 R&D 투자를 확대. 통상적으로 연구개발 분야는 어려울 때 삭감 유혹이 많은 분야이지만, 일본기업들은 불황 속에서도 연구개발 투자를 강화. 경기침체의 위기를 겪으면서도 연구개발 투자는 지속적으로 증가. 연구개발비의 절대 규모는 말할 것도 없고, 상대적 비중에서도 일본은 여전히 한국에 우위(잠재적 기술경쟁력 우위). 기업 부문 연구개발의 GDP 비율도 일본(2.68%)이 한국(2.49%)을 능가

연구개발 형태도 다양화. 기업 내 연구개발 투자뿐만 아니라 사외 연구개발 투자도 강화. 사외 연구개발투자 비율이 1991년 6% 수준에서 2007년 14.5%로 증가

기술획득 방식에서도 다른 나라가 모방하기 힘든 산업 내 협업을 중시. 최종 가공조립 기업과 부품·소재 기업이 협력하여 기술을 축적하고 육성

세계경제 위기를 계기로 일본형 모노즈쿠리力의 재강화를 추진

모노즈쿠리力기반강화를 위해 기업 간 벽을 넘은 기술 승계도 추진. 단카이 세대의 대량퇴직 및 인구감소를 배경으로 일본의 모노즈쿠리 기능승계가 더욱 절실한 상황. 이로 인해 자사뿐만 아니라 공급업체의 기능 승계에 대한 불안감도 커지면서 수요-공급업체가 기능 계승에 상호 협력하려는 움직임이 확산. 특히 자동차, 정밀기계 등의 업종을 중심으로 기업 간 기능 승계 협력현상이 활발

소재의 안정된 공급기반 구축을 위해 공동으로 자원 확보도 추진. 원재료의 안정적인 공급원 확보는 소재산업 경쟁력 유지를 위해 필수. 자원가격 앙등에 대응하여 2008년에만 세계 각지에서 철광석, 동광석 뿐만 아니라 다양한 희소금속 자원에 대한 개발권도 확보. 현재로서는 이용가치가 적은 저품위 자원이 매장된 광산 개발권 확보, 해양자원 개발권 확보 등에서 관민 공동 전선을 전개

3. 시사점

부품·소재 기반이 약한 한국은 획기적인 전환이 없는 한 對日무역수지적자 해소가 쉽지 않은 상황. 글로벌 경제위기로 무역규모가 감소되면서 큰 폭으로 감소하였던 對日무역수지 적자가 최근 들어 다시 확대. 한국의 對日 ‘상대적 무역수지 비율’이 2000년 -0.56에서 2008년 -1.21로 악화되었다가 글로벌 금융위기 직후인 2008년 4/4분기에 일시적으로 -0.98로 개선. 하지만 2009년 재차 악화되어 2009년 1~6월 누계 -1.28로 역대 최악

對日무역수지 적자는 對日의존형 부품·소재의 산업구조에서 비롯. 강력한 부품·소재 기반을 갖춘 일본으로 인해 한국은 상류공정(Upstream)이 거의 생략된 소위 ‘Path Through 경제’ 가 형성. 결과적으로 부품·소재 및 기계장비를 중심으로 만성적인 對日무역적자구조가 고착. 글로벌 경제위기 이후 對日부품의존도는 더욱 심화. 완제품 수입 감소에도 불구하고 부품·소재는 생산활동에 비례하여 불가피하게 조달해야 하기 때문. 이러한 상황에서 동아시아 경제협력이 진전될수록 산업특화 현상이 심화되어 일본 부품·소재 산업에 대한 의존현상은 더욱 고착화될 전망

對日의존도를 낮추기 위해서는 차세대 틈새사업 분야를 발굴해 집중적으로 육성·지원할 필요. 첨단 부품·소재는 시장이 작지만 독과점 함으로써 고수익을 창출할 수 있는 만큼 틈새사업 분야를 찾아 역량을 집중하는 것이 필요. 특히 환경·에너지 등 신성장 동력 분야에서 부품·소재 산업을 육성하는 정책을 강화. 원천기술과 소재기술 개발에 집중함으로써 신성장 분야에서는 對日부품·소재 의존에서 탈피할 수 있는 토대를 마련

한일 FTA 협상 재개를 위한 전제조건으로 부품·소재 산업에서 구체적이고 실천 가능한 협력방안을 마련. FTA(또는 EPA) 등 대외개방에 보다 전향적인 민주당 정권의 등장으로 한일 FTA 협상이 실질적으로 재개될 가능성이 커졌음. FTA를 통한 미국, EU와의 부품·소재 협력 가능성은 對日협상에 있어 유리하게 활용 가능. 특히 EU를 對日무역역조 해소를 위한 유망 파트너로 인식. 일본 산업계로부터의 기술이전, 합작, 직접투자 등의 활성화도 더욱 적극적으로 유도. 대신 한국을 매력적인 부품·소재 시장으로 만들어 직접투자를 유도 [구본관 수석연구원]

*위 자료는 삼성경제연구소가 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.seri.org

연락처

삼성경제연구소 구본관 수석연구원

02-3780-8140

이메일 보내기

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2012년 6월 21일 12:00