삼성경제연구소 ‘최근 美 상업용 부동산시장 현황 및 전망’

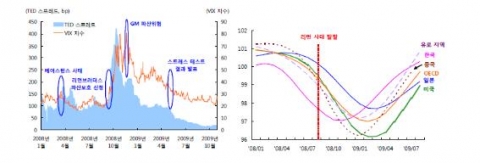

금융불안 관련 지표 추이(좌)

자료: Thomson Reuters, Datastream.

OECD 경기선행지수 추이(우)

자료: SourceOECD Statistics

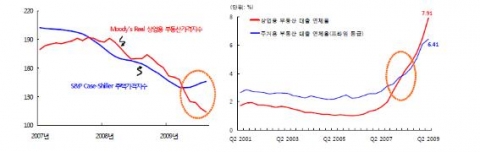

美부동산가격지수 추이(좌)

자료: Moody's Investors Services

美부동산 대출 연체율 추이(우)

자료: Thomson Reuters, Datastream.

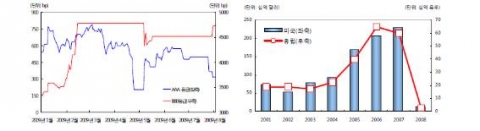

CMBX 지수 추이(좌)

자료: Thomson Reuters, Datastream.

CMBS 발행 추이(우)

자료: Commercial mortgage Alert

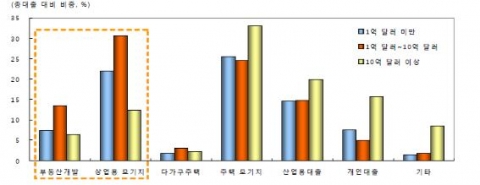

은행권 자산규모별 대출채권 비중

자료: FDIC, Industry Analysis.

주택시장과 다른 양상으로 전개되는 상업용 부동산 시장

최근 글로벌 금융시장 및 실물경제 지표들이 개선되는 등 신용위기 종료 기대감이 확산. 글로벌 금융불안 관련 지표가 리먼브러더스 사태 이전 수준으로 복귀

·VIX 지수: 25.7(‘08.9.12.) → 80.9(’08.11.20.) → 24.24('09.11.12.)

·TED 스프레드(=LIBOR 3M-Tbill 3M): 121.9bp(‘08.9.12.) → 424.9bp(’08.10.10.) → 22.3bp('09.11.12.)

2009년 8월 OECD 경기선행지수도 99.7로 2월을 저점으로 상승세를 지속하는 등 금융시장 안정, 심리회복 등으로 경기하강세가 진정

최근 美주택가격지수가 금융시장 및 실물경기의 완만한 회복기운을 반영하여 안정국면에 진입한 반면, 상업용 부동산 가격은 하락세가 지속. 실물경기가 가파른 하강세를 벗어나면서 부동산경기 회복에 대한 기대감이 높아져 주택금융시장은 다소 안정세를 회복. 주택시장은 2006년 하반기에 조정이 시작되어 상당기간 동안 기간 및 가격 조정이 이루어짐에 따라 조정기의 막바지에 도달. 실제로 S&P Case-Shiller 주택가격지수(20개 도시 기준)는 2009년 4월 139.22로 저점을 형성한 후 소폭 상승하여 주택경기 침체속도가 둔화. 반면, 서브프라임 모기지 위기에도 견조한 흐름을 보이던 글로벌 상업용부동산시장은 2008년 4/4분기에 전 세계적으로 큰 폭의 조정기를 경험. Moody's Real 상업용 부동산가격지수(CPPI, 2000.12=100)는 2009년8월 기준 114.1로 2007년 정점으로부터 40% 이상 하락

상업용 부동산시장의 부실 문제가 부각

특히 美상업용 부동산 대출도 급감하고 연체율(30일 이상)도 급등세를 보임에 따라 상업용 부동산 대출 부실에 대한 우려가 증가. 현재 美상업용 부동산 대출 연체율(7.91%)은 전체 대출에 대한 연체율(6.49%)을 상회. 2008년 2/4분기부터 상업용 부동산 대출 연체율이 프라임 등급 주거용부동산 대출 연체율(6.41%)을 상회

상업용 부동산 대출 관련 연체율 증가로 신용스프레드가 급등함에 따라 CMBS 시장도 크게 위축. 주거용 모기지 중 홈에쿼티론 등의 무수익여신은 3년 만에 최초로 소폭 감소한 반면, 2009년 2/4분기 중 상업용 부동산 관련 무수익여신은 급증. 美은행이 보유한 상업용 부동산 관련 무수익여신비율(연체 90일 이상 여신과 이자미계상여신)은 5.99%(1,100억 달러)로 전 분기 대비 0.67%p 상승. 특히 2009년 2/4분기 중 부동산개발대출(Construction & Development Loan)의 무수익여신비율은 13.45%로 전 분기 대비 2.42%p나 상승

CMBS의 디폴트 가능성을 반영하는 CMBX 지수는 AAA 등급이 2009년 들어 다소 안정세를 찾아가고 있으나, 나머지 등급은 가파른 상승세. 상업용 부동산 대출을 증권화한 AAA 등급 CMBS의 스프레드는 최고 790bp까지 상승했고, 2009년 8월 말 기준 316bp를 기록. 2009년 들어 BBB 등급 이하의 경우에는 담보가치 하락 우려로 CMBS스프레드가 4,780bp까지 확대. 이에 따라 美CMBS 신규발행 금액도 2008년 말 기준 121억 달러(유럽:25억 유로)로 2007년 2,308억 달러(유럽: 600억 유로) 대비 급감

2. 예상 파급효과

① 중소형 은행을 중심으로 피해가 확산

대형은행이 신용카드나 주거용 모기지대출에 집중하는 동안, 중소형 은행은 특정지역에 대한 전문성을 바탕으로 상업용 부동산 대출에 주력. 美상업용 부동산에 대한 금융회사 등의 노출도는 2009년 1/4분기 기준 3.48조 달러로 10조 달러에 달하는 주거용 모기지노출도의 약 3분의 1 수준. 주거용 모기지 규모는 프라임 5.7조 달러, Alt-A 2.2조 달러, HEL(Home EquityLoan) 1.1조 달러, 서브프라임 0.9조 달러, Option ARM 0.5조 달러 수준. 소비자신용 및 주거용 모기지 시장에서 밀려난 중소형 은행은 상업용 부동산대출의 노출도가 크고 부실규모도 커 재무건전성 악화가 심각. 자산규모 100억 달러 이하의 중소형은행 무수익여신비율은 6.54%로 매우 높은 편(특히 부동산개발대출 관련 무수익여신비율은 15.24%). 반면, 중소형 은행은 대형 금융기관에 비해 상대적으로 손실 인식에 인색해 추가 대손충당금 적립 부담이 높고 부실자산 처리도 부진

상업용 부동산發대형 금융기관의 파산우려는 낮지만 중소형 금융기관들의 추가적인 부실화는 불가피. 중소형 지방은행의 경우 수익성 및 자산건전성이 크게 악화되어 당분간 영업정지가 확대될 전망이며, 이로 인한 신용위축이 우려. 美8,195개 시중은행과 저축은행 중 자본비율 미약 또는 부실대출 증대로 감독당국의 관찰대상에 오른 ‘문제은행(problem bank)’이 15년래 최고치. 향후 은행 간 차별화가 심화될 것으로 예상되며 상업용 부동산 노출도가 큰 금융기관의 경우 유동성 부족에 직면

낮은 유동화율의 특성상 상업용 부동산 대출채권을 특정 금융회사가 대량보유하고 있어 연체 또는 부도발생 시 자금력이 취약한 은행은 치명적. 서브프라임 모기지 채권의 경우 약 80%가 유동화되어 있는 반면, 상업용 모기지 채권의 유동화율은 28% 정도. 하지만, 상업용 모기지 관련 손실이 발생하더라도 직접대출을 담당한 금융기관을 제외하고는 전 세계적인 부실로 확산될 가능성은 제한적. 전 세계적으로 CMBS의 평균 85%가 미국에서 발행(2009년에는 미국만 CMBS를 발행)되고 있고, 미국 내 금융기관에서만 소화

일부 대형 상업은행의 경우 상업용 부동산 대출의 부실 처리가 상당한 부담으로 작용할 것으로 예상. 2009년 1/4분기 기준 美10대 대형은행은 3,276억 달러 규모의 상업용 모기지를 보유하고 있으며, 이 중 BoA와 Wells Fargo가 50% 이상을 보유. 실제로 Wells Fargo의 경우 사업기반이 확대되면서 실적개선 조짐을 보이고는 있으나, 대규모 상업용 모기지와 Option ARM이 부담으로 작용

② 증권화 상품으로의 부실확산 리스크

서브프라임 모기지와 비교해 연체율은 낮지만 상업용 부동산의 경우 유동화채권인 CMBS로의 부실확산 리스크가 매우 높은 편. CMBS 보유는 Citigroup, BoA, Wells Fargo 및 일부 보험사 등에 집중되어 있어 대형 금융기관들이 추가 손실상각에 직면할 가능성. 시가평가제도 유예조치에 따라 처분시에만 손실을 인정하면 되기 때문에 현재 금융권이 보유중인 CMBS 투자손실이 재무제표에 未반영. 주거용 모기지대출보다 상업용 모기지 대출을 주로 실시해온 일부 생명보험사의 경우에도 추가 손실이 예상

상업용 부동산 자금조달원인 CMBS(약 8천억 달러)의 B~AA 등급(CMBS 잔액의 14%) 중 CDO로 유동화된 자금이 상당부분 부실화될 가능성. 이로 인해 CMBS의 신용등급이 대거 하향 조정될 경우 CMBS發금융혼란 가능성도 제기. S&P는 2009년 들어 9월 4일 기준 6,224건의 CMBS 신용등급을 하향조정, 지난 7월 이후 2개월 동안 1,000건 가까이 추가 하향 조정

③ 리파이낸싱 곤란으로 금융기관 손실 급증 가능성

2010년 이후 만기도래액의 상당부분은 2005~2007년에 이루어진 공실률 및 연체율이 높은 부실 모기지가 대부분이기 때문에 재융자가 곤란. 최근 수년간 Partial Interest Only(Partial IO) 대출이 집중적으로 이루어져 2009년 이후부터 원리금 상환부담이 급증할 가능성. 2005~2007년까지 CMBS 시장에서 발행된 대출 중 Partial IO 형태로 발행된 규모만 1,780억 달러. 최근 상업용 부동산 가격 급락으로 부동산 처분이 어려운 가운데 차환도 쉽지 않아 IO 및 Partial IO에 대한 원리금 상환 도래 시 추가적 부실확대 및 연체율 상승이 불가피할 전망

CMBS의 경우 2012년까지 약 1,400억 달러 만기가 도래하기 때문에 리파이낸싱이 되지 않을 경우 부실 증가 우려. 버블期인 2005~2007년 사이 발행된 물량(670억 달러)은 부동산가격 및LTV 비율 하락으로 신용시장이 회복되더라도 재융자가 어려울 것으로 예상. 설사 재융자가 가능하더라도 상업용 부동산 대출 당시 LTV 등을 고려할 때 만기 시 롤오버를 위해 추가 담보를 제공하는 등 더 많은 비용을 부담

다만, 상업용 부동산시장에서도 일부 긍정적인 요인들이 존재. 美상업용 부동산의 LTV 비율이 2007년을 정점으로 하락해 향후 담보자산 건전성 회복에 일정부분 기여할 가능성. 부채상환충당비율7)(DSCR)이 하락세를 보이고는 있으나 여전히 높은 수준. 일반적으로 DSCR이 1.0을 하회할 경우 차환이 필요한 시점에 이자율이 상승하게 되면 이자지급도 위태로워져 부도위험이 증가. 상업용 부동산의 DSCR은 적어도 1.25를 권고하며, 일부 신평사들은1.3~1.4 정도를 요구

3. 향후 전망

정부의 정책적 지원으로 금융위기 재연 가능성은 높지 않은 편

현재 美상업용 부동산시장은 서브프라임 모기지 부실화 과정과 일부 유사한 모습을 보이지만, 파급효과, 불확실성 수준 및 초기 정부 대응에서 相異

美상업용 부동산이 미국경제에 미치는 영향력을 감안할 때 금융당국의 추가적인 지원 조치가 예상되므로 과도한 비관론은 경계할 필요. 美FRB는 상업용 부동산 침체를 완화하기 위해 TALF 한도를 1조 달러로 확대하고 CMBS 시장 회생을 위해 집중적으로 투입할 예정. 신규발행 CMBS의 경우 대출지원을 2010년 6월 30일까지 연장(과거 발행 CMBS의 경우 2010년 3월 31일까지)하기로 결정(2009.8.17.). TALF 시행시기를 2010년 6월까지 연장했다는 점은 상업용 부동산 시장의 안정에 일부 기여할 것으로 판단. 상업용 부동산시장의 자금경색을 해소하기 위한 당국의 지속적인 지원은 예상되나 시장회복은 빨라야 2011년 이후부터 가능할 것으로 예상. 정부의 정책적 지원 없이 상업용 부동산시장의 자생적인 회복은 쉽지 않은 상황

실물경기 회복 속도를 지연

美상업용 부동산 부실 문제는 급격한 경착륙이나 금융위기 재연보다는 실물경기 회복을 지연시키는 요인으로 작용할 것으로 예상. 대형 금융기관의 파산에 따른 큰 충격이 나타날 가능성은 낮으나, 은행의 대출태도를 경색시켜 실물경기 및 소비 회복을 지연시킬 가능성. 실제로 美상업은행의 신용공급 위축이 지속되고 있으며, 특히 2009년 소비자금융, 상업용 부동산 부문에서의 대출이 전년동기 대비 큰 폭 축소. 실제 공실률과 경기후행지표인 실업률 간에 높은 상관관계가 존재하기 때문에 경기회복과 실업률 하락이 상업용 부동산시장 안정의 관건. 전 세계적인 경기 침체는 ‘경기 침체 → 실업률 상승 → 수요 위축 →공실률 상승/임대료 하락 → 상업용 부동산 수익성 악화’로 연결. 특히 유럽의 경우에는 주거용 부동산 침체도 여전해 경기 회복이 지연될 경우 상업용 부동산 관련 부실이 지속적으로 부각될 우려 [유정석 수석연구원]

*위 자료는 삼성경제연구소가 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.seri.org

연락처

삼성경제연구소 유정석 수석연구원

02-3780-8356

이메일 보내기

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2012년 6월 21일 12:00