삼성경제연구소 ‘중국 반도체·LCD 산업의 부상과 대응’

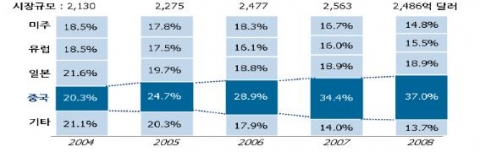

지역별 반도체 수요시장 규모 추이

자료: Chitkara, R. (2008). China's impacts on the semiconductor industry: 2008

update. PriceWaterhouseCoopers.; 삼성경제연구소.

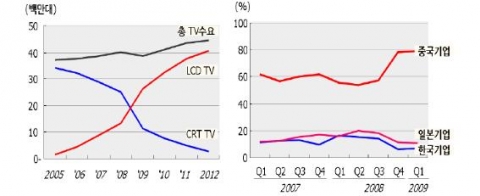

중국 TV 수요 추이·전망(좌)

중국내 LCD TV 국별 점유율(우)

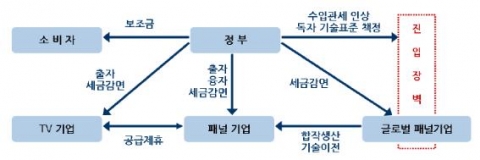

중국 LCD 패널 산업의 발전구조

자료: 杉本りうこ(2009. 9. 7.). "中國ルポ勃興!パネル王國テレビの次はパネル、國産化

が進む中國." 『週刊東洋經濟』, 98-103.

중국 반도체기업과 글로벌 기업의 관계

중국 반도체·LCD 산업 부상의 위협과 대응방안 모색

위협적으로 성장하는 중국 IT산업

중국은 세계 최대의 IT생산국이자 미국에 이어 세계 2위 수요시장으로 量과 質모두에서 빠른 성장을 지속. 중국은 2006년부터 미국을 제치고 세계 최대의 IT생산국으로 부상했으며 2008년에는 전 세계 IT생산의 21%를 차지. IT수요는 2,690억 달러(2008년 기준)로 세계시장의 16%를 차지(미국 25%). 휴대폰시장은 이미 가장 큰 수요를 형성하고 있으며, LCD TV도 2∼3년 내 세계 최대규모의 시장으로 성장할 전망. 통신장비 등 일부 기술은 이미 선진국 수준에 근접한 기술을 보유하고 있으며 일부 선도기업도 배출. 중국 IT기업의 성장과 경쟁력 향상으로 기존의 첨단제품(한국)-보급형제품(중국)의 보완관계가 향후에는 경쟁관계로 변화할 전망

반도체·LCD는 IT산업 고도화의 근간

반도체와 LCD는 모든 IT기기의 기능과 품질을 결정하는 핵심부품. 하이테크제품이던 휴대전화는 미디어텍이 제공하는 통합 반도체 및 소프트웨어로 인해 ‘누구나 만들 수 있는 제품’으로 변모. LCD 패널은 LCD TV 재료비의 60% 이상을 차지하는 핵심부품

한국을 비롯한 미국, 유럽, 일본, 대만 등 각국은 반도체와 LCD를 전략산업으로 적극 육성하며 경쟁. 수출 및 생산에서 차지하는 비중이 커 국가경제 발전에 크게 기여. 2008년 한국 전체수출(4,220억 달러) 중 반도체(328억 달러)와 LCD패널(182억 달러)이 12.1%를 차지. IT는 물론 자동차, 기계, 항공우주 등 타 산업에 대한 기술적 파급효과가 큰 첨단기술 산업으로 국가·기업 간 기술확보戰이 치열. 패널생산기업인 BOE는 2002년 말 한국의 하이디스(하이닉스의 LCD사업부문에서 2001년 분사)를 인수한 후 전산망을 그룹 계열사에 개방해 기술유출을 시도. 2008년 국별 매출 순위에서 반도체는 미국>일본>한국>대만(D램은 한국>일본>대만>미국), LCD 패널은 한국>대만>일본>중국 順

중국정부도 IT산업의 핵심인 반도체·LCD 산업 육성에 주력하고 있는 상황. 독자적 반도체 기술의 확보, 기업의 대형화 및 경영 선진화를 추진. 반도체 분야의 R&D활동 지원 전용펀드 설립 및 인재육성, 매출 4∼6억 달러의 반도체 대기업 5개 육성 계획 등이 대표적. TV 조립산업의 성장 이후 중국정부는 국책으로 고급 패널생산을 추진

확대되는 중국 반도체·LCD 산업

중국은 IT기기 생산 및 수요를 바탕으로 2005년 이후 세계최대의 반도체시장으로 성장. 중국의 시장규모는 2008년 세계 반도체 수요의 37%인 920억 달러. 2004년부터 중국 파운드리 기업과 글로벌 종합반도체 기업의 투자로 중국 내 300mm 팹 투자가 본격화. 세계 82개의 300mm 팹 中중국에서는 4개가 가동 중(한국은 9개). 세계 웨이퍼 생산능력에서 중국이 차지하는 비중은 2003년 2%에서 2008년에는 8%로 증가했으며, 2012년에는 9.8%로 높아질 전망

중국 내 LCD TV수요가 급증함에 따라 중국 TV 기업의 시장지배력이 강해지고 兩岸협력으로 중국(세트)-대만(패널) 간 밀착관계가 진전. 중국의 LCD TV 수요는 2008년 1,300만대에서 2009년에는 2배인 2,600만대로 증가하여 세계시장의 19%를 차지할 것으로 추정. 2009년 6월 중국 내수시장의 80%를 차지한 중국 TV 기업 9개사 경영진이 대만 LCD 패널 기업을 방문해 44억 달러 규모의 패널을 구입

현 중국 내 LCD 패널 생산라인은 5세대에 머물러 있으나 TV시장을 겨냥한 일본·한국·대만 및 중국 패널 기업의 중국 신규투자가 진행 중. 세계 LCD 패널 생산능력에서 중국이 차지하는 비중은 현재 3.5%이나, 8세대 라인의 가동이 본격화되는 2012년에는 8% 이상으로 증가할 전망

Ⅱ. 중국 반도체·LCD 산업의 실상과 경쟁

정부의 정책적 지원, 글로벌 기업과 중국기업의 협력과 경쟁이 중국 반도체 및 LCD 산업발전의 원동력. 세제혜택, 투자확대 등 중국정부의 지속적인 지원으로 파운드리, 설계전문, LCD 패널 등 폭 넓은 분야에서 경쟁력 있는 중국기업이 성장. 중국정부의 투자유치와 중국시장 선점을 위한 글로벌 기업의 진출확대로 중국은 세계 반도체·LCD 경쟁 및 성장의 중심축으로 부상. 중국 LCD 시장 성장과 중국-대만 협력 확대에 대한 견제 목적으로 글로벌 기업의 투자경쟁이 촉발

1. 중국정부의 지원정책

장기적 관점에서 반도체 육성정책을 시행

1990년대 들어 중국정부는 ‘반도체산업 육성계획’을 수립하고 국가발전5개년 계획에 반도체산업 육성 대책을 포함. 5년마다 수립하는 중장기 국가발전계획인 5개년 계획에서 설계, 생산,조립 등 반도체산업의 분야별 육성 계획을 포함해 지속적으로 지원. 산업환경 변화에 대응하여 별도의 육성책을 수립하여 보완. 2000년 반도체산업만을 지원하는 ‘IC산업발전 장려책’을 별도로 수립하였고, 2009년 초 금융위기 당시에는 내수촉진 정책을 채택

2009년부터 LCD 산업을 본격 육성하기 시작

반도체 중심의 육성정책에서 최근 TV와 LCD 산업에 대한 중요성을 인식하고 이를 집중 육성하기 시작. 특히, 2009년 초 경제위기 속에서 기술개발 및 내수확대를 핵심내용으로 하는 ‘전자정보산업 진흥계획’을 발표. 디스플레이 기술개발에 3년간 약 1,000억 위안(약 17조원)을 투입할 계획. 내수확대를 위한 ‘家電下鄕’등의 보조금 지원책을 포함

중국정부는 기술개발 지원, 보조금 외에도 수입관세 부과, 출자, 세금감면 등의 지원방안으로 LCD 산업을 육성. 외국산 LCD TV와 패널에 각각 30%, 3%의 관세를 부과하여 자국산업을 보호하고 관세회피 목적으로 외국기업이 중국에 진출하도록 유도. 중국정부는 최근 LCD 패널의 관세를 5%로 인상하겠다는 입장. 삼성전자, LG디스플레이, 샤프는 각각 중국 지방정부와의 합작을 통해 진출할 계획

2. 업계·산업 구도

글로벌-중국 기업 間협력과 경쟁이 산업 밸류체인의 각 부분으로 확대

중국의 반도체 기업은 생산 하청업체로서 제조(파운드리) 및 조립을 중심으로 성장하고 있고, 글로벌 기업은 최신라인 투자로 전환. 중국정부는 파운드리 및 IT세트(전자제품 및 통신기기)의 경쟁력을 바탕으로 반도체 설계전문기업의 육성에도 박차. 중국은 연매출 2억달러 이상의 설계기업 30개를 육성할 계획. 글로벌 기업은 중국시장 대응 및 중국정부의 세제혜택 활용 등을 위해 D램, 칩셋, 300mm 팹 등의 다양한 분야에 대한 투자를 확대

LCD 산업은 모듈조립 분야에서는 글로벌-중국 기업 간 합작이 확대되고 있고, 패널 분야에서는 최신 세대 라인에 대한 투자를 두고 경쟁 중. 중국 TV 기업의 성장에 따라 글로벌 LCD 패널기업의 중국 내 모듈생산을 위한 합작이 증가(LG디스플레이-TPV, AUO-창홍 등). 또한 한국, 일본, 대만의 LCD 기업은 중국에 최신 LCD 라인을 건설하고, 중국 모듈 및 TV 기업과의 협력을 확대. 중국 패널제조기업도 TV 생산에 대응하기 위해 6세대 이상에 투자

① 글로벌 기업의 중국진출 본격화

시장확보를 위해 중국에 진출하는 글로벌 반도체기업

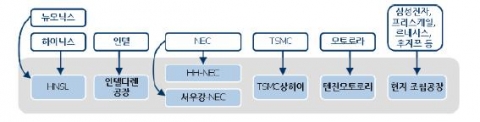

비메모리 기업은 전자기업과의 개발협력을 위해 중국으로 진출. 사용처인 전자기업과의 개발협력이 중요한 비메모리 반도체는 이들 기업이 모여 있는 중국으로 진출. 인텔(美), NEC(日) 등의 종합반도체 기업과 TSMC(臺) 등의 파운드리기업이 합작·투자의 형태로 중국진출

메모리 부문에서는 하이닉스가 2006년 중국에 진출했으며, 대만의 파워칩, 프로모스, 일본의 엘피다 등도 진출을 모색. 메모리는 범용제품이고 인건비 비중이 적어 진출 유인이 작지만 투자비분담 등의 목적으로 중국에 진출. 하이닉스는 공장건설에 소요된 20억달러 중 5억달러만 부담했으며 부수적으로는 원산지를 ‘중국’으로 변경하여 미국과 일본, 유럽연합 등의 상계관세 공세를 회피

LCD 기업도 패널사업의 주도권 유지를 위해 중국에 진출

최근까지의 글로벌 LCD 기업의 중국진출은 저렴한 인건비를 활용하기 위해 모듈 공장을 설립하는 수준. 핵심공정인 셀 생산라인은 자국에 두고 모듈 조립만 현지에서 진행

급성장하는 중국시장을 확보하고 사업모델 다양화 등 밸류체인 변화에 대응하기 위해 7∼8세대 패널공장 설립을 추진. 최근 패널기업과 TV 기업 간의 모듈 사업협력이 확대. TV 기업은 운영 효율화와 사업 주도권 확보를 위해 모듈 영역까지 사업범위를 확대 중. 샤프는 2009년 8월 난징(南京) 시와 CEC 판다에 일본 내 6세대 설비를 매각·이전하고, 8세대 공장을 난징 시에 합작 설립하기로 결정. 삼성전자와 LG디스플레이는 2009년 10월 각각 쑤저우(蘇州) 시에 7.5세대 라인을, 광저우(廣州) 시에 8세대 라인을 설립하기로 결정

양안 관계 개선으로 경쟁구도 변화를 노리는 대만기업

대만은 중국과의 협력을 자국 IT산업 성장의 발판으로 활용하는 전략을 구사. 대만정부는 반도체, LCD 기업의 중국 진출에 부정적이었으나, 자국산업의 성장을 위해 중국투자를 단계적으로 허용. 최근 <제조업의 대륙투자 개방 보고서>를 통해 300mm 반도체 웨이퍼와 8.5세대 이하 TFT LCD 기술 등의 중국이전 허용을 검토. 특히 LCD 산업은 중국 TV 시장 성장을 수요처 확보와 원가절감의 기회로 활용. AUO는 중국의 창훙과 협력으로 LED 백라이트를 제조하는 협력사를 설립, CMO는 TPV, 콩카, 하이센스 등에 패널 부품인 셀을 공급

② 중국기업의 부상

일부 반도체 파운드리 기업은 세계적 수준으로 성장

중국은 설계전문, 칩 제조, 조립 등 전 분야에 걸친 약 550개 기업을 통해 반도체산업의 성장기반을 구축. 설계전문기업이 500여 개로 가장 많은 수를 차지하고 있으며, 칩제조 및 조립 기업이 50여 개 이상 존재. 중국內반도체 제조기업 상위 50개 중 종합반도체는 3개, 설계 10개, 파운드리 8개, 조립 24개, 개별 반도체 9개

2000년 이후 중국정부의 강력한 육성정책 및 선진기술 도입 등으로 중국 파운드리 기업이 급부상. 중국 국영기업과 외국기업의 합작(HH-NEC, ASMC), 화교자본 및 대만 인력의 유입(SMIC, GSMC) 등에 의해 설립

생산을 위탁하는 해외기업을 통해 첨단기술을 습득하면서 세계 수준의 파운드리 기업으로 성장. 위탁업체로부터 제품생산을 위한 첨단기술을 공여받고, 해당기업에 전용 생산품을 제공하면서 첨단기술을 축적. 2009년 1분기 세계 파운드리 기업 순위에서 SMIC가 4위, HH-NEC가 5위를 차지(1, 2위는 대만의 TSMC와 UMC, 8위는 동부하이텍)

비약적인 외형성장에 비해 기술수준은 아직 미흡

중국 반도체산업은 공격적인 투자에도 불구하고 라인가동을 실현하는 성공확률이 낮은 상황. 5년간 50개 이상의 반도체 공장에서 투자계획이 발표됐지만, 이 중공장가동으로 이어진 프로젝트는 전체의 10% 이하. 반도체 불황, 지방정부의 자금부족, 기술 및 인재 확보 어려움, 수주 가능성 하락 등으로 인한 해외 자금조달 곤란이 배경. 장쑤성 나노테크놀로지, 저장성 NSMC 등은 계획을 중지하고 동결. 반면, 상위기업인 SMIC, HH-NEC 등은 신속한 국내외 자금유치 및 최신공정 확보, 미국 및 대만의 고급인재 확보 등으로 사업을 확장

중국의 반도체산업은 외형적 확장에 비해 아직은 선진국 대비 기술수준이 낮지만, 향후 급속히 기술격차를 좁힐 수 있는 잠재력을 보유. 중국은 생산능력 기준으로 회로선폭 80나노 이하의 첨단 공정이 15%에 불과한 반면, 0.3미크론(300나노) 이상 舊공정이 50% 이상. 현재 중국의 반도체 기술은 선진기술과는 4년의 격차가 있고, 한국과는 2.3년 차이로 위협할 만한 수준은 아닌 것으로 평가됨. 그러나 정부의 장기적인 목표설정과 방향제시에 따라 꾸준히 성장하고 있고, 특히 해외기술 도입 및 선진기업 인수 등에 의한 기술적 도약이 가능하기 때문에 우리에게 큰 위협이 될 수 있음. 중국은 글로벌 기업의 하청기지 역할을 담당하면서 파운드리, 조립분야가 발달했고, 설계전문 기업은 경쟁력 있는 자국 파운드리기업의 지원을 바탕으로 성장 중

첨단 LCD 라인 투자로 기술격차 축소

중국 LCD 패널기업은 자국 內LCD 제품(TV, 모니터, 노트북 PC)의 생산증대에 따라 첨단 LCD 라인의 필요성을 절감. 중국은 1990년대 말에서 2000년대 초에 해외에서 舊세대 패널의기술이전 및 라인 도입을 통해 패널 생산을 개시. 2008년 이후 중국 TV 브랜드가 대만산 패널을 이용한 LCD TV 출시로 중국시장의 주도권을 장악하면서 자국의 첨단라인 생산에 주목

2008년 이후 중국 LCD 기업은 2010∼2011년 가동을 목표로 6세대 이상의 첨단라인을 포함한 신규투자를 확대. 정부지원 등을 통해 지방정부와 패널생산 컨소시엄을 구성하는 등 자체 패널 생산을 확대. 2009년 상반기 대형 LCD 국별 출하 비중에서 중국은 약 4%를 차지

중국의 LCD 산업은 한국, 일본, 대만 기업의 중국 현지투자 및 합작증가에 따라 기술격차가 빠르게 축소될 전망. 현재 중국의 LCD 기술수준은 일본과는 3.4년, 한국과는 2.8년의 격차가 있고, 특히 대화면 고화질 TV는 선두인 한국과 3.4년 차이. LCD 밸류체인 측면에서 경쟁력 있는 부품(기판유리, 컬러필터, 편광판, 백라이트모듈, LED 등) 및 장비기업이 未발달. 그러나 2010년 이후 6∼8세대 라인이 본격 가동되면 선진국과 중국의 기술격차는 크게 줄어들 전망

Ⅲ. 시사점 및 대응방향

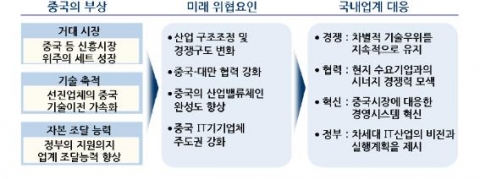

세계 반도체·LCD 산업에서 중국의 부상은 새로운 수요창출의 기회이자 경쟁구도의 변화를 유발할 수 있는 위협적인 요인. 현지 반도체·LCD 기업의 급성장에 따라 경쟁관계의 변화가 발생. 반도체 설계-칩제조 영역에서도 성장하고 있어 향후 기존기업을 인수해 종합반도체 분야에 진입하는 경우 강력한 경쟁자로 부상이 가능. 향후 중저가 LCD 패널의 상당부분을 중국 LCD 패널 산업이 차지할 경우 한국-대만-일본의 경쟁구도에 중국 가세라는 위협이 발생. 현지 IT기기 제조기업의 성장에 따라 한국기업의 시장지배력 강화와 산업·기술 주도권을 유지하기 위한 현지기업 활용의 중요성이 증대

단절적 변화가 있는 반도체·LCD 산업의 특성상 방심할 수 없으며, 중국시장에 효과적으로 대응할 수 있는 경영시스템 구축과 경쟁우위유지를 위한 정부의 적극적인 지원이 필요. 1990년대 중반까지 휴대전화 산업을 선도하던 모토로라는 아날로그에서 디지털로 바뀌는 1, 2년 동안 방심하다 1998년 노키아에게 역전을 허용

경쟁 : 차별적인 기술우위를 지속적으로 유지

차세대 기술 및 제품 혁신을 지속적으로 선도하여 중국기업이 쉽게 따라올 수 없는 역량을 구축. 생산효율, 원가경쟁력, LCD 기술 등 본원경쟁력을 강화. 핵심자재 내재화, 공정운영의 효율화, 협력기업과의 기술공동개발확대 등을 통해 원가경쟁력을 강화. 친환경(LED, 高투과율 등), 실감형(廣시야각, 超선명, 3D) 등 차세대 LCD 기술을 지속적으로 선도. OLED 등 차세대 디스플레이의 공정·소재·부품·장비에 대한 R&D및 산업표준화를 적극 추진하며, 디스플레이의 대형화를 주도. 향후 IT 관련 산업의 변화를 주도할 SoC 등 융·복합 반도체 기술 및 산업을 적극 육성

경쟁기업 대비 우위가 있는 부분을 중심으로 중국진출을 추진하되 기술유출을 방지. 칩제조 또는 셀공정 부문이 중국에 진출하는 경우 제품별·공정별·사업 형태별로 현지인력 활용 영역과 국내인력 담당 영역을 구분. 기술유출 방지를 위해 사전적으로 산업스파이 감시를 강화하되, 적절한 보상과 동기부여를 통해 핵심 기술인재를 보호. 유지- 핵심기술 유출을 방지하기 위해 ① 핵심기술의 블랙박스화, ② 종업원에 의한 유출 방지, ③ 지적재산 관리 강화 등의 대응책이 필요. 캐논은 공장설비와 금형의 자체 생산비율을 늘려 제조 프로세스및 노하우 유출을 방지

협력 : 현지 수요기업과의 시너지 경쟁력 모색

중국기업과의 협력을 강화하여 상호 시너지를 창출할 수 있는 전략방안을 마련. 중국 TV 기업과의 전략적 협력을 통해 진영 경쟁력을 구축하고 대만패널기업을 경계. 최근 중국 TV 기업의 영향력이 증대되고 있어 중국 TV 기업과의 관계 강화가 패널기업들에게 중요한 경쟁 변수로 부상

중국기업과 글로벌 공동진출 모색 등 ‘경쟁과 협력(Co-opetition)’을 동시에 추구. 중국 TV 기업은 중국시장 중심의 성장이 일단락될 경우, 他신흥시장진출을 본격화할 것으로 예상. 한국 LCD 패널기업의 경우, 투자리스크 경감과 수요처 확보를 위해 중국 TV 기업과 공동으로 신흥시장에 라인 투자를 추진하는 것도 하나의 대안으로 활용 가능. 공동투자는 국내 패널기업과 공급관계가 있는 국내 LCD 장비 및 부품업계의 사업기회 창출로도 작용

중국시장에서의 성공 경험을 신흥시장 진출 시에 적극적으로 활용. 현재 중국시장이 직면한 ‘중간층 팽창’에 따른 제품 저가화 과제는 향후 인도 등 他신흥국 시장에서의 사업전개에서도 적용이 가능

혁신 : 중국시장에 대응한 경영시스템 혁신

중국기업은 ‘토대만 만들어지면 무엇이든지 상품화한다’는 기치하에 핵심부품을 조달해 신속하게 모방하고, 개량제품을 생산. 향후 반도체, LCD 등 핵심 부품의 국산화가 촉진되고, 관련 산업의 집적화가 진전될 경우, 중국 IT기업의 파워는 더욱 증대될 전망

중국시장의 특수성 및 소비 니즈에 보다 효과적으로 대응할 수 있는 역량 및 시스템을 구축. 중국 세트기업의 니즈에 부합하는 가격과 품질의 제품을 제공. LCD의 경우, PC, TV 등 세트기업의 니즈에 부합하는 디자인, 성능, 외관, 가격에 맞는 제품을 적기에 개발·납기·비메모리 반도체는 세트기업의 요구에 맞게 설계를 제공하는 역량 구축. 중국기업의 저비용·대량생산 방식을 벤치마킹하여 생산체계를 혁신. 인버터에어컨 세계 점유율 1위 기업인 다이킨공업은 중국 최대 가정용에어컨 제조기업인 주하이지리전기와 제휴하여 제조공정을 개혁

정부: 차세대 IT산업의 비전과 실행계획을 제시

차세대 IT산업의 비전과 실행계획을 명확히 제시함으로써 국내 IT산업을 업그레이드. 반도체·LCD를 포함한 한국 IT산업의 경쟁력은 글로벌 수준에 도달했으나 국가적 지원을 토대로 한 중국의 추격에 대비하기 위해서는 한 단계 업그레이드가 필요. IT분야는 성장둔화에 따라 새로운 분야의 모색이 필요하며 의료, 자동차 등 전통산업 분야도 경쟁력 향상을 위해 IT 기술을 접목한 새로운 융합기술이 요구. 의료+IT → U-health : 센서, 통신, 진단기기 등의 융합. 차세대 비전인 IT융합에 대해 구체적인 실행계획 및 로드맵의 제시가 필요. 서비스-기기-기술 표준을 통합적 관점에서 제시하며 각 산업 분야에 걸쳐 이질적으로 적용하는 규제를 완화

IT융합 경쟁력의 원천인 비메모리 반도체를 세계 일류수준으로 육성하고, LCD 산업의 발전을 위해 세계 최고수준의 LCD 클러스터를 구축. 글로벌 경쟁력을 갖춘 대규모 설계전문기업을 다수 육성해 국내 비메모리 산업을 강화. 국내 1위 설계전문기업인 엠텍비전의 2008년 매출은 1,635억원으로 세계 1위인 퀄컴의 1/50 정도. 국내외의 세계적인 부품·재료·장비기업이 한데 모인 LCD 클러스터를 조성하고, 관련 인프라 조성을 적극 지원해 국내 LCD 산업의 공동화억제 및 균형있는 발전을 도모

중국정부와의 긴밀한 협력을 통해 국내 업계의 이익을 보호. 현지기업과의 공정한 경쟁을 위해 미비한 지적재산권, 불공정 관세·보조금 등에서 중국정부와 긴밀히 협의. 중국 치루이자동차는 GM대우의 마티즈를 카피한 전기차를 지방정부의 정식 허가까지 받아 생산. 판매 중- 신기술 분야의 국제 표준화 공조 등 산업관점에서 중국과 상생·협력이 가능한 부분을 모색할 필요 [정동영 수석연구원]

*위 자료는 삼성경제연구소가 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.seri.org

연락처

삼성경제연구소 정동영 수석연구원

02-3780-8221

이메일 보내기

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2012년 6월 21일 12:00