삼성경제연구소 ‘2010년 미국경제의 명과 암’

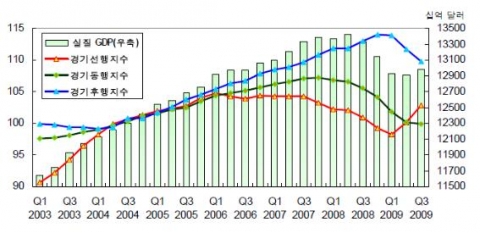

미국 경기선행지수 및 경기동행지수 변화 추이

자료: Thomson Reuters, Datastream.

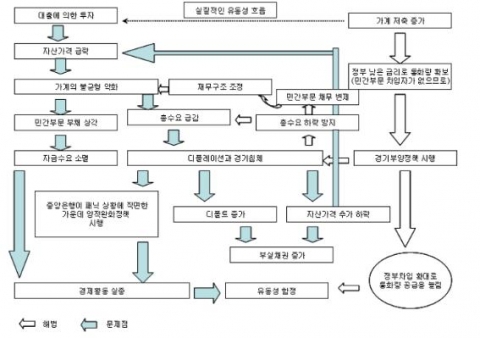

경제위기 후 민간부문의 밸런스시트 조정 및 해결 방법

자료: Koo, R. C. (2008. 10.). The Age of Balance sheet Recession: What

Post-2008 U. S., Europe and China Can Learn from Japan 1990-2005.

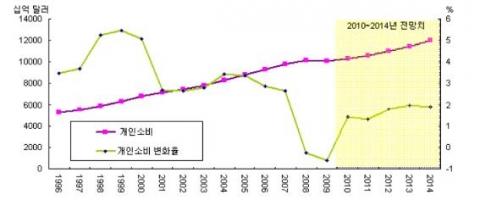

미국 개인소비 추이와 전망

자료: BEA, NIPA.; EIU, Country Report.

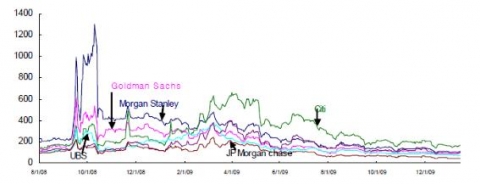

미국 대형 금융기관들의 CDS 프리미엄 변화 추이(5년 만기 기준)

자료: Thomson Reuters, Datastream.

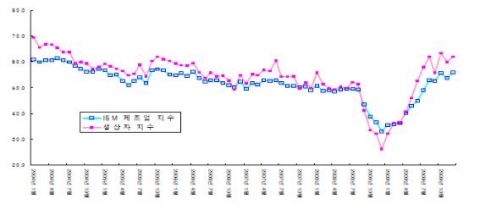

미국 ISM 제조업 및 생산자 지수 변화 추이

자료: ISM, ISM Report On Business.

완만한 성장세에 있으나 완전 회복은 여전히 미지수

2007년 12월 이후 시작된 미국경제의 불황이 2009년 3/4분기를 기점으로 끝난 것으로 평가. 2009년 3/4분기 이후 미국경제가 점차 회복세로 진입하는 모습. 2008년 2/4분기에 1.5%의 경제성장률을 보인 이후 4분기 만에 처음으로 분기별 플러스 성장으로 전환. 2009년 3/4분기 2.2%의 경제성장은 2008년 9월 리먼브러더스 사태 직후 급락했던 미국경제가 2005~2007년 연평균 수준으로 급속히 회복하고 있음을 시사. 미국의 경기선행지수가 뚜렷한 경기회복 신호를 보이고, 동행 및 후행지표들도 경기회복세로 전환하는 모습. 2009년 11월 현재 미국 경기선행지수는 104.9로 2009년 3월(98.1) 이후 8개월 연속 상승세를 시현. 이와 같은 경기선행지수의 상승은 금융시장의 안정과 노동 및 주택 시장의 침체상황이 다소 개선되고 있음을 반영한 결과

하지만 미국경제가 지닌 양면성(명암) 때문에 2010년 미국경제의 완전한 회복은 미지수. 무엇보다 미국 경제성장에 있어 70% 상당의 비중을 차지하고 있는 미국소비자들의 구매력 회복이 관건. 2010년 미국경제에 대한 일반적 시각은 정부의 추가 경기부양책이 없더라도 민간부문의 자생력이 살아날 것으로 예상. 반면 9%대 중반의 고실업률, 신용카드 및 상업용 모기지의 연체율 등 미국경제의 빠른 회복에 많은 걸림돌이 여전히 산재해 있는 것도 사실

2. 2010년 미국경제의 명(明)

본격화되는 경기회복세

2010년 미국 경제성장률이 플러스로 전환될 전망. 미국 정부, 의회 및 민간 주요 기관은 2010년 미국 경제성장률을 평균3%로 전망. 2010년 백악관은 경제성장률을 3.2%로 전망하고, 미 연준과 의회 예산국은 2.9%를 예상하는 가운데, 민간 블루칩 경제지수는 2.7%를 전망. 그동안 대표적인 ‘미스터 둠’으로 비관론적 입장을 견지하던 루비니 뉴욕대 교수와 펀드 매니저인 마크 파버 모두 2009년 하반기 이후 미국경제의 완만한 회복과 함께 2010년 미국 증시의 상승을 예상

무엇보다 실업률, 주택 및 상업용 모기지 시장 여건이 점차 개선되면서 민간부문의 소비와 투자 회복이 가시화될 가능성. 경기회복에 대한 기대감이 확산되면서 기업들의 감원이 줄고 있어, 향후 소비자 구매력이 개선될 가능성. 2010년 1월 2일 발표된 월 평균 신규 실업수당 청구 건수는 45.25만건으로 2008년 리먼브러더스 사태 직전 이후 최저치를 기록. 실업수당 청구 건수 감소가 대규모 일자리 창출을 의미하는 것은 아니지만, 고용시장에서 최악의 상황이 끝나가고 있음을 시사

한편 소비자의 자산 소득에 영향을 줄 수 있는 주택시장도 주식시장의 회복과 함께 호전될 기미. 상업용 모기지 시장의 불확실성이 남아 있지만, 미국의 기존 및 신규 주택시장의 판매실적이 일제히 증가세로 전환되면서 다소 회복되는 모습. 2009년 3월 투자자들의 공포감이 최고조에 이르면서 6,469의 최저치로 추락했던 다우지수가 2010년 1월 15일 현재 10680.92로 급등

민간부문의 재무구조도 점차 개선될 전망

민간부문의 재무구조가 점차 개선된다는 것은 미국경제의 자생력이 회복됨을 의미. 지난 2년간 미국정부가 추진한 재정 및 통화 팽창정책 등의 경기부양정책이 매우 성공적이었던 것으로 평가. 급속한 경기침체를 막기 위해 미국 정부와 연준은 부실자산구제프로그램과 경기부양법안을 통해 약 1.5조 달러를 지원. 추가적인 자산가격 하락, 부실채권의 급속한 증가, 가계 및 기업의 디폴트 악화로 이어지는 최악의 상황을 차단하는 데 성공

다만 민간부문의 자생력 회복신호는 아직까지 미약. 무리한 대출에 의한 자산 구매→주택시장 버블 형성→금리 상승→주택가격 폭락→가계의 재무구조 악화→수요 급감→주식시장 급락과 실물경제 악화 등 미국경제의 자유낙하가 중단된 상황. 기업은 구조조정을 통한 생산비용 절감, 개인은 저축을 통한 부채 상각등 디레버리징의 지속으로 투자와 소비 여력이 완만하게 회복될 가능성

2010년 가계부채 조정이 이루어질 경우 2011년부터 미국의 소비가 뚜렷이 개선될 것으로 예상. 기존의 많은 실증연구를 통해 가계부채 증가가 가계의 소비를 감소시킨다는 주장을 뒷받침. 아울러 간접적으로 모기지론이나 자동차 할부금의 만기상환 후에 나타나는 가계의 가처분소득 증가가 소비를 늘린다는 점도 확인. 소비는 서브프라임 위기가 극에 달했던 2008년 하반기에 비해 미약하지만 다소 회복할 전망. 2010년 개인소비는 2009년의 10.07조 달러에서 10.33조 달러로 전년동기 대비 1.4% 증가할 전망. 다만 6개월간의 소비자 기대심리를 나타내는 소비자 기대심리지수는 2009년 11월 현재 67.4로 아직까지 경제회복에 대한 확신이 부족함을 의미

기업의 영업 실적도 점차 개선될 조

미국정부의 신속한 경기부양정책과 구제금융에 힘입어 2009년 미국 금융기관들의 영업 실적이 크게 개선. 2009년 12월 씨티그룹과 웰스파고가 각각 200억 달러와 250억 달러에 달하는 구제금융 상환 계획을 발표함으로써 구제금융이 마무리 단계에 돌입. 씨티그룹, 골드만삭스 등 8개 금융사는 2008년 금융위기 이후 정부로부터 막대한 규모의 구제금융을 받았으나 지난해 실적이 호전되면서 구제금융을 모두 상환. JP모건체이스의 경우 2008년 리먼브러더스 사태 직후 CDS 프리미엄이 224.2bps까지 급등했으나 2010년 1월 15일 현재 49.8로 크게 개선되는 등 미국의 주요 금융기관들의 CDS 프리미엄이 하락

미국기업들의 생산활동 증가와 실적 개선이 예상. 미국경제의 완만한 성장과 기업의 지속적인 구조조정 등에 의해 2010년 미국기업들의 영업실적도 개선될 것으로 예상. 톰슨 로이터는 S&P 500 지수 편입 종목들의 2009년 4/4분기 영업이익이 1주당 15.8달러로 전년동기(5.62달러) 대비 3배에 달할 것으로 전망. WSJ 역시 미국기업의 2009년 4/4분기 매출액이 3/4분기의 마이너스에서 플러스로 반등할 것으로 전망

제조업 경기를 나타내는 ISM 제조업지수와 생산자지수 모두 2008년 12월 이후 크게 증가. ISM 제조업지수는 2008년 12월 32.9에서 2009년 12월 현재 55.9로 70% 상승. 생산자지수 역시 2008년 12월 26.3에서 2009년 12월 현재 61.8로135% 급등

경기 선행 및 동행 지표들도 긍정적 시그널

10개 경기선행지수 구성요소 중 소비자 기대심리를 제외한 9개 경제지표가 경기회복 가능성을 시사. 고용 및 생산 등 소비자 구매력 관련 지수들은 향후 3~6개월 뒤 미국경기가 확장국면에 진입할 것을 예고. 제조업 근로자의 평균 주급이 2009년 10월 이후 33.2달러로 상승세로 전환되었고, 실업자 보험수당 평균 신청 건수 또한 2009년 12월 26일 이후 43.4만 건으로 2009년 월평균 58.3만 건보다 크게 감소. 한편 소비재 신규 주문액은 2009년 10월까지 월평균 1,439.78억 달러에서 11월 1,523.64억 달러로 증가세. 주가 및 금리 등 금융시장 관련 구성요소들도 상승 또는 안정 추세. S&P500 주가지수는 2009년 3월 5일 682.55에서 2010년 1월 12일 현재 1136.22로 급등한 모습. 미국 10년 만기 국채금리와 연준의 기준금리 차이를 나타내는 장단기금리차 역시 3.47%로 경기확장기였던 2004년 6월 수준(3.7%)을 유지

미국의 경기동행지수도 2009년 3/4분기를 저점으로 최악의 상황을 지나 점차 원상회복 중. 소비자 구매력과 관련된 근로자 임금 및 개인소득 지표들은 고용시장이 개선되고 있음을 시사. 2009년 12월 1일 현재 근로자 임금지불 수는 1억 3,091만 명으로 하락세가 지속되고 있지만 하락률은 꾸준히 감소 추세. 자산시장으로부터의 이전소득을 제외한 개인소득은 2009년 1/4분기11.8조 달러에서 2009년 3/4분기 현재 11.9조 달러로 2분기 연속 증가

산업생산, 제조업 및 무역판매 규모 등도 증가세로 전환. 산업생산지수는 2009년 6월 현재 95.75의 최저치에서 11월 현재99.44의 상승세로 전환. 제조업 및 무역판매 규모는 2009년 2/4분기 9,203.7억 달러로 저점을 찍고 3/4분기에는 9,244.4억 달러로 소폭 증가

3. 2010년 미국경제의 암(暗)

미국경제에 대한 위기의식은 지속되는 상황

고용 및 자산 시장 회복과 함께 소비자 구매력의 완전한 회복은 당분간 기대하기 어려움. 2010년에는 미국의 실업률이 크게 개선되기 어려울 전망. 미 연준은 2.9%의 경제성장이 가시화될 경우, 월평균 약 10만 개의 일자리가 늘어나 실업률이 9.3~9.7%가 될 것으로 예상. 월평균 20만 개의 일자리 창출을 위해서는 연평균 5~6%의 성장이 필요하므로, 현재 예상되는 연평균 3%의 경제성장으로는 10%의 고실업률을 급격히 떨어뜨리는 데 역부족. 미국 상업용 모기지 연체율과 주택 차압 건수가 여전히 상승하는 추세. 상업용 모기지 연체율은 2009년 2월 6.45%에서 8월 현재 8.74%로2.29%p 상승. 주택 모기지 차압 건수는 2008년 320만 건, 2009년 390만 건을 기록하였으며, 2010년도 약 300만 가구가 차압 위험에 노출될 전망

신용카드 연체율도 소비회복의 걸림돌. 2009년 12월 현재 30일 이상 신용카드 월별 연체율이 6.2%로 4개월 연속 상승세이며, 아울러 분기별 신용카드 연체율도 2008년 3/4분기의 4.84%에서 2009년 3/4분기 현재 6.58%로 1.74%p 상승. 지난 1월 12일 미 연준은 21세 미만 청소년들에게 신용카드 발급을 사실상 금지하고, 카드 개설 첫 해 1년간 이자율을 올리지 못하도록 제한하는 규정을 확정예고

비지니스 라운드테이블의 4/4분기 여론조사 결과 미국경제의 급격한 회복은 어려울 것으로 전망. 미국 주요 기업의 CEO들은 판매와 자본지출이 개선되고 있지만 미국경기가 완연한 회복세로 진입하기까지는 다소 시일이 걸릴 것으로 예상. 소비, 판매 및 고용 등의 기대지수인 경기전망지수는 전 분기 44.9에서 71.5로 크게 증가. 반면에 향후 6개월 이내 인력 감축을 예상하는 응답은 31%로 여전히 높아 고용시장이 빠른 속도로 호전되기는 어려울 전망

물가상승에 대한 우려로 금리인상 등 출구전략이 본격화될 경우 기업 파산의 증가도 우려되는 상황. 2009년 11월 중소기업의 대출 연체율이 22개월 연속 증가하면서 중소기업 중심으로 파산이 증가. 미국기업의 영업실적이 개선되는 동안에도 기업파산 건수는 꾸준히 증가해 2009년 3/4분기 미국기업의 파산 건수가 5만 8,721건으로 전년동기 대비 51.9% 증가

정치·안보 등 비경제적 변수도 상존

미국경제의 구조개혁을 위한 정치적 프로세스가 지지부진. 의료보험 개혁을 비롯하여 가계 및 재정 부채 축소, 고용 및 금융 규제, 기후변화 및 이민정책 등 미국경제 전반에 대한 구조개혁이 대부분 답보상태. 2010년 1월 현재 상·하 양원에서 법안이 통과된 후 단일안 작업이 진행중인 법안은 의료보험 개혁법이 유일. 대부분 법안은 하원 표결을 거쳐 상원에 계류 중인 가운데, 기후변화 관련법안의 연내 통과가 가장 불확실하며, 의료보험 개혁안의 2월 표결 통과도 불투명한 상태

오바마 대통령은 취임 1주년을 앞두고 경제정책 지지도가 2009년 3월 59%에서 2010년 1월 현재 40%로 급락. 오바마 정부의 의료보험 개혁정책 역시 2009년 8월 50% 지지에서 2010년 1월 현재 37% 지지로 급락한 상황이며 이는 CBS, CNN 등 다양한 기관의 여론조사에서도 비슷한 결과를 보이는 것으로 조사. 오바마 정부의 대테러 대응정책과 외교정책에 대한 미국인의 지지도는 거의 50 대 50으로 소속 정당별로 첨예하게 대립. 테러 등 경기회복 기조에 충격을 줄 수 있는 비경제적 요인도 잠재. 2009년 11월 텍사스 군기지 총기 난사 사건, 12월 24일 성탄절 항공기테러 미수 사건 등의 비경제적 요인에 의해 미국경제가 급격한 충격에 빠질 가능성도 제기

4. 시사점

2010년 미국경제에 대한 낙관론과 비관론을 모두 경계할 필요

2010년 미국경제의 회복은 대내외 경제여건이 지금보다 더 악화되지 않는다는 전제하에 가능. 일반적인 시각은 정부의 추가적인 경기부양책 없이도 민간부문의 자생력회복으로 2010년 미국경제가 회복기조에 진입할 것으로 기대. 최근 주택시장이 최악의 상황을 지나 어느 정도 안정되는 모습을 보이고, 고용시장도 개선되고 있어 민간부문의 자생력이 회복되고 있음을 시사. 따라서 더블딥 가능성은 잠재하지만 그 가능성은 크지 않은 것으로 판단

하지만 일부 경제학자들은 미국경제의 기초체력 약화로 장기 저성장을 우려. 지난 1월 조지아 주 애틀란타에서 개최된 전미경제학회(AEA)에서 폴 크루그먼 교수, 펠트스타인 교수 등은 미국경제가 향후 10년 동안 1.9%성장에 그칠 것으로 전망

아울러 미국경제가 빠르게 회복되지 못할 경우 제2의 경기부양책 투입 등 신속한 대응책이 시행되지 않으면 새로운 경제 위기가 발생할 가능성도 지적. 로그오프 교수는 연방정부의 경기부양정책이 중단될 경우, 금융사들이다시 붕괴할 수 있다는 점을 지적. 미국 소비자들이 구매력 제고를 위해 주식시장 등 자산시장 재투자에 적극 나서는 상황에서 금융시장 붕괴는 정부와 개인의 파산을 의미. 따라서 2010년 이후 미국경제는 경기부양정책에 의존한 성장 모멘텀의 약화로 더딘 회복세를 보일 전망

미국경제 변화에 견뎌낼 수 있는 기초체력을 강화

대외경제 의존도가 80%를 넘는 한국경제의 특성상 미국경제의 불확실성에 대한 적극적인 대응이 필요. 신흥시장 공략 강화와 신성장 동력 산업 및 기술을 확보하는 등 대미 의존도 축소 노력을 지속. 2009년 한국경제는 아시아 지역 수출이 전체 수출에서 차지하는 비중이 50%를 상회하는 등 성공적인 수출시장의 다변화 전략이 경제위기 극복에 일조. 아울러 조선, 기계, 철강 등 하드웨어 산업부터 반도체, 정보·통신기기, LED TV 등 최첨단 IT 산업에 이르기까지 산업군이 다양하게 분포하고 있는 점도 큰 도움

환율 및 금융정책을 통해 금융시장 안정 노력을 지속. 달러화 약세가 본격화될 경우, 원/달러 환율의 급격한 변동으로 인해 대외 수출경쟁력이 약화. 이와 함께 ‘달러 캐리 트레이드’에 의한 국내 자산시장의 위험 요인 등도 잠재

2010년 對美통상마찰이 증가할 가능성에 예의 주시. 2010년 연내에 미 의회의 한미 FTA의 비준동의안 표결을 위해 한미FTA가 한·미 간 상호 수출시장을 안정적으로 확대 및 확보할 수 있음을 적극적으로 설득. DDA 다자간 무역 및 투자 협상에 기후변화와 관련된 규정이 적극적으로 반영될 가능성이 높아짐에 따라 한국경제의 ‘녹색성장’ 프레임을 구축

오바마 정부의 ‘신아시아정책’ 구상에 포함된 구체적 전략에 대한 이해를 제고. 21세기 아시아·태평양 지역을 미래의 소비시장 및 글로벌 현안의 협력자로 새롭게 인식하는 가운데 ‘균형성장’ 모델을 모색. 미국의 새로운 성장 패러다임과 전략의 변화를 통해 한국을 비롯한 아시아 경제의 내수진작을 강하게 요구할 가능성에 유의 [곽수종 수석연구원]

*위 자료는 삼성경제연구소가 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.seri.org

연락처

삼성경제연구소 곽수종 수석연구원

02-3780-8247

이메일 보내기

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2012년 6월 21일 12:00