삼성경제연구소 ‘적정 환율과 수출’

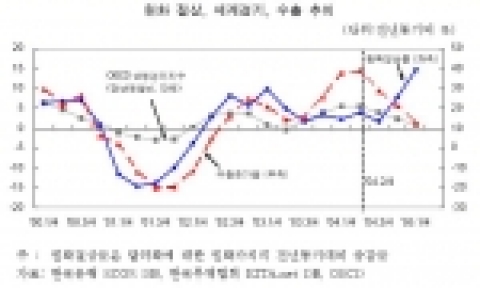

원화 절상, 세계경기, 수출 추이

환율: '04.1 (A) '05.1 (B) '05.1.3(C) '05.4.29(D) 절상률: A~B C~D

원/달러 1,184.32 1038.23 1,035.60 1,002.50 14.1 3.3

원/100엔 1,112.68 1,005.69 1,009.01 944.73 10.6 6.9

원/유로 1,492.92 1,363.74 1,405.41 1,293.73 9.5 8.6

주 : 원화 환율은 월(일)평균 환율로 원/달러 기준 환율 및 각 통화에 대한 재정환율

자료 : 한국은행, ECOS DB

원화가치의 상승은 미국의 달러화 약세 정책과 국내로의 달러화 유입 증가 등이 주요인이다. 미국은 누적되는 경상수지 적자를 해소하기 위해 달러 약세기조를 지속하고 있고 미국의 2004년 경상수지 적자는 6,659억 달러로 GDP의 5.7%에 달한다. 또한 대중국, 일본, 한국 무역수지 적자가 2004년 전체 무역 적자의 38.6%를 차지해 이들 국가의 통화에 대한 절상 압력을 지속1)하고 있다.

참고1) 미국 하원은 이미 2003년 9월 17일에 중국, 한국, 일본, 대만 등 아시아 4개국을 '환율조작국'으로 지목해 이들 지역으로부터의 무역적자를 환율 조정을 통해 해결하려고 노력

2000년 이후 경상수지 흑자 누적과 외국인의 국내 주식 및 채권 등 증권에 대한 투자자금 순유입으로 총 1,167.3억 달러가 유입되었다. 외환당국의 원화가치 안정을 위한 외환시장 개입 등의 영향으로 외환보유액이 2004년에는 전년말보다 437.2억 달러 증가하였고 특히 원/달러 환율이 급락한 2004년 10월 말 이후 연말까지 두 달 동안 외환보유액이 206.8억 달러가 증가하였다.

월평균 수출액 200억 달러 이상 지속

원화환율 절상에도 불구하고 월평균 수출액은 2004년 9월 이후 8개월 연속 200억 달러 이상을 기록하였다. 2004년 중에는 높은 경제성장률을 보인 중국과 미국 등 주요 교역국으로의 수출이 크게 증가하였다. 2004년의 대중국 수출은 중국의 9.5% 경제성장에 힘입어 전년대비41.7%가 증가(대중국 수출은 총 498.6억 달러, 총수출의 19.6%)하였다. 대미 수출도 미국경제의 경기회복으로 2004년 중에는 전년(4.4%)보다 높은 25.2%의 증가세를 보였다. 자동차, 무선통신기기 등 주력품목의 수출도 호조를 지속하였고 2004년 중 수출 1위 품목인 자동차는 유럽과 미국 등으로의 수출이 크게 늘어 전년대비 39.0% 증가했으며, 2005년 1/4분기에도 전년 동기대비 31.1% 증가하였고 무선통신기기, 반도체, 선박 등의 수출도 2004년에는 각각 전년대비 40.3%, 35.7%, 38.1%의 높은 증가율을 기록하였다.

수출 규모는 확대되고 있으나 수출 증가율은 2004년 3/4분기 이후 3분기 연속 하락세를 보이고 있다. 미국과 일본 등 선진국 경기 둔화 및 IT경기의 부진 지속이 주요인이다. 미국의 분기별 경제성장률이 2004년 3/4분기 이후 하락세를 지속해 2005년 1/4분기에는 3.1%로 7분기 만에 최저치를 기록하였다. 주력 품목인 IT제품의 수출도 세계IT 경기의 부진과 환율 하락 등의 영향으로 2005년 1/4분기에는 증가율이 5.5%까지 하락하였다. 2005년 4월의 수출실적은 231.5억 달러로 전년 동월대비 7.7% 증가에 그쳤다. 반도체(10.1%), 무선통신기기(10.2%), 자동차(24.7%) 등의 수출 증가세가 전월보다 크게 둔화되었고 선박과 컴퓨터는 전년 동월대비 각각 11.3%, 28.7% 감소했으며, 특히 컴퓨터는 2004년 8월 이래 9개월 연속 감소폭이 확대되는 추세이다.

원화 고평가로 수출 급감이 우려

2004년 3/4분기 이후 원화 절상효과 가시화되고 있다. 외환위기 이후 2004년 2/4분기까지 원화가치가 상승(하락)하면, 수출이 증가(둔화)하는 이상 현상이 발생하고 있다. 이는 세계경제의 부진으로 수출 둔화가 우려될 경우, 외환당국이 원화가치를 하락(원화 절하, 원/달러 환율 상승)시키고, 세계경제가 회복될 때는 원화가치의 상승을 용인했기 때문이다. 세계경제가 침체되었던 2001년에는 분기별 수출 증가율이 전년 동기대비 19%대의 감소세를 보였으며 원화는 달러화에 대해 10% 내외로 절하되었다. 2002년과 2003~04년의 세계경기 회복기에는 원화가치가 2~8%대의 절상률을 보였다. 2003년 4/4분기~2004년 2/4분기의 세계경기 회복기 동안 원화가치는 절상폭을 줄임으로써 수출 확대와 수출 호조세를 유지하였다. 동기간 원화가치 상승폭은 2~3%대에 그쳐 2002년의 세계경기 회복기의 7%대의 절상폭을 크게 하회하였고 이로 인해 2004년 상반기 중 수출은 전년 동기대비 38.4%의 높은 증가율을 기록하였다. 그러나 원화절상이 빠르게 진행된 2004년 3/4분기 이후 수출 증가율이 둔화(수출물량의 증가율 및 수출단가의 상승폭도 축소)되고 있다. 원화절상과 함께 세계경제가 2004년 2/4분기를 정점으로 점차 둔화되면서 우리 상품의 해외수요 위축으로 수출물량 증가폭이 축소되고 있다. 2004년 10월 말 이후 외환당국의 외환시장 개입 자제에 따른 원화가치의 급상승도 수출물량 증가율 하락의 주요인이다. 2005년 1/4분기 중에도 원화절상 지속으로 수출물량 증가율이 8.7%로 크게 줄어 2002년 2/4분기 이후 3년 만에 한자리수의 증가에 그쳤다. 원화가치의 상승에도 불구하고 수출단가는 2004년 3/4분기 이후 증가폭이 축소되었다. 2004년 4/4분기 이후에는 원화 절상폭이 수출 단가 상승폭보다 커짐에 따라 기업들의 채산성 악화가 심화되고 이로 인해 2005년 1/4분기의 현대차(-30%), 삼성전자(-46%) 등 주력수출기업들의 영업이익은 전년 동기보다 크게 감소2)되었다.

참고2) 2005년 1/4분기 중 현대차와 삼성전자의 영업이익은 각각 3,277억 원, 2조 1,499억 원으로 전년 동기대비 각각 30%, 46% 감소.

원/달러 환율 1,000원에서 원화는 5% 고평가되었다. 원화가치의 절상으로 원/달러 환율 하락이 지속될 경우, 환율 하락에 따른 수출 둔화 가속화가 우려된다. 2005년 4월 말 현재 달러당 1,000원대의 환율에서는 우리나라 수출기업들이 대부분이 적자수출을 하는 상황이다. 무역연구소가 수출기업 730개사를 조사한 결과, 수출기업들의 적정 환율은 달러당 평균 1,096원, 손익분기점 환율의 평균은 1,066원인 것으로 나타났다3). 또한 전체 설문업체의 73%가 2005년 사업계획 환율을 달러당 1,020원 이상으로 계획하고 있다고 밝혔다. 원화가치 상승에 따른 채산성 관리 및 환리스크에 취약한 중소기업의 수출이 크게 위축되고 있다. 2004년 이래 환율절상이 지속되면서 전체 수출의 36%(2004년 기준)를 차지하는 중소기업의 수출 비중과 증가율이 현저하게 둔화된 반면 대기업의 수출은 생산성 제고 및 품질관리, 시장 선도적 지위 등을 통해 환율하락이 수출에 미치는 영향을 최소화하는 것으로 보인다.

참고3) 무역연구소, "최근 환율하락의 수출기업 영향", 2005.2.22

-중소기업 및 대기업의 수출 비중과 증가율 추이

(단위: 비중 %; 전년(동기)비 %))

2003년 2004년 2005년 1/4분기

비중 증가율 비중 증가율 비중 증가율

중소기업 42.0 19.6 35.6 10.6 32.4 3.9

대기업 58.0 19.1 64.3 45.7 67.6 17.6

자료 : 중소기업청, 중소기업통계시스템

실질실효환율(Real Effective Exchange Rate)4)지수로 측정한 우리나라의 균형 환율(또는 적정 환율)을 계산한 결과, 2005년 3월 말 현재 원/달러 환율 1,007원대에서는 원화가치가 4.7% 고평가된 것으로 나타났다5). 2005년 3월말 현재 실질실효환율로 계산한 균형 환율은 달러당 1,055원이다. 원화가치는 외환위기로 크게 저평가된 후 2005년 1월까지 점진적으로 균형 환율로 조정하였다. 이와 같은 과정에서 1999년 이후 2004년까지 경상수지 흑자기조가 지속(누적 흑자 897.6억 달러)되고 경제성장률도 연평균 6.1%를 유지되었다. 향후 원/달러 환율이 달러당 1,000원 이하로 빠르게 하락할 경우, 경상수지적자 반전과 잠재성장률 이하의 경제성장이 예상된다. 2005년 2~3월 중 원/달러 환율이 균형 환율 이하로 하락하면서 경상수지 흑자규모가 1월의 38.7억 달러에서 10억 달러 내외로 축소되었다. 원화 절상에 따른 수출 둔화효과가 가시화된 2004년 3/4분기 이후 수출의 경제성장 기여도가 하락('04.3/4 8.1%p → '04.4/4 4.6%p)하였다.

참고4) 실질실효환율지수는 대내외 거시경제균형(잠재성장률 수준의 경제성장과 경상수지 균형)을 이루었던 한 시점과 어느 한 비교 시점에서의 명목환율의 가중 평균치를 교역상대국의 상대 물가의 상승률로 나누어서(실질화) 계산한 지수. 위의 실질실효환율지수 계산에는 교역상대국으로 미국, 중국, 일본, 홍콩, 영국, 독일 프랑스 등 수출비중이 2% 이상인 6개국을 고려했으며, 기준시점은 기존 연구에서와 같이 경제성장률이 6.1%, 경상수지 8.2억 달러 흑자를 기록한 1993년으로 설정. 어느 한 시점에서의 균형 환율은 실질실효환율지수를 기준시점(1993=100)으로 일치시켜주는 명목환율로 정의.

참고5) 2004년 4월 30일 현재 교역상대국에 대한 4월 중 물가지수 및 교역량 자료가 발표되지 않은 관계로 4월 중 실질실효환율지수는 계산하지 못함

원화 절상 가속으로 수출 급감 가능성 고조되고 있다. 원화환율이 균형 환율 이하에서 절상 추세를 가속화 할 경우, 환율의 수출에 대한 負(-)의 가격효과로 큰 폭의 수출 둔화가 예상된다. 무역연구소의 설문조사에서는 원/달러 환율이 1,000원 이하로 하락할 경우 수출기업의 67.7%가 목표대비 수출물량 축소가 불가피하다고 응답하였다. 환율 변동에 민감한 중소기업의 수출은 실질실효환율 1p 하락에 수출증가율이 0.3%p 하락6)하였다.

참고6) 중소기업의 수출액(전년 동월비)에 대한 실질실효환율의 회귀분석으로 추정. 추정기간은 1999년1월부터 2005년 3월

2005년 1/4분기의 중소기업의 수출은 (실질실효)환율 절상으로 증가율이 2.3%p 둔화된 것으로 추정되었다. 중소기업보다 상대적으로 높은 수출 증가세를 지속했던 대기업의 수출도 원화가치가 지속적으로 상승하게 되면 수출에 차질이 예상된다. 2005년 들어 원화 절상이 지속되면서, 현대차와 삼성전자 등의 영업이익 감소하고 LG필립스LCD와 대우조선해양은 영업 손실을 기록7)하였다. 따라서 자동차, IT제품, 조선 등 주력품목들의 수출도 환율 절상으로 인한 피해가 점차 확대될 전망이다. 원화 절상 지속과 함께 세계 경제가 예상보다 빠르게 둔화될 경우, 수출증가율은 더욱 하락할 전망이다. 세계경기가 1%p 둔화되면 우리의 수출은 0.2%p 하락8) 하는 것으로 나타나 향후 수출 전망을 어둡게 한다. 미국의 2005년 1/4분기 경제성장률은 예상(3.5~3.6%)보다 낮은 3.1%를 기록했으며, 2분기 연속 하락함으로써 미국경제의 소프트패치(soft patch)9) 장기화 가능성이 고조되고 있다. EU집행위원회는 최근 유로권 12개국의 2005년 경제성장률을 종전의 2.0%에서 1.6%로 하향 조정하였다. 세계IT경기도 과잉투자와 공급과잉 등의 영향으로 부진을 지속하고 있다. 무선통신기기 및 반도체 등 주요 IT제품의 수출단가가 2004년 4/4분기 이후 하락세를 지속되고 있다. 환율상승과 수출 단가의 하락 등의 영향으로 그 동안 수출을 주도했던 IT제품의 수출이 2005년 1/4분기에는 전년 동기대비 5.5% 증가에 그쳐 전체 수출 증가율(12.8%)을 하회하였다.

참고7) LG필립스LCD는 2005년 1/4분기 중 1,620억 원, 대우조선해양은 1,516억 원의 영업 손실을 기록

참고8) 세계경기의 대리변수로는 OECD 15개국 경기선행지수를 사용, 세계경기에 대한 수출의 탄력치는 1999년 1월 이후 2005년 3월까지의 수출증가율(전년 동월비)에 대한 회귀분석으로 추정.

참고9) 소프트패치는 경기회복국면에 나타나는 일시적인 경기침체 현상을 이르는 용어로 미국 연방 준비제도이사회의 앨런 그린스펀 의장이 2002년 11월 13일 상하원 합동경제위원회에서 처음 사용

향후 대응 방안

단기 방안 : 환율 급락과 변동성 확대 억제

수출 급감을 방지하기 위한 외환당국 및 기업들의 원화가치 안정 노력이 필요하다. 원화가치가 고평가 되어 있는 상황이므로 외환당국은 원화가치 안정을 위한 적극적인 시장개입이 필요하다. 실제 원/달러 환율이 2005년 2~3월과 같이 균형 환율을 하회하는 것이 지속될 경우, 경상수지 적자 전환 및 잠재성장률 이하의 경제성장이 우려된다. 세계시장에서 우리상품의 가격경쟁력 상실을 최소화하기 위해 엔화, 유로화 등 주요 통화의 환율 변동도 고려한 환율 운용이 필요하다. 기업들도 원/달러 환율의 추가적 하락을 우려한 달러화 투매 등을 자제해 환율 안정 노력에 기여해야 할 것이다. 원/달러 환율이 급락세를 보이면서 수출기업 등 달러화 보유 기업들의 달러투매 현상이 원/달러 환율의 절상 속도 및 변동성을 확대하고 있다. 2005년 1/4분기에도 수출기업들이 환차손을 피하기 위해 현물환, 선물환, 외환스왑거래 등을 크게 늘리면서 국내 은행 간 외환거래규모가 사상최고치인 76.2억 달러를 기록하였다. 안정적인 수출 기반을 마련하기 위해서는 원화환율의 변동폭을 최소화하여야 한다. 미국의 금리 인상 계획과 중국의 환율제도 변경 가능성으로 원화환율의 변동성 확대가 예상된다. 2005년 3월의 미연방기금금리의 0.25%p 인상으로 달러화가 일시적으로 강세로 전환했듯이 향후 예정되어 있는 미국 금리의 인상 계획에 따라 달러화는 약세와 강세를 반복할 가능성 크다. 2005년 4월 30일 국제외환시장에서는 중국이 노동절 연휴기간 중에 위안화를 절상한다는 소문으로 인해 달러화 등 주요 통화의 환율변동을 야기하였다. 기업들은 예상되는 환율의 급 변동으로 발생하는 피해를 최소화 할 수 있는 대책을 마련해야 한다. 우리 수출기업들 중 28.8%만이 환리스크 관리를 하는 것으로 조사되었다.(무역협회, 2005.2). 수출결제통화를 달러화에서 유로화와 엔화 등으로 다양화('03년 현재 달러화 결제비중은 84.6%, 유로화와 엔화는 각각 7.6%, 5.3%에 불과10))하다. 참고10) 무역연구소, "수출결제통화 선택 결정요인 분석", 2005.4

중장기 방안 : 품질과 기술 경쟁력 제고

새로운 주력 수출품목을 개발하여 세계시장을 주도할 수 있도록 연구개발투자 확대와 신기술 확보에 노력해나가야 한다. 연구개발 투자 확대 및 시장 선도적 기술의 확보를 통해 새로운 수출 주력

품목을 발굴해야 할 것이다. 세계시장을 석권하고 있는 반도체, 휴대폰, PDP/LCD 등의 제품은 연구개발 및 선도적 기술 개발의 결과이다. 자동차, IT제품 이외에도 수입의존도가 높은 부품·소재 및 기계부문에 대한 투자 확대로 수입대체 및 수출 확대를 위해 노력해야 할 것이다. 정부는 수출기업들의 연구개발에 필요한 각종 인프라 및 제도적 지원을 강화하여 생명공학이나 제약 등 최근 세계적 수준의 연구 성과가 큰 부문에 대한 정책적 지원을 확대해 조기 상용화를 추진하고 산업부문과 학계의 공동연구개발을 더욱 장려하고 지원함으로써 연구개발 인프라 네트워크를 확대해야 할 것이다. 수출기업들은 원화절상에 따른 가격경쟁력 하락과 채산성 악화 등의 피해를 최소화하기 위한 원가 절감에 주력해야 한다. 기업들은 비효율적 부문에 대한 구조조정을 상시화해야 한다. 효율적 생산 공정의 개발과 제품의 품질관리를 강화함으로써 원가절감과 품질 경쟁력 제고를 위해 노력이 필요하다. 제품의 부가가치를 제고함으로써 원화가치 상승에 비례해서 수출가격을 인상할 수 있는 기반을 마련하고 기존의 상품에 새로운 기능을 첨부하거나 새로운 디자인으로 출시하는 등 부가가치 제고에 노력을 기울여 세계시장으로의 마케팅을 강화하여 브랜드 이미지를 개선해 나가야 할 것이다.

삼성경제연구소 장재철 수석연구원- SERI 경제 포커스 제38호

웹사이트: http://www.seri.org

연락처

장재철 수석연구원 02-3780-8076

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2012년 6월 21일 12:00