삼성경제연구소 ‘하반기 국제 곡물시장 전망’

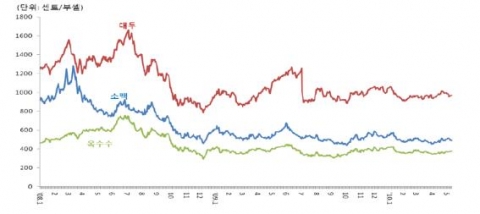

주요 곡물가격 추이

시카고선물거래소(CBOT)의 近月物선물가격 기준

자료: KoreaPDS

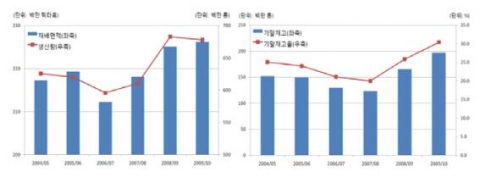

소맥의 생산량과 재고량

자료: USDA, World Agricultural Supply and Demand Estimates.를 토대로 재구성

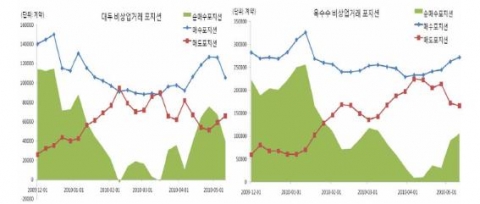

대두와 옥수수의 비상업거래 純매수포지션 추이

CBOT에서 거래되는 선물(옵션 포함)의 비상업거래 포지션 (주간 단위)

자료: US CFTC(Commodity Futures Trade Commission ), Historical Compressed.

국제 곡물가격은 하향 안정세

2009년 하반기 이후 다른 원자재가격은 상승세를 보이고 있으나 국제 곡물가격은 하향 안정세. 국제 곡물가격은 금융위기가 본격적으로 확산된 2008년 하반기에 급락한 후 2010년 현재까지 하향 안정세. 금융위기 이후 최고 가격 대비 최저 가격의 하락률: 소맥 57.9%, 옥수수 53.5%, 대두 42.3%. 경기회복에도 불구하고 2010년 상반기 국제 곡물가격은 오히려 하락세. 2010년 연초 대비 5월 17일까지의 가격변동률: 소맥 15.9%, 옥수수 14.9%, 대두 11.1% 하락

반면, 대부분의 산업용 원자재가격은 2009년 상반기에 저점을 형성한 후크게 반등하고 있어, 그동안 하향 안정세를 보여왔던 국제 곡물가격도 상승할 가능성이 제기. 세계경제 회복 시 수요가 증가하고, 글로벌 유동성이 커지면 투자 수요도 증가하는 원자재가격의 특성이 국제 곡물에도 적용될 것으로 판단. 2010년 5월 현재 대표적 산업용 원자재인 전기동과 니켈의 가격은 2009년 저점 대비 100% 이상 상승하였으나, 주요 곡물가격은 6∼17%상승하는 데 그침

공급 증가가 국제 곡물가격 하향 안정의 주요 원인

2008년 상반기까지 곡물가격 급등의 주요인이 수요 증가를 공급이 따라가지 못하는 초과수요에 있었던 반면, 최근의 급락과 하향 안정세는 생산량 증가로 인한 공급 안정에 기인. 가격 하락의 정도가 큰 소맥은 재배면적과 함께 생산이 증가한 대표적 곡물. 호주, 인도, 카자흐스탄의 소맥 생산량이 증가하면서 2010년 소맥 재고율이 2002년 이래 최고 수준인 30%를 상회. 미국 농무부(USDA)가 2009년 6월 이후 매월 전 세계 소맥 생산량 전망치를 상향 조정할 정도로 공급이 예상보다 증가

대두와 옥수수도 생산이 크게 증가하며 곡물가격의 하향 안정세에 기여. 대두의 2009/10년도 생산량이 전년 대비 21.7% 증가하는 등 공급 증가가 가격의 하향 안정세의 주요 원인으로 작용. 2009/10년도 대두 생산량 증가율(전년 대비): 아르헨티나 68.8%,브라질 17.6%, 미국 13.2%

2009/10년도 미국과 브라질의 옥수수 생산량이 각각 전년 대비 8.4%, 4.9% 증가하는 등 전 세계 옥수수 생산이 1.3% 증가. 아르헨티나의 옥수수 생산이 전년 대비 40% 증가하는 등 주요 수출국의 생산량이 26.9% 증가하여 공급이 안정

안정된 수급상황을 바탕으로 국제 곡물시장에서의 하락 방향의 포지션이 상승할 것으로 전망되는 투기적 자금유입을 압도. 2009년 하반기 이후 WTI선물 등 他원자재의 투기적 수요는 증가하였으나, 곡물 선물거래의 비상업거래 純매수포지션은 감소. CBOT 대두 선물옵션의 2010년 5월 둘째 주 비상업거래 純매수포지션은 2009년 12월 중순에 비해 65.4% 급감. 2010년 5월 둘째 주 옥수수의 비상업거래 純매수포지션은 2010년 1월 중순에 비해 58.6% 급감. 소맥의 경우 2009년 12월 넷째 주 이후 비상업거래 매도포지션이 매수포지션보다 커져, 음(-)의 純매수포지션이 2010년 현재까지 지속. 2010년 5월 둘째 주 매도포지션 11.7만 계약 > 매수포지션 7.4만 계약

2. 2010년 하반기 국제 곡물시장 전망

신흥국을 중심으로 곡물 수요가 증가

2010년 하반기에는 신흥국을 중심으로 전 세계 곡물 수요가 증가하여 국제 곡물가격의 상승 가능성이 높아질 전망. 하반기에는 새로운 2010/11 곡물연도가 시작되어 새로운 수급 전망으로 가격이 결정되는데, 신흥국을 중심으로 곡물 수요가 증가할 전망. 금융위기 이후 세계경제는 곡물 수요에 큰 영향을 주는 인구대국인 중국, 인도 등 신흥국을 중심으로 회복

주요 곡물의 2010/11년도 소비는 전년 대비 2.4% 증가할 전망이며, 이는 2009/10년도의 증가율(1.6%)보다 0.8%p 높은 수준. 소맥의 경우 2010/11년도 소비가 전년 대비 2.4% 증가하여 2009/10년도 증가율을 상회하여 소비가 본격적으로 회복될 전망. 대두와 옥수수의 2010/11년도 소비도 전년 대비 각각 4.8%, 2.3% 증가할 전망. 중국의 대두와 옥수수 소비가 각각 9.9%, 2.6% 증가하여 전 세계 곡물수요 증가를 견인할 전망

국제유가가 배럴당 70달러 이상으로 지속된다면 바이오연료 생산에 쓰이는 옥수수와 대두 수요도 증가할 전망. 2010년 바이오에탄올 생산은 전년 대비 14.4%, 바이오디젤은 16.4% 증가했는데, 이러한 바이오연료의 생산 증가에 따라 곡물 수요도 증가할 전망. 미국에서는 옥수수를 바이오에탄올 생산에 주로 사용하고, 유럽에서는 대두를 바이오디젤의 생산에 주로 사용. 바이오연료용 곡물의 수요 증가는 장기간 지속될 전망. 2009년에서 2018년까지 10년간 바이오에탄올의 생산은 연평균 7.1%,바이오디젤은 9.6% 증가할 것으로 전망되는데, 특히 신흥국의 생산 증가속도가 더 빠를 것으로 예상

기후 급변으로 인한 공급불안 발생 가능성이 확대

전 세계 한파, 폭설, 폭우 등의 이상 기온 현상이 빈번하게 나타남에 따라 농작물 생산이 큰 피해를 입을 가능성이 확대. 2010년 4월까지 중국 윈난(雲南) 성 등 서·남부 지역에 6개월 이상 지속된 100년 이래 최악의 가뭄과 북부 지방의 한파로 중국의 곡물 생산량에 차질이 생길 가능성. 중국농업과학원은 2010년의 가뭄과 한파 등 기후 급변이 곡물생산 목표달성을 어렵게 할 것으로 전망

2009/10년 겨울 지구 북반구에는 한파와 폭설로 인한 피해가 남반구에는 극심한 무더위와 홍수로 인한 피해가 증가. 미국 기상청(NWS)이 2010년 1월 중순 미국 플로리다 지역에 한파 경보를 발령하고, 수도인 워싱턴DC는 폭설로 마비될 정도. 주요 곡물 생산국인 호주에는 40도 이상의 무더위와 폭우로 인한 홍수가 발생. 따라서 하반기로 갈수록 기후 급변으로 인한 곡물의 공급불안 가능성이 커질 것으로 전망되어, 하반기 곡물가격의 상승 요인으로 작용

소맥과 대두의 2010/11년도 생산량은 감소할 전망. 소맥은 2010/11년도에 생산이 전년 대비 1.1% 감소하고, 2009/10년도에 전년 대비 17.2% 급증했던 재고 증가 속도가 2.4%로 크게 완화. 2010/11년도 소맥 생산량 증감: 미국 7.8%, 캐나다 7.5%, 우크라이나 6.7%, 러시아 6%, 호주 2.2% 감소. 대두는 2010/11년도 생산량이 전년 대비 3.1% 감소하여 공급불안 가능성이 가장 큰 품목. 2010/11년도 대두 생산량 감소율: 아르헨티나 7.8%, 브라질 7.5%

옥수수는 건조한 날씨로 파종이 순조롭게 진행되어 전 세계 생산은 증가하나, 주요 생산국인 남아프리카공화국과 브라질의 경우 생산이 각각 10.7%, 4.7% 감소할 전망. 특히, 남반구에 위치한 국가들에 기후 급변 가능성이 커지고 있어 공급감소가 예상

글로벌 투자자금이 국제 곡물시장으로 유입될 가능성

2010년 상반기까지는 곡물시장으로의 투자자금 유입이 적었으나, 수급여건이 악화되면서 하반기에는 곡물 투자가 증가할 전망. 2009년 이후 원자재가격이 회복되며 원자재 ETF(상장지수펀드)등에 대한 투자가 증가하였으나, 곡물시장에 대한 투자는 상대적으로 적음. 2009년 4/4분기 원자재 관련 자산에 투자된 규모는 2,570억 달러로, 2008년2/4분기의 역대 최고치(2,700억 달러)보다 소폭 낮은 수준까지 증가. 하반기로 갈수록 전 세계 산업생산과 제조업경기가 상반기보다 둔화되어 산업용 원자재의 수요가 감소할 것으로 예상되는 데 반해, 곡물은 수급이 원활하지 못해 투자 모멘텀이 있는 곡물에 대한 투자가 증가할 전망. 2010년 4월 이후 주요 곡물의 비상업거래 純매수포지션이 소폭 증가세를보이고 있으며, 한국에서도 애그리비즈니스 펀드 등 곡물투자에 관심이 높아지는 추세

유럽發재정적자와 국가부채 문제가 커지며 美달러화가 상대적으로 강세를보이고 있으나, 하반기로 갈수록 위기가 해소되면서 달러의 강세가 둔화된다면 곡물가격의 상승 요인으로 작용할 것으로 예상. 곡물가격 상승기인 2007년 1월부터 12월까지 달러 약세가 소맥가격 상승의 주요인으로 작용하며 상승 폭의 15.6%를 기여

하반기 국제 곡물가격은 상반기보다 상승할 전망

2010년 하반기 국제 곡물가격은 상승 추세로 전환되어 상반기보다 상승할 전망. 품목별로 차이가 있으나 하반기에는 수요 증가, 공급 감소, 투기적 자금유입 등의 상승 요인이 현재의 달러 강세와 유럽發금융불안 등 하락 요인을 압도하면서 국제 곡물가격이 상승할 전망. 2010년 하반기 수요가 증가하고 공급이 감소하여 수급이 가장 악화될소지가 큰 품목은 대두. 대두는 2010/11년 소비가 전년 대비 4.8% 증가하지만 생산량은 오히려 3.1% 감소하여 수급 불균형이 발생할 소지가 크지만, 옥수수는 2010/11년에도 생산량이 증가하여 공급이 안정

수급 전망과 他금융변수의 민감도 등을 기초로 하여 추정한 곡물의 하반기 국제 평균가격은 상반기보다 5~18% 높을 것으로 전망. 2010년 하반기 소맥의 평균가격은 상반기 대비 14.1%, 대두는 17.8%, 옥수수는 4.7% 상승할 전망. 2010년 평균가격은 상반기의 하향 안정세로 인해 소맥이 전년 대비 2.3%, 대두가 4.9%, 옥수수가 2.9% 상승한 수준에 그칠 전망

3. 시사점

생활물가 불안 가능성에 대비

2010년 상반기 국제 곡물가격의 안정에도 불구하고 한국의 식품물가는 이미 불안. 한국의 2010년 3월 식품물가가 OECD 회원국 중 4번째로 높은 수준을 기록할 정도로 식품가격이 불안. 2010년 3월 OECD 평균 식품물가는 전년동월 대비 0.2% 증가하였으나 한국의 식품물가 상승률은 2.7%를 기록. 국내에서 생산되는 농산물도 냉해로 인한 공급차질로 가격이 크게 상승. 2010년 4월 식료품 소비자물가는 전년 대비 3.2% 상승했고, 채소류는 22.9% 상승하였으며, 채소 중 파와 시금치는 각각 83.4%, 78.1% 상승. 상반기 국제 곡물가격의 안정에도 불구하고 빙과, 음료, 제과 제품 가격의 인상이 본격화

상반기에 식품물가가 불안한 상황에서 하반기에 국제 곡물가격이 상승하여 생활물가가 불안해진다면 서민경제에 심각한 영향을 줄 가능성. 2008년 한국의 곡물자급률은 26.2%로, 수입에 크게 의존하고 있어 수입곡물의 가격변화는 국내 농식품 물가에 직접적으로 영향을 주는 변수임. 2008년 곡물자급률: 밀 0.3%, 옥수수 0.9%, 콩 7.1%. 따라서 곡물가격 상승은 공공요금 인상 등 물가상승 요인과 더불어 하반기 물가불안 요인으로 작용할 전망. 2008년 상반기 국제 곡물가격 상승으로 8월 농산식품 생산자물가가 6.4%, 식료품 소비자물가가 7.1%까지 상승한 경험

심각한 애그플레이션이 발생할 가능성은 낮으나 곡물가격 상승이 식품가격 전반으로 확산되는 것을 모니터링하고, 현재 정부와 기업이 산업용 원자재가격 상승에 대응하는 것과 같이 국제 곡물가격 상승도 미리 대비할 필요. 산업용 원자재의 경우 구매자금 지원, 수입관세 인하, 비축물량 확대, 공급업체 담합 등 불공정거래 단속 등의 대응책이 논의

중장기적으로 곡물의 안정적 공급 기반을 확충할 필요

높은 가격을 제시해도 국제 곡물의 확보가 어려워지는 국내 공급불안 가능성에 대해 중장기적으로 대비할 필요. 적정 수준의 곡물가격 상승은 한국경제의 규모가 커짐에 따라 일정 부분감내할 수 있게 되었으나, 수입곡물의 공급이 원활하게 되지 않는 공급불안은 큰 위험으로 작용. 2007~2008년 국제 곡물가격 급등기에 러시아, 우크라이나, 아르헨티나등 주요 곡물 수출국들이 수출세를 도입하여 수출물량을 줄이거나 수출자체를 제한한 적이 있음

곡물자급률을 효율적으로 높일 수 있도록 다양한 정책목표를 설정(對內的)하고, 해외 농업자원 개발도 적극 고려(對外的). 식생활이 서구화됨에 따라 국내 수요가 증가하고 있는 밀의 자급률을 확대하는 방안과 자급률이 높은 쌀을 활용한 제품 개발을 확대. 국산 밀 브랜드 ‘참들락’과 같은 제품을 개발해 우리 밀의 생산기반을확대하는 것이 효과적인 정책 방향. 안정적으로 곡물자원을 확보할 수 있도록 해외 농업자원 개발도 추진하되, 생산기지보다는 어렵더라도 유통시설 및 유통 관련 사업체의 확보에 주력하는 것이 바람직 [김화년 수석연구원]

*위 자료는 삼성경제연구소가 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.seri.org

연락처

삼성경제연구소 김화년 수석연구원

02-3780-8254

이메일 보내기

-

2012년 6월 21일 12:00