삼성경제연구소 ‘최근 한국 수출의 선전 요인과 시사점’

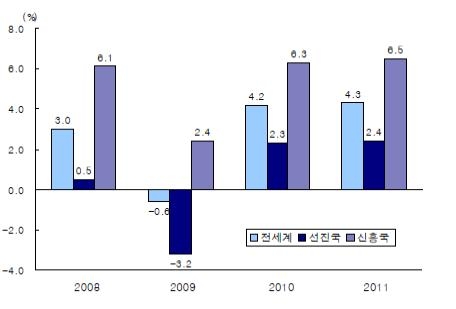

최근 선진국과 신흥국의 경제성장률 추이

2010, 2011년은 전망치

자료: IMF (2010. 4.). World Economic Outlook.

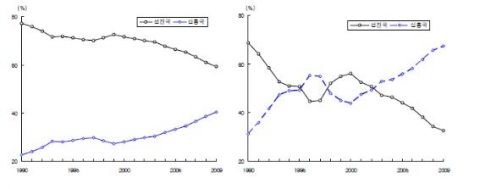

세계 교역 중 신흥국의 비중과 한국의 對신흥국 수출 비중

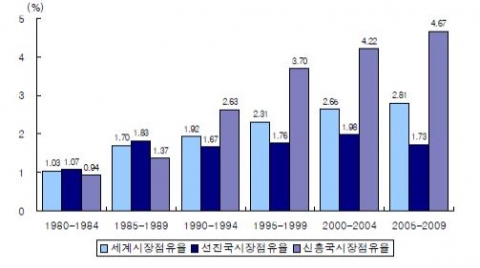

세계 교역에서 한국 수출이 차지하는 비중 추이

자료: IMF, DOT.

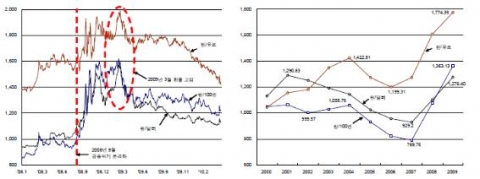

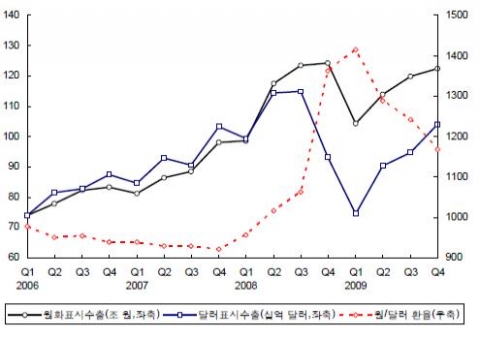

주요 통화에 대한 원화의 환율 추이

분기별 원화 및 달러 표시 수출액 추이

자료: 한국은행, ECOS.

세계 금융위기 속에서도 한국의 수출은 상대적으로 선전

세계 금융위기로 2009년 국제 교역이 전년 대비 12.2% 감소하였으나 2009년 한국의 실질 수출액은 오히려 전년 대비 0.04% 증가. 2007~2008년에도 한국 수출의 연간 증가율은 세계 교역량 증가율의 2배로, 타국에 비해 빠른 수출 증가세를 기록. 한국의 높은 무역의존도를 고려할 때, 2009년 세계 교역량이 12.2% 감소했음에도 한국의 실질 수출액이 전혀 감소하지 않은 것은 이례적 善戰. 한국의 무역의존도는 2008년 92.1%, 2009년 82.4% 등 매우 높은 수준. 명목금액으로 볼 때도 2009년 전 세계 총수입액이 전년 대비 21.8% 축소된 데 비해 한국의 수출액은 13.9% 줄어드는 데 그침

2. 최근 한국 수출의 善戰요인

(1) 高성장 신흥국 시장 공략에 성공

2000년대 후반 신흥국 및 개발도상국들이 선진국들보다 높은 성장세를보였으며, 이에 따라 세계 교역에서 신흥국이 차지하는 비중도 증가. 글로벌 금융위기로 2009년 세계 경제규모는 0.6% 축소되었으나(PPP 기준), 신흥국은 2.4%의 성장세 유지. 중국이 전년 대비 8.7% 성장하며 두각을 나타내고, 인도가 5.7%, 아세안이 1.7% 성장하는 등 신흥국들이 세계 경기 회복을 견인. 반면, 2009년 미국이 전년 대비 2.4%, 유로지역이 4.1%, 영국이 4.9%, 일본이 5.2% 축소되는 등 선진국 경제 규모가 3.2% 축소

전 세계 교역에서 신흥국이 차지하는 비중은 2005년 33.4%에서 2009년 40.5%로 크게 증가. 1990년대 세계 교역에서 신흥국의 비중은 30% 미만이었으나 2000년대 들어서면서 빠르게 증가하는 추세

高성장 신흥국에 대한 절대적 수출 확대는 물론이고 상대적인 수출 규모도 증가해 한국 수출의 신흥국 수입시장 점유율이 상승. 2005~2009년 사이 신흥국의 총수입액에서 한국 수출이 차지하는 비중은 평균 4.67%로, 2000~2004년의 4.22%에 비해 증가세. 신흥국 시장 확대와 한국의 신흥국 시장 점유율 상승에 힘입어 한국 수출의세계시장 점유율도 증가(2000~2004년 2.65% → 2005~2009년 2.81%). 반면, 한국 수출의 선진국 수입시장 점유율은 2000년대 초반을 정점으로 완만한 하락세(2000~2004년 평균 1.98% → 2005~2009년 평균 1.73%)

신흥국 시장이 빠르게 성장하고 한국 수출이 차지하는 비중도 함께 커지면서 한국 수출에서 對신흥국 수출이 차지하는 비중도 빠르게 증가. 한국의 對신흥국 수출 비중은 2005년 55.9% → 2009년 67.3%로 증가. 신흥국 중에서도 특히 對中수출 비중이 2000년 10.7%에서 2005년 21.8%, 2009년 23.9%로 급격히 증가. 2000년부터 2009년까지 한국의 對신흥국 수출액은 228.2% 증가했는데, 이 중 209.5%p는 신흥국 시장 자체의 확대가, 18.7%p는 한국의 신흥국 시장 점유율 확대가 기여. 아세안 회원국으로의 수출도 2009년에는 총수출액의 11.3%를 차지해 對美수출이나 對日수출보다 비중이 커짐

(2) 고환율의 이점을 활용

2009년 연평균 원/달러 환율은 1,276원으로, 2008년에 비해 원화 가치가 13.6% 낮게 유지. 금융위기가 본격화되기 직전인 2007년 연평균 929원/달러까지 떨어졌던 환율이 2009년 3월 3일에는 1,574원/달러까지 상승. 2009년 12월 31일에 달러당 1,168원까지 다시 하락하기는 했으나 연중 전반적으로 고환율을 유지

달러뿐만 아니라 엔화, 유로화, 위안화 등 다른 주요 통화에 대해서도 2009년 중 고환율을 유지. 2009년 연평균 원화 가치가 엔화, 유로화, 위안화에 대해 2008년 대비 각각 21.0%, 9.4%, 14.9%씩 낮게 유지. 2009년 원화의 달러 대비 월별 실질실효환율 평균은 1달러당 1,028원으로 연평균 환율 1,270원보다 크게 낮은 수준(원화가 19% 저평가)

고환율로 인하여 원화표시 수출단가를 유지하면서 외화표시 수출단가 인하가 가능해 수출물량 유지에 기여하고 수출기업 채산성 악화를 방지. 글로벌 금융위기로 세계 경기가 불황을 맞으면서 수요가 크게 감소해 2009년 중 수출단가 하락 압력이 가중. 전 세계 교역에서 2009년 수출 단가가 전년 대비 10.6% 하락했으며, 한국의 경우 달러표시 수출단가가 16.5% 하락

외화표시 수출단가의 하락에도 불구하고 환율 상승으로 인하여 원화표시 수출단가는 2009년에도 2008년과 비슷한 수준을 유지. 2009년 수출단가지수가 2008년보다 16.5% 하락했으나, 원/달러 환율은같은 기간 15.8% 상승하여 원화표시 수출단가의 하락은 미미. 이에 따라 2009년 중 달러표시 경상수출액은 전년 대비 13.9% 축소되었으나, 원화표시 경상수출액은 0.76% 축소되는 데 그침. 2009년 수출단가지수가 전년 대비 16.5% 하락하면서 수출물량 감소를 방지하여 2009년 수출물량지수는 오히려 0.6% 상승

수출기업의 채산성이 유지되어 세계적 경기침체에도 불구하고 한국에서는 고용 조정이 상대적으로 소폭에 그치고, 내수 회복에도 긍정적 효과. 1997년 외환위기 당시 취업자 수 감소가 159만 명에 달했으나, 2008년금융위기 시에는 22만 명으로 상대적으로 소폭의 고용 조정이 발생. 고용 조정 폭이 축소되면 경기 하강 시 민간소비의 급격한 하락을 방지할 수 있어 내수 회복에 긍정적 효과. 국민총처분가능소득에서 피용자보수가 차지하는 비중이 2008년과 2009년 45.9%로 같아 2009년 고용 조정이 심각하지 않았음을 방증

(3) 부품·소재 산업 수출의 약진

한국 수출에서 부품, 소재 등 중간재가 차지하는 비중이 2000년대 들어 꾸준히 증가해 2010년 1/4분기에는 최초로 총수출의 50%를 초과. 2010년 1/4분기 부품·소재 수출액은 517억 달러로 사상 최대치를 기록하며 전체 수출액 1,014억 달러의 50.9%를 차지. 2010년 1/4분기 총수출액이 전년동기 대비 36.2% 증가한 데 비해, 부품·소재 수출은 54.8% 증가. 특히 반도체 관련 전자부품과 자동차엔진 등 자동차부품의 수출 증가세가두드러지며 부품·소재 수출의 증대를 주도

한국의 부품·소재 수출 비중은 주변국과 비교할 때도 높은 수준으로, 부품·소재 산업 경쟁력 강화와 수출 구조의 고도화가 이루어지고 있음을 의미. 2005~2009년 한국의 부품·소재 수출 비중은 평균 45.0%로, 2005년 이후부품·소재 비중이 일본보다는 낮지만 중국, 미국, 유로지역보다 높음

세계경제 회복세에 따라 수출품 수요가 증가할 때 최종재뿐 아니라 부품및 소재까지 수출하면 우회 수출이 가능해져 추가적인 수출 증대 효과. 중국의 최종재 수출이 증가할 때 한국의 對中부품·소재 수출이 함께 증가하는 것이 우회 수출의 좋은 예. 2010년 1/4분기 對中총수출은 전년동기 대비 61.0% 증가한 데 비해 對中부품·소재 수출은 70.8% 증가

3. 시사점

고성장이 예상되는 신흥국에 대한 수출 확대 노력을 강화해 총수출 증대의 발판으로 삼을 필요. 금융위기 이후 세계경기 회복기에도 당분간 신흥국이 선진국보다 높은 경제성장률을 유지할 전망. 중국에 대한 중간재 수출을 유지하면서, 새롭게 부각되는 소비시장으로서의 중국에 주목할 필요. 중국은 ‘세계의 공장’에서 ‘세계의 시장’으로 빠르게 전환 중인데, 한국의 對中수출 중 소비재는 2009년 6%에 불과해 성장 잠재력이 막대. 인도, 아프리카 등지에서 기존에 진출하지 않았던 새로운 소비시장을 개척할 필요. 2008년과 2009년 인도는 각각 7.3%, 5.7%의 높은 성장률을 기록했으며, 2010년 이후에도 상대적으로 고성장세를 이어갈 전망

향후 저환율 기조에 대비할 필요- 2010년에는 환율이 전반적인 하락세를 유지할 것으로 전망되어, 고환율에 따른 가격경쟁력 유지 효과가 크게 줄어들 것으로 예상. 2010년 연평균 원/달러 환율은 1,100원으로 2009년 대비 원화가치가 16% 상승할 전망. 가격경쟁력 악화에 대비해 품질 및 서비스 등 非가격경쟁력을 강화하는 노력이 필요. 고객 만족도 증진을 통해 ‘비싸도 팔리는’ 브랜드 가치를 만드는 것이 중요

부품·소재 산업의 고부가가치화를 촉진하고, 지속적인 투자를 통해 부품 및 소재 산업의 경쟁력을 더욱 강화할 필요. 현재 부품·소재 산업의 부가가치는 일반적으로 최종재 제조업에 비해 높으며, 향후에도 부품·소재 산업의 고부가가치화에 노력할 필요. 2008년 반도체 및 전자부품 산업 부가가치율은 24.9%, 자동차 부품은33.7%, 액정표시장치는 35.5% 등으로 제조업 평균 21.4%보다 높음. 지속적인 연구개발 투자 등을 통해 부품·소재 산업의 경쟁력을 더욱 강화하는 것이 중요. 한국의 부품·소재 무역수지는 대부분의 국가에서 흑자를 보이고 있으나 對日수출에서만은 지속적인 적자를 기록(2010년 1/4분기 56억 달러) [이태환 수석연구원]

*위 자료는 삼성경제연구소가 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.seri.org

연락처

삼성경제연구소 이태환 수석연구원

02-3780-8390

이메일 보내기

-

2012년 6월 21일 12:00