삼성경제연구소 ‘赤信號(RED)가 켜진 일본기업의 경영 환경’

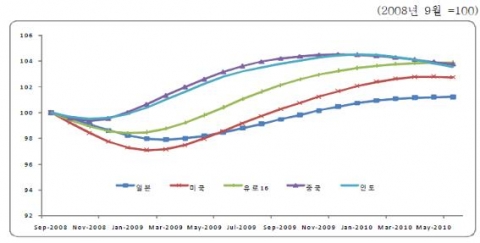

주요국 경기선행지수 추이

자료: OECD Composite Leading Indicators.

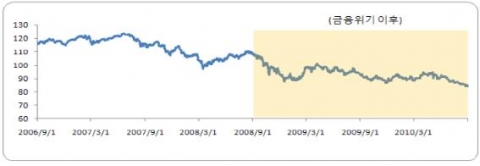

최근 5년간 円환율 추이

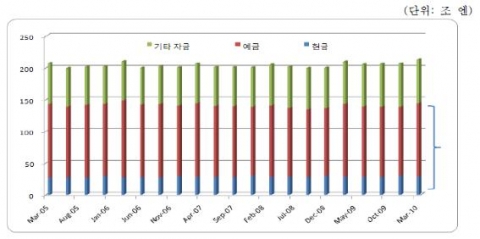

최근 5년간 기업의 현금ㆍ예금 잔고 추이

주: 기타 자금은 정기예금, 양도성예금, 외환예금 등이 포함

자료: 日本銀行, 資金循環.

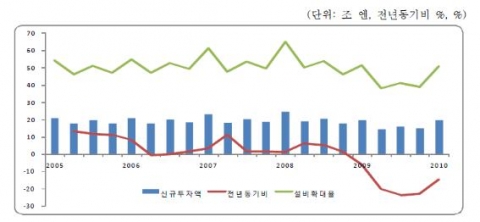

최근 5년간 설비투자 추이

주: 설비확대율은 기업의 보유 현금 대비 설비투자액 비율을 의미

자료: 內閣府, 民間企業資本ストック.

Global Recession: 세계경제가 조정 국면에 진입

선진국의 대규모 재정 투입과 신흥국의 견조한 성장에 힘입어 회복세를 보이던 세계경제가 2/4분기 이후 조정 국면에 진입. 2010년 2/4분기 주요국의 실질 GDP 성장률이 전기에 비해 크게 둔화

·전기비 연율(1/4→2/4분기): 미국(3.7%→1.6%), 일본 (5.0%→0.4%)

중국은 전기비 10.3%로 3분기 연속 두 자릿수 성장률을 유지하고 있지만 제조업을 중심으로 경기둔화가 가시화. 2010년 7월의 구매담당자지수(PMI)가 51.2로 3개월 연속 하락

주요국 경기선행지수가 2010년에 들어서 정체 또는 하락세로 반전되는 등 향후 세계경제 전망에 대한 불확실성이 확대

미국경제의 더블 딥, 유럽발 재정위기 재발, 중국의 부동산 버블 붕괴 등 세계경제의 리스크 요인이 상존. 미국의 주택시장이 다시 침체를 보이면서 미국경제가 더블 딥에 빠질 수 있다는 우려감이 고조. 7월 기존주택 판매가 전월비 27.2% 급락한 383만 가구에 그치는 등 1999년 5월 통계작성 이후 15년 만에 최저치를 기록. 지난 7월 발표된 유럽 91개 은행에 대한 스트레스 테스트 결과도 심사기준이 취약하다는 비난을 받으면서 시장에 불안감이 잔존. 부동산 긴축정책의 여파로 중국의 부동산 시장에도 냉기류가 형성. 7월 중국 70개 도시의 부동산 가격이 전월 대비 1.1% 하락

High Exchange Rate: 雪上加霜으로 엔高가 진행

글로벌 증시 하락과 미국 주택지수 악화 등 세계경제가 불안한 모습을 보이면서 2010년 하반기부터 엔 달러 환율이 빠르게 하락. 2010년 8월 들어 주요국 증시가 속속 상승 궤도를 이탈. 다우지수와 닛케이지수가 각각 10,000p와 9,000円을 깨고 하락. 미국 경기에 대한 불안감 확대로 리스크 회피를 위한 소극적인 엔 매수가 가속화되면서 엔 달러 환율은 8월 24일 83엔대까지 하락. 일본은행이 8월 10일 금융정책의 현상유지를 발표한 반면, FRB가 추가금융완화정책을 발표하면서 미일 간 금리차의 축소 기대감으로 엔 매수세가 증가. 일본은행과 정부의 입장 차이로 엔高에 대한 대응도 지연

Deflation: 경기회복 기조 속에서도 디플레이션이 지속

2009년 4/4분기 이후 3분기 연속 플러스 성장에도 불구하고 디플레이션이 지속. 신선식품을 제외한 종합 소비자물가지수(CPI)는 2010년 4월 99.2를 기록하면서 전월비 0.3%p 하락 (2005년=100 기준). 이후 2개월 연속 하락폭이 축소되었지만 7월 다시 99.0까지 하락. 기업물가지수도 7월 102.7를 기록하면서 5월 이후 하락세가 지속

엔高와 디플레이션 등 대내외 악재에 대응하기 위해 일본 정부와 중앙은행이 추가 금융완화에 나설 것으로 보이나 그 효과는 미지수. FRB와 ECB가 환율 개입에 공조할 의지와 여력이 약한 상태에서 일본재무성의 단독 개입은 투기 자금을 유인해 엔高를 더욱 부추길 위험. 일본은행도 8월 31일 FRB의 뒤를 쫒아 뒤늦게 추가 금융완화정책을 발표했지만 타이밍과 기대효과에 대한 시장의 반응은 냉담. 초저금리(연 1.0%) 자금 공급액을 현 20조 엔에서 30조 엔으로 확대하는 한편, 대출기간도 3개월에다 6개월을 추가 도입한다는 것이 골자

2. 일본기업의 경영 환경

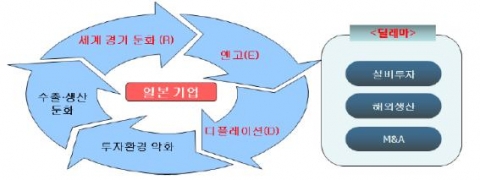

삼중고(三重苦)로 딜레마에 빠진 일본기업

세계경기 둔화, 엔高, 디플레이션의 삼중고로 인해 경영활동이 위축되면서 많은 기업들이 방향 감각을 잃고 표류 중. 예상을 뒤엎는 빠른 속도의 수출감소 및 생산둔화로 경영활동이 위축. 7월 수출이 전월비 1.4% 감소한 약 6조 엔을 기록해 5개월 연속 하락. 2/4분기 광공업생산지수도 전기비 1.5%로 1/4분기(7.0%)보다 큰 폭으로 하락

건실한 내수기업과 수출 대기업들은 축적된 투자 여력에도 불구하고 설비투자, M&A 등 수익확대를 위한 경영활동에 나서지 못하고 있는 상황. 인원정리 등을 통한 대규모 비용절감으로 투자여력이 향상되었으나, 세계경제 불안과 투자환경 악화로 국내 설비투자에 주저. 해외투자를 가속화할 경우 기술 유출, 품질 저하 등 다수의 리스크에 노출되는 한편, 산업공동화를 야기한다는 여론의 비난에 직면할 소지. 반면, 금융위기 이후 경영난에 시달리고 있는 기업들은 중국기업의 M&A가능성에 노출. 反중국 정서, 첨단기술 유출 리스크에 대한 우려와 자금수혈의 필요성 사이에서 일본기업들은 선택의 기로에 놓인 상황

① 국내 설비투자

비용절감 및 수출호조로 충분한 잉여자금을 확보

금융 및 보험업을 제외한 일본기업들의 유동성 자금이 1990년 버블기에 버금가는 수준까지 증가. 금융위기 이후의 비용절감 노력과 신흥국 수출호조 등에 힘입어 수출 대기업과 건실한 내수기업을 중심으로 경영 실적이 빠르게 호전. 2010년도 2/4분기 결산에서 전년동기비 매출액과 영업이익이 각각 13.0%, 231.5%씩 증가

2010년 3월 말 기준 일본 비금융 기업의 현·예금성 잔고가 전년동기비 9% 증가한 144.7조 엔을 기록. 금융위기 이전인 2006년 3월 말 기준 148.8조 엔 이래 최고치이며, 이는 버블기 당시의 수준에 필적하는 규모

금융위기 재발 우려와 국내 소비부진으로 투자를 기피

하지만 일본기업들은 미래 불확실성 등을 이유로 설비투자를 기피. 일부 기업들이 신규투자, M&A, 배당 확대 등의 움직임을 보이지만 전체적으로는 설비투자에 신중한 자세. 2010년 1/4분기 소프트웨어 투자를 제외한 신규투자액은 전년동기 대비 14.7% 감소해 금융위기 이후 투자부진이 지속. 하지만 여전히 -10% 이하의 낮은 수준이 유지되고 있고, 설비투자율도 50.5%로 1985년 통계 작성 이래 최저치를 기록

유럽발 재정위기와 같은 신용경색 리스크에 대비한 유동성 확보 필요성, 엔高및 디플레이션의 고착으로 투자 채산성이 악화된 것이 투자기피의 주요인. 정책지원 종료에 따른 향후 소비부진에 대한 우려도 기업의 설비투자의욕을 약화

② 해외 진출

과거 일본기업은 엔高를 해외진출의 기회로 활용

일본기업은 円高가 장기화될 경우 국내 생산기지의 해외 이전 및 해외직접투자를 통한 저임금 생산기지 확보로 대응. 일본기업의 해외직접투자 급증 시기는 엔高진행시기와 대체로 일치. 엔高가 진행되면 해외직접투자가 늘어나고 엔高가 진정되면 증가세가 둔화되거나 감소되는 양상이 반복

적극적으로 해외진출을 꾀할 경우 산업공동화가 가속화

2010년 하반기 이후 본격화된 엔高에 대응해 수출 대기업을 중심으로 긴급 대책에 나서고 있으나 현재까지는 움직임이 소극적. 주요 기업들이 엔高의 영향을 최소화하기 위해 해외로부터의 부품조달을 확대하고 가격 전가에 나서는 등 대응태세에 돌입. 혼다는 자동차와 오토바이 부품의 해외 수입을 확대한다는 방침. 소니는 구미 시장에 판매하는 개인용 컴퓨터의 여름 신규모델 일부의 가격을 인상하는 등 가격 전가 전략을 구사

다만 달러당 85엔대 환율이 연말까지 지속되는 등 엔高가 장기화될 경우, 기업들의 해외 진출 러시를 피하기 어려울 전망. 엔高에 따른 수익 감소의 여파가 커지면서 해외 진출이 본격화될 가능성. 수출기업 약 1,800개 사를 대상으로 한 기업인 설문조사에서 엔高로 기업 수익이 감소한 기업은 이미 82.7%에 달한 것으로 조사. 또 다른 조사에서는 엔高가 지속될 경우 39%가 생산거점의 해외이전을, 61%가 해외생산비율 확대를 추진하겠다고 응답

이미 높은 수준인 해외생산 비율이 더 높아질 경우 산업공동화 및 국내경기침체의 주범이라는 비난에 직면할 소지. 엔 강세 및 신흥국 시장 진출 확대 등을 배경으로 금융위기를 전후로 한 최근 5년간 해외투자가 꾸준히 증가. 수출 대기업의 해외 진출 확대는 중소기업의 경영 불안감을 증폭시키고, 이는 결국 고용악화로 이어져 국내 경기를 침체시킬 수 있다는 여론의 비난에도 노출

③ 창업과 M&A

일본의 투자환경의 악화로 창업 자체가 감소

국내 설비투자 부진 문제를 뛰어넘는 수준의 ‘창업 부재’가 일본경제시스템 자체의 축소를 야기. 내수기업의 국내 투자 기피, 수출기업의 해외 이전 등이 가속화되면서 많은 수의 중소 납품업체가 사업을 축소하거나 승계를 포기. 일본의 전체 사업체 수는 버블기인 1991년 약 675만 개에서 2006년 약 591만 개로 12.5%가 감소. 주식회사 등 회사 수는 2006년 기준 10.2만 개로 2001년 대비 6.3% 감소. 2006년 기준 개업률이 22.1%(135.8만 개)로 폐업률 28.4%(174.4만 개)보다 낮게 나타나는 등 신규 참여도 부진

상장 및 M&A 시장의 국내외 역전 현상이 가속

일본기업의 상장 및 M&A가 일본이 아닌 해외 시장에 집중. 2009년 일본 내 IPO 기업 수는 19개 사로 2006년 최고치의 약 10분의 1로 감소했고, 2010년도 20~30개 사에 그칠 것으로 예상. 2010년 상반기 일본기업의 해외 출자 및 인수 규모는 약 218억 달러로 2009년에 비해 2배 가까이 상승. 벤처기업들도 일본 시장을 외면하고 아시아 등 신흥시장에서 직상장을 추진하는 기업이 증가

반면, 일본에서는 경영난에 처한 일본기업들을 중국기업이 사재기式으로 인수하는 ‘기업 쇼핑’이 확산되면서 우려감도 고조. 2010년 6월 기준 중국기업이 출자한 일본기업 수는 611개 사로 2005년 6월 233개 사에서 약 2.5배 증가. 높은 기술력에도 불구하고 내수침체와 금융위기의 여파 등으로 경영난에 몰린 기업들이 자구책으로 중국 자본을 선택하는 경우가 다수. 풍부한 자금력을 갖춘 중국기업들이 기술력과 일본 국내의 판매 네트워크를 확보할 목적으로 일본기업을 인수 합병. 중국의 하청업체로 전락할 수 있다는 위기 의식과 첨단기술 유출에 대한 우려의 목소리가 커지는 상황. 양국 간 GDP 역전으로 일본 기업가의 反중국 정서도 확대

3. 시사점

한국 기업경영 환경도 악화될 소지

글로벌 증시 불안과 주요국 경기지표의 변동성 심화 등 세계경제가 불안한 모습을 보이면서 한국기업의 경영환경도 불확실성이 확대. 그동안 한국은 아시아를 비롯한 對신흥국 수출호조, 기업의 실적개선 등에 힘입어 상대적으로 빠른 경제회복을 시현. 하지만 하반기 들어 수출증가 속도가 둔화되는 등 한국기업의 경영환경도 안심하기 어려운 상황. 일평균 수출액이 7월과 8월 2개월 연속 감소세

엔高로 인한 가격경쟁력 제고 및 무역수지 개선 효과는 과거보다 제한적. 2009년 8월 이후 엔화의 ‘나 홀로 강세’가 시작되면서 자동차, IT 등 수출기업을 중심으로 가격경쟁력 상승 효과가 기대. 하지만 한국의 산업구조는 일본에 대한 부품 수입의존도가 크기 때문에 기업의 수입 비용이 늘어나는 부정적 효과도 상존. 일본에서 핵심 부품이나 소재 등을 수입하는 기업은 단시일 내에 수입선을 바꾸기 어려워 엔高로 인한 피해가 장기화될 전망. 부품 수입 대금을 충당하기 위해 저환율, 저금리 때 엔화 대출을 받은 중소기업을 중심으로 원리금 부담이 늘어나는 피해도 우려. 환율하락 등 경기둔화 현상에 의한 수요감소 효과도 엔高로 인한 반사이익을 경감

대내외 투자 불균형이 경제회복에 부담이 될 가능성

외국인직접투자(FDI)가 부진한 가운데 한국기업들의 해외투자는 빠른 속도로 증가. 내수시장이 위축되는 가운데 새로운 생산기지와 소비시장을 확보하기 위한 해외투자가 급증. 2000년 52.2억 달러에 불과했던 해외직접투자 규모가 2009년 194.4억 달러로 10년간 3.7배나 증가. 반면, 국내 설비투자 및 외국인직접투자는 제자리걸음을 면하지 못하고 있는 상황. 외국인직접투자는 2000년대 중반 이후 100억~120억 달러(신고 기준) 수준에서 횡보

대내외 투자 불균형의 확대는 고용환경 개선에 부정적 영향. 2010년 1/4분기 역대 최대의 경상수지 흑자를 기록하는 등 경제상황이 개선되고 있지만 고용난 해소는 지연

투자환경을 개선해 국내외 기업들의 투자를 활성화

기업이 보유 중인 잉여자금을 어떻게 효율적으로 활용하느냐가 향후 경제회복의 관건. 한국기업들은 충분한 유동성 자금을 보유하고 있지만 대내외 경제적 불확실성 등으로 인해 국내 투자가 저조. 한국 민간기업들이 보유한 현금 등 유동성자금 규모는 2004년 약 33.3조 원에서 2009년 86.4조 원으로 약 2.6배나 증가. 정부는 기업투자를 가로막고 있는 각종 규제를 완화하고 법인세 인하 등 인센티브 제도를 강화해 기업의 국내 투자를 유도할 필요. 법인세는 OECD 평균에 비해서는 낮지만 터키, 슬로바키아 등 생산기지로서 경쟁력이 있는 기타 신흥국에 비해서는 높은 수준

기업은 글로벌 생산공정의 효율화에 주력

무분별한 해외생산은 제품경쟁력을 하락시킬 위험이 있으므로 생산공정의 효율적인 재배치가 필요. 해외생산은 기능 및 노하우의 유출, 품질 저하 등 부작용을 동반. 2010년 초에 발생한 도요타 리콜사태도 무리한 해외생산 확대에 따른 품질관리 실패에 기인했다는 지적. 국내에 남겨야 하는 기능과 공정을 제품 특성과 연계해 설정. 핵심 경쟁력의 원천이 되는 설계 및 디자인 공정을 국내에 남기고, 단순조립 등 저부가 공정을 해외로 이전하는 ‘생산 네트워크의 최적화’가 중요 [정호성 수석연구원]

*위 자료는 삼성경제연구소가 발표한 보고서의 주요 내용 중 일부 입니다. 언론보도 참고자료로만 사용할 수 있습니다.

웹사이트: http://www.seri.org

연락처

삼성경제연구소 정호성 수석연구원

02-3780-8048

이메일 보내기

PR 업무 시간을 절반으로 기자 발굴부터 성과 측정까지

-

2012년 6월 21일 12:00