삼성경제연구소 ‘환율 절상이 소비에 미치는 영향’

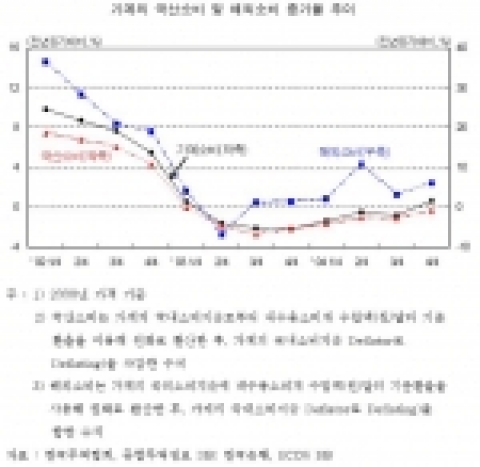

가계의 국산소비 및 해외소비 증가율 추이

가계의 국산품 소비는 부진한 반면, 해외소비는 호조

가계의 소비지출은 부진을 거듭하고 있는 상황. 2003~04년 가계소비(2000년 가격 기준)는 통계작성이래 처음으로 2년 연속 마이너스 증가율을 기록. 2003년 중 전년대비 1.3% 줄어든 데 이어 2004년에는 0.5% 감소. 분기별로 보면, 가계소비는 2003년 2/4분기부터 2004년 3/4분기까지 6분기 연속 전년 동기대비 감소세를 나타냈으며, 2004년 4/4분기에는0.6% 증가하는데 그침.

국산품 소비는 감소하는 가운데 해외소비는 증가 추세. 2004년 4/4분기 중 가계의 국산품 소비(2000년 가격 기준)1)는 전년 동기 대비 0.3% 줄어들어 2003년 1/4분기 이래 8분기 연속 감소세. 연간으로는, 2003년과 2004년 중 전년대비 각각 -1.4%와 -0.9%의 증가율을 기록해 사상 처음으로 2년 연속 감소세 지속. 참고1) 가계의 국내소비지출(2000년 가격 기준)로부터 내수용소비재 수입액(원/달러 기준 환율을 이용해 원화로 환산한 후, 가계의 국내소비지출 Deflator로 Deflating)을 차감한 금액.

가계의 해외소비(2000년 가격 기준)2)는 4/4분기 중 전년 동기대비 6.1%증가. 2003년 2/4분기를 제외하면, 2003년 1/4분기 이래 국산품 소비가 감소한 모든 기간에 증가세를 나타냄. 2003년 2/4분기에 해외소비가 감소한 것은 SARS(급성호흡기증후군)로 가계의 국외소비지출(2000년 가격 기준)이 전년 동기대비 24.6%나 감소했기 때문. 참고2) 가계의 국외소비지출(2000년 가격 기준)과 내수용소비재 수입액(원/달러 기준환율을 사용해 원화로 환산한 후, 가계의 국내소비지출 Deflator로 Deflating)의 합

환율 변화가 소비에 미치는 효과

환율변화는 가계의 실질소득 변동을 초래해 소비지출이 변화하는 소득 효과(Income Effect)를 유발. 다른 조건이 일정할 때, 환율이 하락(상승)하면 자국통화표시 수입품의 가격이 하락(상승)해 전반적인 물가수준이 하락(상승). 물가하락(상승)은 가계의 실질구매력 확대(축소)로 이어지면서 소비가 증가(감소). 환율변화는 국산제품과 해외제품간 상대가격의 변동을 유발해 소비지출이 변화하는 대체효과(Substitution Effect)를 발생. 다른 조건이 일정할 때, 환율이 하락(상승)하면 자국통화표시 해외제품의 가격이 국산제품보다 상대적으로 하락(상승). 해외제품 가격의 상대적인 하락(상승)으로 해외제품의 소비가 증가(감소)하고 국산제품의 소비가 감소(증가).

환율변동에 따른 소득효과가 대체효과를 압도

환율과 국산품에 대한 소비지출은 역방향으로 변동하는 것으로 나타남3).실증분석 결과, 원/달러 환율이 1% 하락(상승)하는 경우 국산소비 (2000년 가격 기준)가 0.23% 증가(감소). 원/달러 환율 1% 하락(상승)으로 국산소비가 대체효과4)에 의해 0.12%감소(증가)하나, 소득효과를 통해 0.34% 증가(감소). 소득효과는 GDP Deflator가 0.56% 하락(상승)하고, 이로 인해 국산소비가 0.61% 가(감소)함으로써 발생.

참고3) 내수용소비재 수입액에 대한 자료가 이용 가능한 1991년 1/4분기부터 2004년 4/4분기까지의 자료를 가지고 다음과 같은 모형을 Full Information Maximum Likelihood 기법을 사용해 추정

lnCd = α1 + α2ln(Y/P) + α3lnFX + ε

lnP = α4 + α5lnFX + α6lnOil + υ

lnCf = α7 + α8ln(Y/P) + α9lnFX + ω,

Cd : 국산소비(2000년 가격), Y : GDP(당해년 가격), P : GDP Deflator,

FX : 원/달러 환율, Oil : 두바이유가, Cf : 해외소비(2000년 가격), ε, υ, ω : 오차항

환율과 해외소비도 반대 방향으로 변화. 원/달러 환율이 1% 하락(상승)하면 해외소비(2000년 가격 기준)가1.36% 증가(감소)하는 것으로 분석5). 원/달러 환율 1% 하락(상승)으로 해외소비가 소득효과를 통해 0.97%증가(감소)하고 대체효과에 의해 0.39% 증가(감소). 소득효과는 GDP Deflator가 0.56% 하락(상승)하고, 이것이 해외소비를 1.72% 증가(감소)시킴으로써 초래.

-원/달러 환율 1% 하락의 소득효과와 대체효과

소득효과 /대체효과 /종합효과

국산소비 0.34% 증가/ 0.12% 감소 /0.23% 증가

해외소비 0.97% 증가/ 0.39% 증가 /1.36% 증가

주 : 1) 국산소비(2000년 가격 기준)는 가계의 국내소비지출로부터 내수용소비재수입액(원/달러 기준환율을 이용해 원화로 환산한 후, 가계의 국내소비지출 Deflator로 Deflating)을 차감한 수치

2) 해외소비(2000년 가격 기준)는 가계의 국외소비지출에 내수용소비재 수입액(원/달러 기준환율을 용해 원화로 환산한 후, 가계의 국내소비지출Deflator로 Deflating)을 합한 수치

참고4) 대체효과는 환율변동의 국내소비지출 디플레이터와 해외소비지출 디플레이터에 대한 전가율이 일정하다는 가정 하에서 추정. 따라서 환율변동에 따른 두 가지 지출의 상대가격의 변화도 일정.

참고5) 원/달러 환율과 국산소비간의 관계를 분석할 때와 동일한 방법이 사용

최근 환율과 국산소비간의 역관계가 약화

가계부채 조정, 소득양극화 등으로 최근 2년간 환율하락에도 불구하고 국산소비가 감소세를 지속. 가계부채는 2002년 중 명목GDP의 64.2%까지 치솟았다가 2003년부터 조정국면에 진입하면서, 가계의 소비여력을 제약. 2000~02년 가계부채는 연평균 증가율이 30%에 육박할 정도로 늘어나면서, 2002년 말 잔액이 439.1조원으로 1999년 말에 비해 두 배 이상으로 급증. 2003년과 2004년 중 금융기관들의 부채조정으로 증가율이 전년 대비각각 1.9%와 6.1%로 급락.

-명목GDP 대비 가계부채 비중 추이(단위: 조 원; 비중 %)

1999 /2000/2001/ 2002/ 2003 /2004

가계부채(A) 214.0 /266.9/ 341.7 /439.1 /447.6/ 474.7

명목GDP(B) 529.5 /578.7/ 622.1/ 684.3/ 724.7/ 778.4

A/B (%) 40.4 /46.1/ 54.9/ 64.2 /61.8 /61.0

주 : 가계부채는 연말 기준

자료 : 한국은행, ECOS DB

외환위기로 급격히 악화되었다가 이후 개선 추세를 나타냈던 계층 간 소득구조가 2003년 이래 다시 악화. 도시근로자가구의 소득 10분위 배율6)이 2003년 중 8.93으로 외환위기당시인 1998년 이후 처음으로 상승세로 반전되었으며, 2004년에는 9.30으로 1998년 수준(9.41)에 육박. 참고6) 상위 10% 계층의 소득을 하위 10% 계층의 소득으로 나눈 수치

-도시근로자가구의 소득 10분위 배율 추이(단위: 배율 %)

1996 /1998 /2000 /2001/ 2002/ 2003/ 2004

7.20 /9.41 /8.86/8.78 /8.25/ 8.93 /9.30

주 : 소득 10분위 배율 = 상위 10% 계층의 소득 / 하위 10% 계층의 소득

자료 : 통계청, KOSIS DB

유가상승도 환율하락의 소득효과를 상쇄. 우리나라 원유수입의 80% 정도를 차지하는 두바이유의 가격이 1% 상승할 때 GDP Deflator는 0.17% 상승7).두바이산 연평균 유가는 2003년과 2004년 중 배럴당 각각 26.80 달러와 33.74 달러로 전년 대비 12.2%와 25.9% 상승. 2005년 들어서도 두바이유가는 고공행진을 지속. 4월 중 평균 두바이유 가격은 배럴당 47.21달러를 나타내면서 2004년 평균보다 39.9% 상승.참고7) 환율과 가계소비간의 관계를 분석하기 위한 모형의 추정과정에서 도출

<시사점>

소비진작 정책기조 유지

소비 불안요인이 상존하는 가운데서 환율절상의 소득효과로 인한 소비증가를 기대하가 어려움. 가계부채, 소득 양극화 등 기존의 소비 위축요인과 고유가로 인한 물가상승 압력이 정상적인 환율의 소득효과를 제약. 환율하락이 수출둔화를 가속화함으로써 소비심리도 악화될 우려. 향후 원화가치가 지속적으로 절상될 경우 수출둔화를 가속화. 이로 인한 수출기업의 수익성 악화는 생산 활동 위축, 고용불안감 확대 등을 유발하여 소비심리를 악화시킬 가능성. 가계에 비해 상대적으로 건전한 정부재정을 적극적으로 활용할 필요. 우리나라의 재정수지는 세계 주요 국가들에 비해 건전한 수준이고, 재정지출 규모도 크지 않은 상황. 2004년 중 명목GDP 대비 일반정부 지출 규모는 27.9%로 미국, 일본 등보다 낮으며, 통합재정수지의 흑자 비중은 0.4% 수준. 정부는 2005년 초 발표한 이른바 '경제 올인 정책'을 계획대로 시행. 하반기에 예정된 종합투자계획 등 구상 중인 경기부양 정책을 차질 없이 추진. 이미 공표된 정책의 추진에 차질이 발생하는 경우, 정부정책의 신뢰성 상실과 경제주체의 심리에 미치는 영향이 심대.

-명목GDP 대비 일반정부 지출 및 재정수지 비중의 국제비교(2004년)(단위: 비중 %)

독일 /영국 /일본 /미국/ 한국

일반정부 지출/명목GDP 47.8/ 44.4 /36.7 /35.6 /27.9

재정수지/명목GDP -3.9/ -3.2 /-6.5 /-4.4 0.4

주 : 한국은 통합재정수지 기준

자료 : 재정경제부, 재정금융통계 DB; OECD, Economic Outlook 76 DB

해외수요가 높은 서비스 분야 육성

교육, 의료 관련 서비스업의 진입장벽을 철폐함으로써 국제경쟁력을 제고. 교육기관의 설립과 운영에 관한 각종 규제 폐지, 과감한 대외개방 등으로 국내 교육기관의 질적 향상을 도모해 해외유학수요를 대체. 비영리 학교 법인제, 수도권 내 대학설립 제한 등을 철폐하고, 외국 투자기관의 과실송금도 허용. 영리병원 설립 허용방침 등을 계획대로 시행. 국내에 대규모 레저ㆍ관광단지를 조성. 정부가 계획 중인 골프장, 스키장, 리조트, 테마파크, 콘도미니엄 등이 결합된 '복합관광레저도시'의 건설을 차질 없이 추진. 해외 골프여행의 급증 추세를 감안해 국내 골프장 공급을 확대.

삼성경제연구소 이지훈 수석연구원 .

웹사이트: http://www.seri.org

연락처

이지훈 수석연구원 (이메일 보내기 ) 02-3780-8037

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2012년 6월 21일 12:00