삼성경제연구소 ‘대출 금융기관의 양극화와 시사점’

원화대출금 중 중소기업대출 비중

은행의 부실자산 정리와 수익성 위주의 경영 등에 힘입어 건전성과 수익성도 크게 개선되었다. 일반은행의 BIS 자기자본비율은 97년 말 7.2%로 국제 기준에 미달하였으나 2004년 말에는 11.3%로 상승. 총자산이익률(ROA)은 97년 -1.2%에서 2004년 0.9%로, 자기자본순이익률(ROE)은 97년 -14.2%에서 2004년 18.0%로 개선. 자기자본순이익률은 98년에는 -52.5%까지 악화되었으며, 2001년 이후흑자로 전환.

상호저축은행은 상대적으로 위축

은행과 함께 대표적인 대출 금융기관인 상호저축은행들은 외환위기 이후 구조조정으로 평균 규모가 커졌지만, 총자산규모는 정체. 부실 상호저축은행의 대규모 퇴출로 상호저축은행의 평균 자산규모는 97년 1,569억 원에서 2005년 2월 3,314억 원으로 2.1배 증가. 반면, 업계의 총자산은 2005년 2월 37.4조 원으로 97년의 36.3조 원을 소폭 상회. 부실자산의 증가로 수익성이 하락하고 자기자본도 감소. 경기침체로 주 고객층인 중소기업, 영세 자영업자 및 서민 고객의 경제난이 심화되면서 부실이 증가. 연체율이 22.8%(2004년 12월)에 달하며, 특히 2001년부터 확대한 3백만 원 이하 소액신용대출의 연체율은 57.4%(2004년 6월)로 급증. 총 자기자본은 97년 2.8조 원에서 2005년 2월 1.5조 원으로 오히려 감소하였으며 BIS 자기자본비율은 2004년 말 현재 7.05%로 하락.

대출 금융기관의 양극화 심화

대출을 주로 취급하는 금융기관의 자산규모 격차가 확대. 시중은행의 평균자산규모 대비 지방은행과 상호저축은행의 상대적 규모가 감소. 시중은행 대비 평균자산규모는 지방은행이 96년 21.7%에서 2004년 12.2%로, 상호저축은행은 96년 0.56%에서 2004년에는 0.35%로 하락. 양극화의 결과 전체 은행산업1)에서 중소기관의 비중이 차지하는 비중이 과소. 총자산 기준으로 은행산업에서 상호저축은행이 차지하는 비중은 96년 7.2%에서 2004년 4.3%로 감소. 자산규모 10조 원 미만인 중소기관의 자산비중은 5.9%에 불과. 미국의 상업은행 가운데 자산규모 10조 원 미만인 중소은행의 자산비중은 24.7%로서 한국에 비해 상당히 높은 편. 다만, 기관 수 기준으로는 1조 원 이상 10조 원 미만이 13.5%, 1조 원 미만이 77.3%로서 중소기관의 비중이 압도적2). 참고1) 일반은행과 실질적으로 상업은행 업무를 수행하고 있는 상호저축은행을 포함. 참고2) 미국도 상업은행 가운데 자산규모 1조원 미만인 은행이 94.4%, 1조원 이상 10조원 미만인 은행이 4.5%를 차지

· 양극화의 영향

은행의 대형화는 중소기업에 대한 신용공급 위축을 초래할 우려

대형은행들과 소형은행들의 대출심사기준이 달라질 가능성. 조직규모가 커질수록 위계적 구조가 복잡해지기 때문에 조직의 비경제성(organizational diseconomy)이 증가3). 계층 간 의사전달과정에서 정보가 왜곡될 가능성으로 인해 대규모 조직일수록 명시적 의사결정기준을 도입하는 경향. 소형은행들은 의사결정체계가 단순하므로 정보왜곡 가능성이 낮아 대출.심사역에게 많은 재량권을 부여4). 따라서 소형은행은 대출심사역의 자료수집 및 분석 등으로 취득할 수 있는 연성 정보(soft information)5)에 의한 대출에 유리6). 소형은행은 대출심사역의 판단으로 대출여부가 결정될 가능성이 높으므로 대출심사역은 차주의특성을 분석할 인센티브와 책임감을 가짐. 반면, 은행이 대형화될수록 주로 제 3자가 쉽게 확인할 수 있는 재무제표 등 계량적 정보에 의존하는 경향이 증가. 대형은행의 경영자는 심사역들에 대한 감독비용을 낮추기 위해 계량적 정보의 비중이 높은 심사기준을 적용7).

참고3) Williamson, O.E., "Hierarchical control and optimum firm size", Journal of Political Economy, 75, 1967, 123-138

참고4) Cole R.A., et al., "Cookie cutter vs. character: The micro structure of small business lending by large and small banks", Journal of Financial and Quantitative Analysis Vol. 39, No.2, June 2004, 227-251

참고5) 연성 정보는 경영자의 성실성 등과 같이 차주기업과 장기간의 관계를 유지해 온 심사역 등의 담당자는 알 수 있지만, 제 3자에게 증명하기는 어려운 정보를 말함

참고6) Stein, C.J., "Information production and capital allocation: Decentralized versus hierarchical firms", Journal of Finance 57, No. 5, 2002, 1891-1921

참고7) 금융경제연구원 금융연구팀, "우리나라 은행의 금융 중개기능 약화 원인과 정책과제", 한국은행, 2004.10

대형화에 따른 계량적 심사기준 강화는 중소기업에게 불리하게 작용. 중소기업은 대기업에 비해 정보의 불투명성이 높기 때문에 연성정보에 의존하는 관계형 대출이 중요8). 관계형 대출(relationship lending)9)은 정보 비대칭성의 문제를 완화시킬 수 있는 가장 강력한 수단10). 중소기업은 직접금융시장을 통한 자금조달이 어렵다는 점도 은행대출에 대한 의존도를 높이는 요인. 많은 연구들이 은행이 대형화될수록 중소기업대출 비중이 감소한다는 실증분석결과들을 제시11). 대형은행의 중소기업대출이 위축되더라도 다른 은행의 대응에 의해 전체적인 중소기업대출은 감소하지 않는다는 연구도 있음12). 은행의 대형화가 중소 대출금융기관의 대출기반 확대와 병행되지 않으면 중소기업에 대한 자금공급에 공백이 발생할 우려. 중소 대출금융기관의 건전성 제고 등을 통해 신용공급능력 확충이 필요.

참고8) Berger, A.N., and Udell, G.F., "Relationship lending and lines of credit in small firm finance", Journal of Business, 68, 1995, 351-382; Petersen, M.A. and Rajan, R.G., "The benefits of lending relationship: Evidence from small business data", Journal of Finance, 49, 1994, 3-38

참고9)관계형 대출에서는 은행이 기업, 소유주, 경영자, 지역사회 등 다양한 이해관계자와의 장기적 관계를 통해 획득한 정보에 근거하여 대출여부 및 금리, 대출기간 등의 대출조건을 결정

참고10)Berger, A.N., and Udell, G.F., "Small business credit availability and relationship lending: The importance of bank organizational structure", The Economic Journal, 112, 2002, p.32

참고11)Berger, A.N., et al. "Does function follow organizational form? Evidence from the lending practices of large and small banks", NBER Working Paper, 2002: Peek, J., and Rosengren, E.S., "Bank consolidation and small business lending: It's not just bank size that matters", Journal of Banking and Finance, 22, 1998 799-819

참고12)Berger, A.N., et al., "The effects of bank mergers and acquisitions on small business lending", Journal of Financial Economics, 50, 1998, 187-229

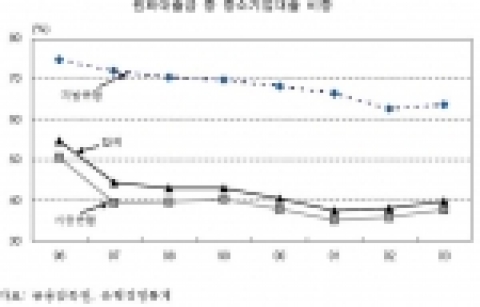

은행의 중소기업대출 비중이 하락

외환위기 이후 은행의 원화대출금에서 중소기업대출이 차지하는 비중은 감소하는 추세. 중소기업대출 비중은 96년 말 54.8%에서 2003년 말에는 39.9%로 하락. 시중은행은 50.6%에서 37.8%로, 지방은행은 74.9%에서 63.7%로 감소. 외환위기 이후 은행의 변화가 은행의 금융 중개기능 활성화에는 큰 기여를 하지 못했다는 사실을 반증13). 2001년 이후 은행들이 자금운용대상의 부족으로 인해 중소기업대출을 적극적으로 취급함에 따라 중소기업대출 비중이 소폭 상승. 대기업의 자금수요 감소, 가계신용불안 등으로 중소기업대출을 확대했으나, 경기침체에 따른 중소기업의 경영악화로 최근에는 정체 상태. 은행의 규모가 커질수록 중소기업대출 비중이 감소하는 현상은 국내 은행에도 존재. 일반은행에서 자산규모가 증가할수록 원화대출금에서 중소기업대출이 차지하는 비중은 유의적으로 감소. 시기별 은행전략 변화의 영향을 통제하기 위해 연도별 효과를 통제하더라도 자산규모와 중소기업대출 비중은 유의적인 역(-)의 관계를 유지. 참고13) 광의의 금융 중개기능은 자금잉여주체로부터 자금부족주체로 자금을 이전시키는 기능이지만, 은행고유의 금융 중개기능은 불특정 다수로부터 예수금을 수취하여 자금수요자에 대한 정보생산 및 모니터링을 기반으로 대출업무를 수행하는 것을 의미(금융경제연구원, 전게서, p.2)

지방은행과 상호저축은행이 중소기업대출의 공백을 충분히 메울 수 있는지는 의문. 은행의 구조조정과정에서 상당수 지방은행들이 정리되거나 시중은행이 주도하는 금융지주회사로 편입. 외환위기 이전에는 지역별로 10개의 지방은행이 있었으나, 구조조정의 결과 완전히 독립적인 지방은행은 3개에 불과14). 상호저축은행은 규모가 영세하고 자산건전성이 취약하여 신용공급능력에 한계. 총자산이 5천억 원 미만인 상호저축은행이 96개로서 전체의 84.2%를 차지(2004년 6월 현재). 고정이하여신 비율(13.0%), 연체율(22.8%, 3개월 이상 연체율 17.9%)등이 높고 고정이하여신 대비 대손충당금 적립비율도 61%에 불과

·시사점

은행산업의 양극화는 경제의 양극화 현상을 촉진

은행산업에서 기관규모의 양극화가 심화되면 중소기업에 대한 신용공급에 공백이 발생할 가능성. 대형화된 은행들이 계량적 대출심사기준을 강화하면 중소기업들이 은행들로부터 자금을 조달할 기회가 축소. 은행들은 신용위험 관리 강화를 위해 신용평점시스템(credit scoring system)을 구축하는 등 대출심사를 위한 계량적 평가기준 강화를 추진. 투자, 일시적 시장상황 침체 등으로 재무실적이 악화된 경우에도 은행의 자금회수 등으로 경영난이 심화될 우려. 상호저축은행 등 중소기관들이 대기업과 우량 중소기업을 제외한 나머지 중소기업들의 자금수요에 효과적으로 대처할 수 있을 지는 의문. 실적이 우수한 대기업이나 우량 중소기업들은 대형 은행들이나 직접금융시장을 통해 자금조달이 가능. 지방은행이나 상호저축은행 등 중소기관들은 지리적 위치나 현재의 자산규모, 건전성 등에 비추어 효과적 자금공급이 쉽지 않을 전망. 구조조정과정에서의 인수ㆍ합병도 관계형 금융 약화의 한 원인. 차주에 대한 정보를 축적하고 있는 대출 전문 인력의 이직과 관련 자료의 소실 등이 관계형 금융의 인적ㆍ물적 기반 약화를 초래.참고14)10개 지방은행 가운데 2개(경기, 충청)는 퇴출, 2개(강원, 충북)는 합병, 3개(경남, 광주, 제주)는 금융지주회사로 편입

기업 자금조달의 양극화는 경제의 양극화 현상을 더욱 악화시킬 우려. 재무실적이 우수한 대기업과 우량 중소기업에는 자금이 집중되는 반면, 성장가능성은 있지만 실적이 미비한 중소기업이나 신생기업은 자금조달에 어려움을 겪을 가능성. 대출이 가능한 경우라도 관계형 금융이 활성화된 경우에 비해 고금리 등 악화된 대출조건이 적용. 은행들은 대기업이나 우량 중소기업 외에도 담보력의 평가가 손쉬운 주택담보대출 등에 주력. 그 결과 경제의 양극화 현상이 심화되고, 경제의 활력도 저하될 가능성. 관계형 금융의 약화로 기술력이나 성장가능성에 대한 정확한 평가가 이루어지지 못하게 되면 수익성 높은 투자기회가 사장될 우려. 신 BIS 협약의 시행으로 인한 리스크관리의강화 등도 신용도가 낮은 중소기업에 대한 은행의 신용공급 위축을 초래할 가능성. 2007년부터 국내 은행들에 대해서도 신 BIS 협약이 시행되면 은행들의 신용위험에 대한 민감도가 높아질 전망. 신 BIS 협약은 차주의 신용도가 낮을 경우 더 높은 위험가중치를 적용. 은행들은 자기자본비율의 유지 및 제고를 위해 신용도가 낮은 중소기업에 대한 기존 대출을 회수하거나 신규 대출을 억제할 가능성. 신 BIS 협약의 기준을 적용하면 국내 은행들의 자기자본비율은 2~3%p 하락하는 것으로 추정15)(한국금융신문, 2004.5.17.)

시장에 의한 중소기업지원 시스템 구축이 필요

중소기업에 대한 시혜성 지원보다는 경쟁력을 상실한 중소기업을 걸러 낼 수 있는 시스템의 구축이 긴요. 장래 성장가능성 등에 대한 평가가 미비한 정책금융에 의한 중소기업지원은 중소기업의 구조조정 및 자생적 성장기반 구축을 저해. 중소기업에 대한 금융지원은 자금 가용성을 추가로 공급하는 확대금융뿐만 아니라 시장금리보다 낮은 금리를 적용하는 보조금적 성격의 정책금융 등16) 200개가 넘는 다양한 지원프로그램이 병존. 대출 금융기관의 심사에 의한 효과적 신용공급시스템을 구축하는 것이 중소기업의 구조조정과 경쟁력 제고의 첩경. 대형 은행의 계량적 심사기준에 의한 자금공급과 중소형 은행 등의 관계형 금융 강화에 의한 자금공급이 상호보완적 기능을 수행하는 것이 바람직. 중소형 은행들의 신용공급능력 확충을 위한 다각적 노력이 필요. 은행업에 대한 높은 진입장벽으로 인해 중소형 은행의 신규설립은 현실적으로 어려운 상황. 은행업 인가를 받기 위한 최저자본금이 1천억 원(지방은행은 250억 원)으로 매우 높으며, 외환위기 이후 은행의 대형화로 인해 실질적 진입장벽은 더욱 높아진 상태. 그 결과 1992년 평화은행 설립 이후 은행의 신설이 전무. 중소형 은행의 신규설립을 용이하게 하기 위해 은행업의 진입장벽을 낮추는 방안도 고려.참고16)손상호, "기술력 평가 중심의 중소기업 금융지원 대상 선정", 주간 금융브리프, 14권 17호, 한국금 융연구원, 2005.4.23

상호저축은행의 건전성 회복 및 내부통제의 강화를 전제로 자금중개기능 확충을 위해 영업규제 완화를 검토. 상호저축은행의 건전성 제고와 신용평가시스템 및 대출전문 인력의 양성을 통한 신용평가능력 제고 등 자체적 역량 강화노력이 우선되어야 함. 동일인 대출한도, 지점설치 등을 자산규모나 건전성 등의 기준에 따라 차별적으로 적용하여 우량 상호저축은행의 영업확대를 지원17). 세제혜택이나 자본확충 지원 등 M&A를 유도할 수 있는 정책적 수단을 통해 우량 상호저축은행을 대형화하여 지역은행으로 육성. 단순히 규모가 큰 상호저축은행이 아니라 내부통제시스템이 잘 갖추어져 있고 자산건전성이 높은 우량 상호저축은행이 합병의 주체가 되는 것이 바람직. 참고17)현재 상호저축은행의 1개 중소기업에 대한 지원한도는 자기자본의 20% 내에서 최고 80억원까지이며, 은행은 신고만으로 지점 설치가 가능하나 상호저축은행에 대해서는 자기자본이 설립 자본금의 2배 이상, BIS 자기자본비율 8% 이상, 고정이하자산비율 8% 미만, 최근 2년간 금융감독원장의 검사결과 상호저축은행의 임ㆍ직원이 정직이상의 징계를 받은 사실이 없을 것 등의 요건이 적용.

박현수 수석연구원(SERI 경제 포커스 제42호).

웹사이트: http://www.seri.org

연락처

작 성: 박현수 수석연구원(이메일 보내기 )02-3780-8251

기자 발굴부터 성과 측정까지 PR 업무 시간을 절반으로

-

2012년 6월 21일 12:00