삼성경제연구소 `격화되는 평판TV시장의 가격경쟁'

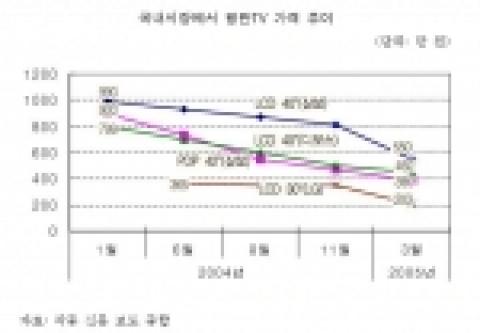

국내시장에서 평판TV 가격 추이

해외 시장에서도 평판TV의 가격 인하 경쟁이 가속화되고 있다. 최근 아시안 월스트리트저널은 미국시장에서 평판TV 가격의 할인경쟁이 매우 치열하게 전개되고 있다고 보도3)하였다. PDP에서는 마쓰시타가, LCD에서는 델이 가격 인하 공세에 앞장서고 '05년 4월 초 마쓰시타는 기존의 자사 제품보다 30%나 가격을 낮춘 새로운 PDP TV 제품군을 출시4)하는 한편 5월 초에 델은 미국시장에서 자사의 30"와 26" LCD TV 가격을 25% 인하한다고 발표5)하였다.

평판TV의 가격하락 속도는 유례를 찾기 힘들 정도로 매우 빠른 수준이다. 가격 半落기간(가격이 절반으로 떨어지는 데 걸리는 기간)이 여타 디지털기기에 비해 절반 이하로 LCD모니터는 3.7년, DVD플레이어는 2년 정도가 걸린 데 반해, LCD 및 PDP TV는 1년 정도에 불과하다.

<디지털 기기의 가격 半落기간 비교>

구분 /제품 /반락 기간

他디지털기기

LCD모니터(15") 3.7년

DVD플레이어 2년

평판TV

LCD TV(40") 1.2년

PDP TV(42") 1년

자료: 『WEDGE』, 2004.4 및 각종 신문 보도 자료에 기초하여 정리

참고3) Asian Wall Street Journal, 2005. 6. 2 참고4) 『전자신문』, 2005. 4. 8 참고5) 『전자신문』, 2005. 5. 6

가격하락의 배경과 문제점

동일한 시장을 둘러싸고 상이한 기술이 경쟁

LCD의 대형화와 PDP의 고선명화로 제품 간 차이가 점차 소멸되고 있다. LCD의 경우, 6세대 및 7세대 LCD 라인의 가동 개시로 32"이상 대형 제품이 TV용 LCD의 주력으로 부상되고 '05년 1월과 10월, 샤프와 LG필립스LCD의 6세대 라인(32" 및 37" 최적)이 각각 가동되고 '06년 3월, 삼성의 7세대 라인(40" 최적)이 가동되었다. PDP는 주력 제품이 SD급(640×480 화소)에서 HD급(1024×768 화소 이상)으로 이전되어 '05년 6월, 일본의 마쓰시타, 히타치, 파이오니아 등은 LCD 최고 해상도와 동일한 풀 HD 규격(1920×1080 화소)의 PDP TV 출시를 발표하였다.

LCD와 PDP의 주력 제품 영역의 변화

LCD와 PDP의 약점 보완도 제품의 동질화를 초래하였다. LCD는 시야각과 반응속도에서, PDP는 수명과 발열량에서 상당한 개선을 달성하였다. 개선 노력이 각 기술의 약점을 보완하는 데 초점이 맞춰짐으로써 제품성능의 향상이 차별화가 아니라 동질화의 방향으로 진전되었다. 가격에 민감한 TV시장에서 상이한 기술이 경쟁을 벌임으로써 가격경쟁상황이 전개되었다. 일반 가정의 구매 비중이 큰 TV 수요는 가격 인하 여부가 평판TV 시장의 대중적 확대를 이루는 데 결정적 변수로 작용되었다. LCD모니터는 CRT모니터와의 가격 차이가 2.3배 정도일 때 대중적 보급의 기준인 대체율 20%에 도달하고 그 이후에 급속히 확산되었다. 기술적으로 상이한 LCD와 PDP 간에는 같은 업계라는 인식 및 상호 이해의 기반이 부재하여 가격 경쟁에 빠지기가 용이하다. 시장 획득을 위한 가격 인하 노력이 상승작용을 일으켜 가격 인하 경쟁으로 전환되었다.

시장 확대에 대한 기대로 업계 투자가 증대

평판TV의 잠재시장에 대한 기대로 TV용 패널 설비에 대한 투자가 확대되었다. 장기적으로 평판TV가 TV 시장의 주류가 될 것이라는 전망이 일반적이다. '04년 전체 TV 시장에서 평판TV가 차지하는 비중은 아직 6.2%에 불과하다. 평판TV의 비중은 빠르게 증대할 전망이어서 급속한 시장 성장을 기대하고 있다. LCD 업계는 대형 TV용 라인인 6세대 이상 설비6)에 대한 투자를 경쟁적으로 진행하였다. '05년 1분기까지 4개가 완공되었고 향후 9개가 추가로 건설될 계획이며 PDP 업계도 생산능력이 급속히 성장할 전망이다. 업계의 계획에 따르면, '03년~'06년 동안 PDP 생산능력 증가율은 연평균 55.5%이다. 참고6) 30" 이상의 대형 TV용 패널은 세대(기판 사이즈 1500㎜×1800㎜)이상에서 경제적 생산이 가능.

<TV 종류별 시장 규모(단위: 백만 대, %)>

2003년 /2004년

CRT 162.6(93.9) /170.0(90.9)

프로젝션 4.6( 2.7)/ 5.5( 2.9)

PDP 1.8( 1.0) /3.5( 1.9)

LCD 4.1( 2.3) /8.0( 4.3)

총계 173.1(100.0) /187.0(100.0)

자료: Lehman Brothers, 2004. 10

<주요 업체별 LCD 설비투자 현황 및 계획>

세대/ 생산능력(천매/월)/ 가동시기

삼성전자

7 /60/'05.1Q

7/60/'06.2Q

LG필립스LCD

6 /90/'04.3Q

7 /90/'06.2Q

샤프

6 /45/'04.1Q

8 /30/'06.3Q

IPS알파테크놀로지

6 /60 /'06.2Q

AU옵트로닉스

6 / 90/'05.1Q

7 /30/ '06.4Q

CMO

7 /30 /'07.2Q

CPT

6 /90 /'05.2Q

한스타

6 /30 /'06.4Q

퀀타

6 /60/ '05.4Q

주: TV용 라인이라고 할 수 있는 6세대 이상만 포함

자료: Merrill Lynch, 2005. 5. 30

주요 업체별 PDP 생산능력 증대 전망(단위 : 42"환산 천 개/월, %)

2003년 말 /2004년 말/ 2005년 말/ 2006년 말

삼성SDI 130 /130 /270 /340

LG전자 65/ 165 /305/ 425

마쓰시타 50 /130 /295/ 420

FHP 60 /100 /100/ 200

NEC+파이오니아 80 /110 /110/ 110

CPT 7/ 7/ 7/ 7

포모사 10/ 10 /10/ 10

계(증가율) 402(93.3) 652(62.2) 1097(68.3) 1512(37.8)

자료 : Lehman Brothers, 2005. 6. 1

패널 가격의 급락

TV시장을 둘러싼 경쟁이 패널가격의 급속한 하락을 초래하였다. 모니터용 LCD의 경우 '05년 초부터 가격이 안정세로 돌아섰으나 TV용 LCD는 하락세를 지속하고 있다. 상호 경합관계에 있는 LCD 40"와 PDP 42"가 특히 높은 하락률을 기록하였다.

ㆍLCD 40": 2,454 달러('04. 5) → 1,257 달러('05. 3), 하락률은 49%

ㆍPDP 42": 1,352 달러('04. 5) → 915 달러('05. 3), 하락률은 29%

패널가격의 하락으로 패널업체 수익성이 악화되고 있다. '05년 1사분기에 LG필립스LCD는 영업이익에서 1,350억 원의 적자를 기록하였으며, 대만의 5개 LCD업체들도 영업이익이 모두 적자이다. 실적 악화 속에 일본 패널업체들은 대대적인 구조조정을 단행하고 있다. 일본 패널업계의 구조조정은 격화되는 경쟁에 의한 실적 악화에 기인한 것이며 합작과 매각을 통해 TV용 LCD 업체는 2개, PDP 업체는 3개로 통폐합하였다. 도시바, 마쓰시타, 히타치가 합작하여 TV용 LCD 패널업체인 'IPS알파테크놀로지'를 설립하여 샤프와 양립('05년 1월)되었다. NEC는 PDP사업을 파이오니아에게 매각('04년 2월)하였고 후지쓰는 LCD 자회사는 샤프에 매각하고, PDP 자회사의 지분을 히타치에 매각함으로써 패널 사업에서 철수('05년 3월)하였다.

바람직한 대응방향

경쟁의 초점을 질적인 차별화에 집중

개별 업체는 독보적인 기술의 확보와 확보 기술의 유출 방지에 진력함으로써 타 기업이 모방할 수 없는 기술적 차별화를 추구하여야 할 것이다. 가격 경쟁에 휩싸이는 것보다는 기술적 우위를 확보하고 이를 지켜 가는 것이 장기적으로 경쟁에서 이기는 길이다. 단기적인 시장 확대보다는 장기적인 경쟁우위요소의 확보에 역량을 집중하는 것이 바람직하다.

수익성에 기반한 가격 및 투자 전략 구사

수익성을 반영하여 가격 인하 속도와 투자규모를 조절하여야 한다. 가격 인하 속도를 원가 하락 속도에 맞추는 등 출혈 경쟁을 막기 위한 업계의 공동노력이 필요하다. 막대한 투자가 수반되는 사업인 만큼 수익성과 경쟁력에 대한 면밀한 검토에 기초한 투자 의사 결정이 요구된다. LCD와 PDP를 통합한 시장 전망 및 공급량 조사가 필요하다. LCD와 PDP가 각자 자신에게 유리한 방향으로 시장을 전망하고 이에 기초하여 생산능력을 확대함으로써 전체적인 공급과잉이 우려된다. LCD 업계와 PDP 업계를 망라한 통합 협회의 구성이 필요하다. 상대방을 대체하기 위한 경쟁보다 함께 시장을 확대하고 기술경쟁력을 높이는 상생의 전략이 필요하다.

삼성경제연구소 김창욱 수석연구원.

웹사이트: http://www.seri.org

연락처

홍보 담당 이동훈 수석연구원 (02-3780-8191)

작 성: 김창욱 수석연구원(이메일 보내기 )02-3780-8171

기자 발굴부터 성과 측정까지 PR 업무 시간을 절반으로

-

2012년 6월 21일 12:00