삼성경제연구소 `은행 이익구조의 변화와 시사점'

구조적 이익 추이

□ 외환위기로 인해 급락한 총자산이익률(ROA)은 2001년 이후 회복되었지만 외환위기 이전과 비슷한 수준

- 이익규모의 증가와 함께 은행의 자산규모도 급속히 증가

ㆍ2004년 말 현재 일반은행 총자산은 718.5조원으로서 90년 말에 비해서는 6.2배, 외환위기 직전인 96년 말에 비해서는 2.3배 증가

- 이익규모의 급증에도 불구하고 총자산도 함께 증가한 결과 총자산이익률(ROA)은 외환위기 이전보다 소폭 개선되는 데 그침

ㆍ90년~96년 평균 ROA는 0.50%인데 비해 2001년~2004년 평균 ROA는

0.54%로 0.04%p 상승에 그침

ㆍ특히 90년대 초반(90년~92년)에는 은행의 ROA가 0.6%를 상회했으며,수익성이 급락한 95년 이전까지도 0.5%를 웃도는 ROA를 기록

이익구조에 대한 분석이 필요

□ 당기순이익 및 이에 근거한 지표로는 은행의 수익성 개선 여부를 판단하기 곤란

- 90년대 초반에는 은행의 당기순이익 및 ROA가 비교적 안정

ㆍ90년부터 외환위기 이전까지 은행의 이익규모는 7,053억원(90년)에서 1조 482억원(94년) 사이에서 안정적인 양상

ㆍROA는 90년~94년 기간에는 0.52%~0.60%로 안정적이었으나 95년과

96년에는 당기순이익이 감소하면서 0.33%, 0.27%로 하락

- 97년~2000년 기간 중 외환위기로 인해 은행 실적이 적자를 기록한 이후 2001년부터 흑자로 반전되었으나 수익성의 변동폭이 확대

ㆍROA는 2001년 0.64%, 2002년 0.53%를 기록했으나 2003년 0.10%로

급락한 후 2004년에는 다시 0.89%로 급등

□ 최근 은행의 실적 호전이 수익창출능력의 강화에 기인하는 것인지, 아니면 외부적 요인에 의한 것인지에 대한 판단이 필요

- 근본적인 은행 수익성 개선 여부는 외부적 충격에 대한 은행시스템의 강건성 평가에 중요

ㆍ은행의 건전성 유지는 은행시스템 안정성에 필수불가결한 요소

ㆍ수익성의 근본적 개선이 뒷받침되지 않으면 외부적 충격이 은행의 부실과 은행시스템의 불안으로 귀결

- 장기적 지속가능성을 기준으로 이익의 세부항목들을 재분류하여 근본적인 수익성 개선 여부를 판단할 필요

ㆍ일시적 요인에 의한 당기순이익의 변동은 수익성 개선과 분리하여 고려

이익구조의 분석

새로운 이익구조 분석틀

□ 2002년 국제결제은행(Bank of International Settlement, BIS)은 은행의 근본적인 수익성 분석을 위해 새로운 틀2)을 제시

- 감독당국의 입장에서는 장래 은행의 건전성 및 은행시스템의 안정성 유지에 대한 판단이 매우 중요

- 이에 따라 은행이 장래에도 유지가능한 근본적 이익창출능력을 가지고있는지를 판단하기 위한 분석틀을 제시

□ 손익항목들을 특성에 따라 구조적 결정요인(Structural Determinants)과 2차적 결정요인(Secondary Determinants)으로 구분

- 구조적 결정요인은 ① 영업활동에서 발생하는 손익으로서 ② 지속가능하거나 경상적이며 ③ 특히 표시오류(misrepresentation) 가능성이 낮은항목들로 구성

ㆍ순이자소득, 수수료수입, 영업비용을 포함

ㆍ은행 영업의 핵심적 요소인 자산/고객 기반의 규모, 이익마진, 자본 및 비용 효율성 등에 의해 결정

ㆍ경쟁시장에서 활동하는 대형 은행의 경우 이러한 요소들이 상대적으로 안정적이므로 과거 추이로부터 미래를 예측할 수 있다고 가정

- 2차적 결정요인은 구조적 결정요인에 포함되기 위한 3가지 조건을 만족하지 못하는 항목들로 구성

ㆍ대손충당금, 금리나 환율변동에 의한 손익 등은 비경상적 특성이나 평가 상의 오류 가능성 등으로 인해 2차적 결정요인으로 분류

ㆍ변화 추이가 불안정하며, 특정 기간의 손익에 큰 영향을 미칠 수 있으나, 장기적 수익성에는 중요한 영향을 미치지 않음

□ 은행의 장기적 수익성 개선을 측정하기 위해서는 당기순이익보다 구조적 결정요인에 의해 좌우되는 구조적 이익을 사용하는 것이 바람직

- 구조적 이익은 주된 은행 영업환경 변화를 반영하고 있기 때문에 구조적 이익 추이는 장래 이익 전망에 대한 지표로 사용 가능

- 구조적 이익은 대손이나 우발적 채무에 대한 충당금 적립과 법인세 납부 후에도 매력적인 자본이익률을 제공할 수 있는 수준이어야 함

<손익계산서의 구조 분석>

- 구조적 이익 결정요인

순이자소득(Net Interest Income)

수수료수입(Fee Income)

영업비용(Operating Expenses)

구조적 이익 또는 총영업이익(Gross Operating Income)

- 2차적 이익 결정요인

대손충당금(Provision for Loan Losses)

기타 2차적 비용(Other Secondary Expenses)

자금거래손익(Treasury Results)

기타 2차적 수입(Other Secondary Income)

은행영업손익(Profit/Loss from Banking Activiteis)

자회사 손익(Results of Non-banking Activities)

세전 손익(Profit/Loss before Taxes)

법인세(Income Taxes)

당기순이익(Net Profit/Loss)

자료: Couto, R.(2002), "Framework for the Assessment of Bank Earnings", BIS, p.14

구조적 이익의 증가세가 둔화

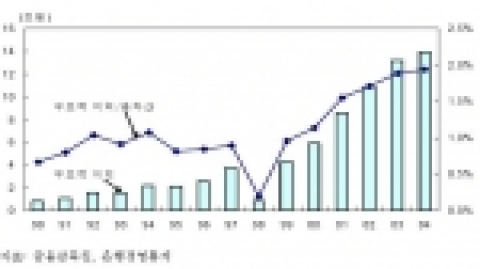

□ 분석 결과 국내 은행들의 구조적 이익3)은 지속적으로 증가하고 있지만 증가세는 둔화

- 구조적 이익의 규모는 외환위기 이전(90년~96년) 평균 1.7조원에서

2001년~2004년 기간에는 평균 11.6조원으로 대폭 증가

ㆍ구조적 이익률(=구조적 이익/총자산)도 같은 기간에 평균 0.87%에서 1.77%로 크게 개선되었지만, 아직 미국 상업은행의 평균 구조적 이익률(1.91%, 2004년)에는 미달

- 외환위기 이전에 비해 구조적 이익이 개선된 것은 구조적 수익(revenue)의 증가와 함께 구조적 비용(expense)의 감소가 함께 작용한 결과

ㆍ구조적 수익은 90년 말 대비 5.5배 증가한 반면 구조적 비용은 4.2배증가에 그쳤으며, 특히 2000년 말과 비교하면 구조적 수익은 10.6% 증가한 반면, 구조적 비용은 10.35% 감소

- 그러나 2001년 이후 구조적 이익의 증가율은 47.1%(2001년) →

26.4%(2002년) → 20.9%(2003년) → 5.8%(2004년)으로 하락세를 지속

ㆍ2004년의 당기순이익 급증은 구조적 이익 증가가 아니라 2차적 이익인대손충당금 감소에 기인

□ 외환위기 이후 금융중개기능의 약화로 기업대출이자의 비중이 감소

- 기업대출이자가 구조적 수익5)에서 차지하는 비중은 99년 말 28.6%에서 2004년 말에는 27.1%로 하락

ㆍ반면 가계대출이자의 비중은 같은 기간에 17.0%에서 32.7%로 상승하여 기업대출이자의 비중을 초과

- 이는 은행들이 기업대출에 비해 예대마진이 높은 가계대출을 적극적으로 확대했기 때문

ㆍ총대출에서 가계대출이 차지하는 비중은 97년 말 29.6%에서 2004년

말 50.4%로 상승

<대출채권별 예대마진 추이>

95 96 97 98 99 00 01 02 03 04

기업대출 2.61 2.92 2.73 3.16 2.64 1.96 2.63 2.60 2.89 2.98

가계대출 4.18 4.45 3.86 3.87 4.71 3.98 3.71 3.87 3.65 3.50

자료: 한국은행, "일반은행의 예대마진 추이 및 변동요인", 보도자료, 2005.7.19

□ 수수료순수익의 증가도 구조적 수익의 개선에 기여

- 수수료순수익(=수수료수입-수수료비용)은 90년~96년 평균 6,201억원에서 2001년~2004년 평균 2조 3,516억원으로 279.2% 증가

ㆍ2004년 수수료수입은 99년 대비 315.3% 증가했으며, 수수료비용을 뺀수수료순수익도 297.5% 증가

- 수수료수익의 증가는 은행거래수수료의 인상과 함께 펀드 및 보험상품 등 금융상품 위탁판매에 기인

ㆍ은행들은 타 금융권보다 크게 우월한 지점망과 영업력, 상품구색 등에 힘입어 금융상품 위탁판매 시장에서 우위를 유지

은행 대형화에 따른 수익성 개선은 주로 비용절감에 기인

□ 은행의 대형화는 규모의 경제 효과를 통해 수익성 개선에 기여했지만 자금중개기능은 오히려 약화된 것으로 나타남.

- 은행의 규모가 커질수록 구조적 이익률이 유의적으로 상승

ㆍ은행의 대형화와 함께 장기적 이익창출능력이 개선되고 있음을 의미

- 하지만, 대형화가 자금중개기능 강화로 연결되지는 못함

ㆍ순이자소득(=이자수익-이자비용) 이익률(=순이자소득/총자산)은 은행의 자산규모가 증가함에 따라 오히려 감소

ㆍ예대마진의 확대에도 불구하고 은행의 대형화가 총자산 대비 순이자소득 이익률 하락을 초래했다는 것은 은행의 자산 증가에도 불구하고 자금중개기능은 오히려 약화되었다는 것을 의미

□ 은행의 대형화에 의한 수익성의 개선은 주로 구조조정 등에 의한 비용절감에 기인하는 것으로 판단

- 은행의 자산 증가는 총자산 대비 구조적 총이익(=구조적 이익+판매비 및 일반관리비)의 증가와 무관한 것으로 나타남

ㆍ은행의 대형화가 수익창출능력의 강화에 기여하지 못했다는 것을 의미

- 반면, 조직의 전반적 관리비용을 나타내는 판매비와 일반관리비의 총자산 대비 비중은 은행 대형화와 함께 뚜렷이 감소

ㆍ합병 등에 뒤이은 인력감축 등 구조조정이 전반적으로 은행의 비용 효율성 제고에 기여

2차적 손익의 영향이 증가

□ 대손충당금 등 경제여건이나 금융시장 변수의 변화에 따라 변동폭이 큰 2차적 이익의 상대적 비중이 증가

- 구조적 이익 대비 2차적 이익의 비율은 90년~96년 기간 중 평균 26.5% 였으나, 2001년~2004년 기간에는 66.3%로 크게 증가

ㆍ미국 상업은행의 경우 이 비율은 평균 4.7%이며, 특히 자산규모 10억달러 이상 대형은행의 경우에는 0.1%에 불과(2004년 기준)

- 2차적 이익 비중의 증가는 당기순이익 규모 및 수익성의 불안정을 초래

ㆍ외환위기 이후 은행의 실적이 흑자로 전환되고 나서도 당기순이익 규모와 총자산이익률은 큰 폭으로 변동

□ 외환위기 이전에 비해서나 국제적으로 비교해 볼 때에도 구조적 이익이 대손충당금에 대한 완충기능이 취약

- 총자산 대비 대손충당금 비중은 90년~96년 기간 중 평균 0.61%에서

2001년~2004년 기간에는 평균 1.27%로 상승

ㆍ부실자산이 크게 증가했던 2003년에는 이 비율이 1.49%로 상승했으나 2004년에는 0.96%로 하락

- 구조적 이익 대비 대손충당금 비율은 2001년~2004년 기간 중 평균

63.1%로서 미국 상업은행의 16.3%(2004년)를 훨씬 상회

3. 시사점

구조적 이익의 증가세가 자산 증가율에 수렴

□ 외환위기 이후 은행의 구조적 이익 증가세가 급격히 둔화

- 구조적 이익률의 증가세가 크게 둔화됨에 따라 향후 은행의 장기적 수익성 개선 여부가 불투명

ㆍ2005년 상반기 특수은행을 포함한 국내 은행들의 충당금적립전이익은 10.5조원으로 전년 동기의 10.6조원보다 오히려 감소

- 이는 수익창출능력의 개선이 미흡한 가운데 구조조정 등 비용절감에 의한 수익성 개선 노력이 한계에 봉착했음을 의미

ㆍ은행 시장의 경쟁 심화로 가격경쟁이 격화될 경우 구조적 이익 증가율이 자산 증가율에도 미달할 가능성

□ 신용자산의 대형 부실이 발생하지 않는 한 외형상의 수익성 개선이 단기적으로는 가능하겠지만 장기간 지속되기는 어려울 전망

- 대기업의 부실화 또는 가계나 중소기업의 급격한 신용악화가 초래되지 않는 한 대손충당금 적립 규모가 감소하는 만큼 당기순이익은 증가

- 하지만 구조적 이익의 개선이 뒷받침되지 않을 경우 외형적 수익성 개선도 중장기적으로 정체상태에 진입할 우려

수익창출능력의 제고가 필요

□ 구조적 수익성 개선 추세의 둔화에 대응하여 경쟁력 강화와 선진화를 위한 본격적 투자가 필요

- 대형화에 따른 규모의 경제 효과나 구조적 수익성 개선의 주된 원천인 비용절감만으로는 장기적 성장을 보장할 수 없음

ㆍ원가효율성 제고에 의한 수익성 개선은 금융기관의 건전성 제고에는 도움이 될 수 있지만, 혁신에 의한 금융산업 성장 전략으로는 부족

ㆍ장기적 성장과 세계적 경쟁력 확보를 위해서는 비용절감뿐만 아니라 수익창출능력의 강화가 필수

- 자산증가 등 양적 확대전략보다는 수익창출 프로세스의 선진화를 통한 이익의 질적 향상 및 구조적 수익성의 개선을 추구

ㆍ기존에 이미 구축되어 있는 지점망과 영업력을 이용한 양적 확대에 주력하기 보다는 내부적 역량 제고를 위한 투자가 절실

ㆍ금융중개기능의 효율화, 선진 금융기법의 적극적 도입 등을 통해 금융시장의 발전과 은행의 성장을 동시에 달성

□ 금융중개기능의 선진화를 통해 수익창출능력을 강화하는 것이 경쟁력 강화의 요체

- 은행의 금융중개기능은 자금의 중개에서 리스크의 중개로 범위가 확대

- 리스크에 대한 평가 및 관리 역량이 뒷받침되지 않으면 선진 대형 금융 기관들에 대한 경쟁력 확보가 불가능

ㆍ기존 예금 및 대출 시장에서의 시장점유율 확대를 위한 가격경쟁만으로는 수익성 악화가 불가피

신용자산의 건전성 관리가 긴요

□ 신용자산의 건전성 관리가 은행의 수익성 관리에서 큰 비중을 차지

- 신용자산의 부실화에 따른 대손충당금 적립 규모가 은행의 당기순이익에 지대한 영향

ㆍ구조적 손익의 증가세 둔화에도 불구하고 2003년 대비 대손충당금 감소로 인해 2004년의 당기순이익이 급증

- 자산 건전성 관리를 강화함으로써 대손 규모를 안정적으로 유지하는 것이 수익 안정화에 긴요

ㆍ차주에 대한 신용리스크관리와 포트폴리오 조정을 통해 신용자산에서 발생가능한 손실을 일정 범위 내로 제한

ㆍ대출채권 유동화, 신용파생상품 등을 통한 신용리스크관리기법도 적극적으로 개발

□ 리스크 평가가 미비한 상태에서 신용공급을 확대하는 것은 향후 수익성 불안정 요인으로 작용할 가능성이 높음

- 대기업 여신수요 위축 등으로 인한 자산운용 애로를 타개하기 위해 특정부문에 과도하게 신용을 공급하는 것은 위험

ㆍ은행들의 경쟁적 주택담보대출 확대 전략은 부동산 시장의 과열의 한원인으로 지적되고 있으며, 향후 부동산 가격이 급락할 경우 은행의 수익성과 건전성을 크게 위협하는 요인이 될 가능성

- 선진화된 신용평가 및 신용리스크 관리 체제의 구축이 가장 시급한 과제

ㆍ양적 경쟁 논리에 의한 영업확대 전략은 리스크에 대한 인식을 약화시킴으로써 중장기적으로 수익성 악화의 단초를 제공할 우려

삼성경제연구소 박현수 수석연구원

웹사이트: http://www.seri.org

연락처

작 성: 박현수 수석연구원(이메일 보내기 )02-3780-8251

-

2012년 6월 21일 12:00