크레디트 뱅크 오브 모스크바, IFRS 상 견실한 2013년 9개월 재무실적 발표

- 크레디트 뱅크 오브 모스크바의 2013년 9개월 IFRS (국제회계기준)상 순수익은 2012년 동기 대비 49.5% 증가한56억 루블 (1억 7,390만 달러) 기록

- 은행의 높은 운영 효율로 자기 자본 이익률 (17.3%)와 자산 이익률 (2.1%) 실현

- 은행의 자산은 연초 대비 29.8% 성장한 4,008억 루블 (123억 9,100만 달러) 기록

- 총 여신 포트폴리오는 연초 대비 45% 증가한 2,986억 루블 (92억 3,250만 달러) 기록

- 부실채권 (90일 경과) 비율은 1.2%로 건전성 유지

- 수익 대비 비용은 2012년 말 40.5%에서 33.0%로 하락

- 은행의 자기자본은 연초대비 20.6% 증가한 474억 루블 (14억 6,550만 달러) 기록

- 바젤 협약에 의거하여 계산된 자본은 2013년 9개월 동안 53% 증가한 688억 루블 (21억 2,850만 달러), 자기자본 비율은 17% 기록

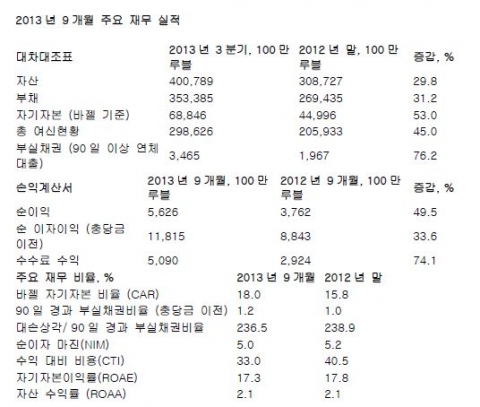

크레디트 뱅크 오브 모스크바 2013년 9개월 주요 재무 실적

2013년 9개월 주요 재무 실적

대차대조표 2013년 3분기, 100만 루블 2012년 말, 100만 루블 증감, %

자산 400,789 308,727 29.8

부채 353,385 269,435 31.2

자기자본 (바젤 기준) 68,846 44,996 53.0

총 여신현황 298,626 205,933 45.0

부실채권 (90일 이상 연체 대출) 3,465 1,967 76.2

손익계산서 2013년 9개월, 100만 루블 2012년 9개월, 100만 루블 증감, %

순이익 5,626 3,762 49.5

순 이자이익 (충당금 이전) 11,815 8,843 33.6

수수료 수익 5,090 2,924 74.1

주요 재무 비율, % 2013년 9개월 2012년 말

바젤 자기자본 비율 (CAR) 18.0 15.8

90일 경과 부실채권비율 (충당금 이전) 1.2 1.0

대손상각/ 90일 경과 부실채권비율 236.5 238.9

순이자 마진(NIM) 5.0 5.2

수익 대비 비용(CTI) 33.0 40.5

자기자본이익률(ROAE) 17.3 17.8

자산 수익률 (ROAA) 2.1 2.1

크레디트 뱅크 오브 모스크바의 자기자본 구조는 이익 잉여금과 추가 주식 발행, 그리고 국내 후순위 채권 발행과 후순위 유로본드 발행 등으로 더욱 견고해졌다. 크레디트 뱅크 오브 모스크바는 해당 기간 동안 자본 구조 건전화에 힘을 썼음에도 자기자본 이익률 (ROAE) 과 자산 수익률은 (ROAA) 17.3% 와 2.1%로 건전한 상태를 유지했다.

2012년 동기간 대비 2013년 9개월 동안 영업수입 (누적손상충당금 제외) 이 영업비용 (누적손상충당금 제외)보다 훨씬 빠르게 증가했는데, 영업수입이 50.3% 증가한 171억 루블을 기록하는 동안 영업비용은 12.5% 증가한 56억 루블을 기록했다. 영업수입은 대부분 대출업 확대와 수수료 수입 증가로 인해 증가했다. 영업실적은 해당 기간 동안 상당히 개선돼, 수익 대비 비용(CTI)이 견실한 33.0%에 도달했다.

순 이자 수익는 2012년 동기간 대비 33.6%의 건전한 성장을 보여 118억 루블을 기록했다. 순 이자수익 증가의 근본적인 이유는 대출사업 크기 증가에 있다. 순이자 마진 은 업계 평균보다 높은 수준을 유지하고 있는데 이는 5.0%의 지속적으로 높은 사업 효율성 덕분이다.

크레디트 뱅크 오브 모스크바의 수수료 수익은 2012년 동기 대비 74.1% 증가한 51억 루블이었으며 이 중 34%는 대출보험 설정 수수료 (200% 이상 증가), 16.9% 는 현금 취급 수수료 (21.4% 증가), 16.4% 는 결제 수수료 (34.2% 증가) 그리고 15.4%는 신용 보증서 발급수수료 (26.7% 증가)가 차지했다.

현금 취급의 경우, 크레디트 뱅크 오브 모스크바는 자체 네트워크와 기업고객뿐 아니라 다른 금융기관과 그들의 고객에도 서비스를 제공하고 있다. 2013년 3분기 현재, 현금 취급 건수가 10,664건에 달했으며 총 181건의 일정이 새롭게 추가되었다. 크레디트 뱅크 오브 모스크바의 현금 취급 서비스를 제공 받는 고객은 총 850곳인데 이중 33곳이 은행이다.

총 여신은 2013년 9개월 동안 45% 증가해 2013년 3분기 현재 2,986억 루블을 기록하고 있다. 기업 여신은 38.7% 증가한 2158루블, 소매여신은 64.4% 증가한 829억 루블을 기록했다. 충당금을 제외한 총 여신액은 총 자산의 72%를 차지한다.

증권 보유현황의 경우, 2013년 3분기 현재 총 보유액은 422억 루블로 2012년 말 대비 13.7% 늘어났다. 이 포트폴리오는 유동성이 높은 채무 증권으로 구성되어 있으며 이 중 대부분이 CBR의 롬바드 리스트 (Lombard List)에 올라있다.

고객 예금은 연초대비 30.2% 증가한 2,460억 루블을 (총 부채의 70%) 기록했다. 기업 고객 계좌가 44.2% 증가했는데 이는 기업의 정기 예금이 65.1% 증가한 것이 주 원인이다. 소매 계좌와 예금은 연초대비 19.4% 증가한 1,278억 루블 (총 부채의 36.2%)을 기록했는데 이 역시도 대부분 정기 예금 증가로 인한 것이다.

2012년 말부터 현재까지 크레디트 뱅크 오브 모스크바는 부채자본 시장에 적극적으로 참여해 다수의 유로본드 (Eurobond)와 국내 채권을 발행했다.

2013년 2월, 크레디트 뱅크 오브 모스크바는 20억 루블 규모의 5.5년 만기 후순위 채권 (시리즈 12)를 발행했으며, 수익금은 크레디크 뱅크 오브 모스크바의 추가 자본에 포함됐다. 이는 지난 2012년 12월 처음 발행한 30억 루블 규모의 5.5년 만기 후순위 채권에 이은 두 번째 후순위 채권이다.

그리고 2013년 2월에는 당시로서는 사상 최대 규모인 5억 달러의 유로본드를 발행했다. 금리는 7.7%이고 만기는 5년이다.

2013년 5월에는 5억 달러 규모의 금리 5.5%, 만기 5.5년의 후순위 티어2 유로 본드를 발행했다. 이는 러시아 중앙은행이 2012년 12월 28일자 ‘신용기관의 자본 금액 산출과 적합성 평가 방법 (바젤 III)’ 제 395-P규정에 의거 후순위 자본과 관련한 최신 규정을 도입한 이래 러시아 은행이 최초로 발행한 후순위 유로본드였다.

2013년 10월 크레디트 뱅크 오브 모스크바는 100억 루블 규모의 국내 교환 사채를 2건 발행한다. 첫 번째는 액면가 50억 루블, 만기 5년 그리고 최초 2년간의 변동시점에 고정 쿠폰 금리 8.95%를 제공하는 시리즈 BO-06 채권이며 두 번째는 액면가 50억 루블, 만기 5년과 최초 3년간의 변동 시점에 고정 쿠폰 금리 9.1%를 제공하는 시리즈 BO-07 채권이다.

바젤 협약에 따라 산출한 뱅크 오브 모스크바의 자기자본은 연초 대비 53.0% 증가한 688억 루블을 기록했으며 자기자본 비율은18.0%였다. 자기자본은 국내 후순위 채권 발행과 후순위 유로본드 발행 (티어 2) 수익금과 이익 잉여금이에 힘입어 증가했다.

2013년 3분기 크레디트 뱅크 오브 모스크바는 추가적으로 발행한 기명 증권으로 자본 구조를 강화시켰는데 이는 액면가 1루블의 보통 주 18억 주로 구성되어 있으며 투자자는 비공개로 모집되었다. 총 투자금은 75억 루불이 넘었다. 앞서 보고되었듯, 이 증권은 뱅크 오브 모스크바의 기존 실질 주주들이 매입했다. 대주주는 자신이 은행에 제공한 후순위 채권을 변환하는 방식으로 새로운 주식을 사들였다.

2013년 10월 크레디트 뱅크 오브 모스크바의 소액 주주인 라몬트 알리 코퍼레이션 (Lamont Alley Corporation)의 주식이 또 다른 소액주주인 유럽부흥개발은행 (European Bank for Reconstruction and Development), 국제금융공사(International Finance Corporation, IFC)와 RBOF 지주회사(RBOF Holding Company I, Ltd.)에 팔려 로시움(ROSSIUM Concern, LLC)이 여전히 뱅크 오브 모스크바 주식의 85%를 보유하고 EBRD가 7.5%, IFC 가 2.9% 그리고 RBOF 지주 회사가 4.6%를 보유하게 되었다.

크레디트 뱅크 오브 모스크바의 인프라 개선. 2013년 3분기 말 기준 크레디트 뱅크 오브 모스크바의 지점 네트워크는 모스크바와 그 인근 지역에 60개 지점과 17개 현금 운영데스크로 구성되어있으며 700개 ATM 기기와 4700개의 결재 단말기를 보유하고 있다. 2013년, 크레디트 뱅크 오브 모스크바와 알파 뱅크 (Alfa-Bank )가 결재 단말기 네트워크의 통합적 사용을 위한 전력적 협력 관계를 맺어 현재 러시아 전역에 2700개의 ATM기기와 5,000개의 결재 단말기를 갖추게 되었다. 크레디트 뱅크 오브 모스크바는 지속적으로 플라스틱 카드 발행 수를 증대시키고 있는데 2013년 3분기 기준, 카드 수가 1백 5만 9,000개로 증가했다. (2012년 말 85만 8,000개).

평가 등급. 크레딧 뱅크 오브 모스크바 (CREDIT BANK OF MOSCOW)의 러시아 및 국제 시장에서의 견실함은 유수의 평가 기관 등급에서 확인 가능하다.

●피치 레이팅스 (Fitch Ratings): 발행자 등급 (Issuer Default Rating) ‘ВB’, 단기IDR ‘B’, 생존 등급 (Viability Rating) ‘bb’, 지원등급 (Support Rating) ‘5’, 국가장기등급 (National Long-Term Rating) ‘AA- (rus)’, 전망 안정적;

●무디스(Moody’s): 장기 글로벌 및 현지 통화 예금 등급 ‘В1/NP’, 재무건전성 등급 ‘E+’, 장기 국가 신용 등급 ‘A1.ru’, 전망 안정적;

●스탠다드앤푸어스(Standard & Poor‘s):장기 신용등급 ’ВB-‘ 단기 신용등급 ’В‘, 전망 안정적, 그리고 러시아 국가 등급 ’ruAA-';

●러스레이팅(RusRating): 국제 규모의 신용등급 ‘ВВВ+’, 국가 신용등급 ‘AA+’, 전망 안정적;

●엑스퍼트 RA (Expert RA): 신용 등급 ‘A++’, 전망 안정적.

신용등급은 주식 매매 혹은 유지를 권고하는 것이 아니며 언제든지 수정 혹은 철회 될 수 있다.

최근 개선사항

2013년 10월 국제 신용등급 기관인 스탠다드 앤 푸어스 (Standard and Poor’s)가 이 은행의 장기 신용 등급을 ‘BB-’로 그리고 러시아의 국가 신용 등급을 ‘ruAA-’ 로 상향 조정하며 안정적이라는 전망을 내놓았다. 이 은행의 단기 신용등급은 ‘B’로 확정되었다.

2013년 10월, 러시아의 신용등급기관인 엑스퍼트 RA (Expert RA)는 이 은행 신용등급을 자사의 신용등급 중 가장 높은 등급인 ‘A++’로 책정했다.

2013년 11월 국제 신용등급 기관인 피치 레이팅스 (Fitch Ratings)는 이 은행의 장기 발행자 등급과 선순위 무담보 채권의 등급은 ‘BB’로, 후순위 채의 등급은 ‘BB-’로, 생존 등급은 ‘bb’로 그리고 러시아 국가 신용등급은 ‘AA-(Rus)’로 상향 조정하며 안정적이라는 전망을 내놓았다. 이 은행의 단기 신용등급과 지원 등급은 각각 ‘B’ 와 ‘5’로 확정되었다.

배경

크레딧 뱅크 오브 모스크바 (CREDIT BANK OF MOSCOW, 개방형 합작회사)는 1992년 설립되었으며 러시아연방 은행 (Bank of Russia)이 발급한 허가 번호는 1978이다. RBC에 의하면, 2013년 10월 1일 현재 이 은행은 순자산으로 러시아 내 14위 은행이다.

크레딧 뱅크 오브 모스크바는 일반 시중 은행으로 모든 은행 서비스를 제공하고 있다. 이 은행은 2004년부터 러시아 예금 보험 (Russian Deposit Insurance System)의 보호를 받고 있다.

크레딧 뱅크 오브 모스크바 주식의 85%는 로만 이바노비치 아브디브 (Mr. Roman Ivanovich Avdeev)가 로시움 (ROSSIUM Concern, LLC)을 통해 보유하고 있다.

나머지 7.5%의 지분은 유럽부흥개발은행 (European Bank for Reconstruction and Development)이, 2.9%는 국제금융공사(International Finance Corporation, IFC)가 그리고 4.6%는 RBOF 지주회사(RBOF Holding Company I, Ltd. (IFC와 동일한 그룹에 소속된 IFC러시아 은행 자본화 기금(IFC Russian Bank Capitalization Fund)가 100% 소유) 가 보유하고 있다.

이 은행의 등급은 B1/BB-/BB (무디스/S&P/피치)이다.

전문 참고 사이트:http://www.businesswire.com/news/home/20131223005516/en

[이 보도자료는 해당 기업에서 원하는 언어로 작성한 원문을 한국어로 번역한 것이다. 그러므로 번역문의 정확한 사실 확인을 위해서는 원문 대조 절차를 거쳐야 한다. 처음 작성된 원문만이 공식적인 효력을 갖는 발표로 인정되며 모든 법적 책임은 원문에 한해 유효하다.]

웹사이트: http://mkb.ru/en

연락처

크레디크 뱅크 오브 모스크바

니키타 리코프(Nikita Likov)

PR센터장

+ 797 42 22 ext. 6795

likovNS@mkb.ru

투자자 및 금융기관 문의

국제 사업 부문 이사

엘레나 피나시나(Elena Finashina)

+ 797 42 22 ext. 6202

finashina@mkb.ru

IR 부서장

세르게이 루꺄노프(Sergey Lukyanov)

+ 797 42 22 ext. 6223

lukyanov@mkb.ru

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2014년 3월 14일 14:30