삼성경제연구소 `LCD 클러스터간 경쟁 심화'

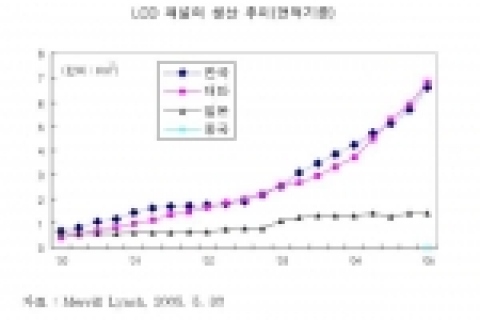

LCD 패널의 생산 추이(면적기준)

LCD TV의 보급확대는 대폭적인 가격하락에 기인. 중소형에 이어 대형에서도 가격이 급락.

· 샤프의 30" LCD TV : '04년 $4,000 → 최근 $2,300

· Dell의 26" LCD TV : '04년 $1,500 → 최근 $1,149

가격급락은 대형 LCD패널 생산능력 확장의 산물. LCD-TV 대중화의 가장 중요한 관건은 가격. LCD-TV에서 패널 가격이 차지하는 비중은 약 1/4∼1/3 수준. 최근 2년간 아시아 패널 업체들은 대형 LCD 생산을 위해 200억불 이상을 투자. 한국, 일본, 대만에 대형 LCD 패널 생산 공장이 12개 설립.

LCD 주도권 경쟁도 가속

TV 시장이 급변하면서 업체간 명암이 교차. CRT TV에서 세계 최고의 경쟁력을 보유했던 소니가 대형적자를 기록. 지난 1분기(2005. 4- 2005. 6)에 TV 사업 등에서 393억엔 적자 시현. 특히 고수익을 기록하던 대형 CRT TV가 LCD에 의해 잠식당하면서 판매 및 이익축소가 본격화. 반면 샤프 등이 급부상하고 있고 삼성, LG도 TV시장 1위를 두고 경쟁중. 대형 LCD TV 시장 1위인 샤프는 5%의 영업이익을 시현. 삼성은 최근 금액기준으로 전세계 TV 시장에서 1위를 차지 (대수기준으로는 LG가 1위).

LCD TV 시장에서 주도권을 확보하기 위해 패널 업체간 경쟁도 치열. "과감한 투자를 통한 원가 우위확보" 공식이 일반화되면서 대규모 투자붐이 형성. '불황기 대규모 투자를 통해 호황기 시장의 원가우위 확보' 공식이 일반화된 전략으로 통용. 6세대, 7세대, 8세대 라인이 동시에 투자되며 TV 사이즈 주도권 경쟁,원가경쟁의 강도도 심화. 삼성, LG, 샤프간 주력인치를 다르게 가져가면서 시장에서의 경쟁은 더욱 치열해질 전망.

LCD 패널 생산을 둘러싼 국가간 경쟁도 복잡화. 그 동안 LCD에서는 "한·일"을 거쳐 "한·대"간의 경쟁구도로 진전. 2000년 이전까지는 한국과 일본이 노트 PC용 LCD를 중심으로 선두권 다툼을 벌여 왔음. 2000년 이후 대만이 대규모 투자를 단행하면서 한국, 대만간 모니터용 LCD를 둘러싼 순위경쟁이 가속. '04년부터 TV용 LCD 시장이 확대되면서 한국·일본·대만간 3각 경쟁으로 구도 변화. 삼성, LG가 치열한 선두권 경쟁을 벌이고 있으며 대만의 CMO, AUO,일본의 샤프 등이 상위 그룹을 형성.

한국, 일본, 대만간 경쟁에 최근 중국이 가세. 아시아 4개국이 국가 주력산업의 하나로 LCD를 선정. 특히 대만은 LCD 산업을 2006년까지 1.37조 대만달러(405억불) 규모로 성장시켜 세계 1위로 부상하는 것을 정책목표로 설정. 중국도 최근 5세대 라인 투자를 통한 본격적인 대형화 경쟁에 합류. 중국정부는 BOE-OT의 공장 건설자금을 9개 국유은행이 연합을 맺어 대출해 주도록 조치.

대규모 산업집적지를 통한 클러스터의 경쟁도 본격화. 동아시아 4개국이 수십∼수백만평 규모의 LCD 전용단지를 건설. LCD 패널 및 TV 생산에 필요한 전후방 산업을 연계하여 거대한 LCD단지를 만들고 있음. LCD 패널이 대형화되면서 유리 등의 소재에서 TV로 이어지는 완제품의 물류비용 등이 중요시되면서 대규모 클러스터가 형성.

LCD 클러스터간 경쟁 본격화

한국 : 세계 최대규모의 집적지 건설

충남 아산(탕정)과 경기도 파주에 초대형 LCD 산업단지 조성.

S-LCD(탕정) : 배후 산업단지를 포함하여 총 213만평 규모(1단지 74만평 + 2단지 64만평 등)

LG Philips (파주) : 총 110만평 규모 (LG Philips 부지는 약 52만평)

소재, 관련부품 등을 단지중심으로 집적하여 원가경쟁력 강화 추구.

삼성과 LG간 세계 1위 자리를 두고 규모 및 표준경쟁이 치열

삼성 : 5세대에서 6세대를 거치지 않고 바로 7세대로 이행. 기흥 (소형) → 천안 (PC용 중심) → 탕정(TV용 중심)으로 특화

LG : 전 세대라인에 투자 (선두업체에 이은 2번째 투자전략 유지). 6세대 라인까지는 구미, 7세대부터 파주단지에 집중. 2번째 투자전략을 통해 선두 투자업체와 사이즈 차별화 시도

→ 6세대 : Sharp (1.5m x 1.8m) vs LG Philips (1.5m x 1.85m)

7세대 : S-LCD (1.87m x 2.2m) vs LG Philips (1.95m x 2.25m)

2006년 이후 세계 최대의 대형 LCD TV용 패널 공급체제 구축 예상. 아산과 파주 클러스터에서만 년간 2천만대 규모의 40" 이상 대형 TV 생산능력 확보.

· S-LCD : 월 15만매 투입 (년간 7.39Km2 → 40인치 기준 14.4백만대)

· LG-Philips : 월 9만매 투입 (년간 4.74Km2 → 42인치 기준 8.64만대)

일본 : 선 투자를 통해 초기시장 확보

샤프는 세계 최초로 '05년 카메야마(龜山) 공장에 6세대 라인을 운용. 기존에 3.5세대(680mm x 880mm)에서 TV전용 6세대로 바로 이행. 카메야마에 10만평 규모의 TV 전용 LCD단지를 구축 (Sharp LCD 전용 면적 기준). 액정패널 생산에 그치지 않고 최종제품인 TV까지를 일관생산. TV 생산공정을 일관 처리함으로써 물류 및 운송비용 절감이 가능

한국의 공격적인 투자에 대응해 6세대 라인의 규모확장 및 8세대 라인에 조기투자 집행. 6세대 1,2,3기 라인의 조기완공을 통해 규모 확대 → 월 4.5만매 규모. 세계 최초로에 '06년 10월 양산을 목표로 8세대 라인에 투자 중. 초대형 기판(2.16m x 2.4m)을 사용해 45인치 및 52인치급에 특화. 총 투자규모는 1500억엔으로 월 1.5만매 기판 투입 예정 → '07년 3만매 규모로 확대 예정.

대만 : 대만 전역에 LCD 클러스터 육성

3개의 과학단지를 중심으로 LCD 산업 클러스터가 형성. 북부(新竹)- 중부(Taichung)- 남부(Tainan)로 구분하여 투자. 세계 3위 기업인 AUO는 新竹과학단지에 이어 최근 중부과학단지인 Taichung에 18만평 규모의 세대 전용단지를 개설. 중부과학단지의 전체 면적은 약 122만평 규모. 월 6만매 규모의 6세대(1.5m x 1.85m)의 라인을 운용 → 컬러필터, 모듈생산 등 관련부품 및 완제품 생산공정을 집적.

최근 臺南에 LCD-TV 전용단지(LCD TV industrial park)가 지정되면서 대규모 투자가 추진중. 臺南의 남부과학공업원구5)(485만평 규모)의 핵심산업으로 LCD를 육성. CMO, Hannstar를 중심으로 관련산업 집적 추진 → 약 75만평 규모. 외국 기업의 투자유치 확대를 위해 주거, 병원, 학교 등의 인프라를 갖춘 국제촌을 추진 (약 2만평).

중국 : 上海와 北京에 대규모 클러스터 조성중

후발주자의 약점을 극복하기 위해 공격적인 투자 중. 2005년 SVA-NEC, BOE-OT가 중국내 5세대 라인을 통한 양산을 시작하면서 중국도 본격적으로 대형 LCD 투자 경쟁에 합류. 후아 비아오 홍다(華表廣達), 룽텡(龍騰), 티엔마(天馬), 애로우 디스플레이 등의 업체가 수십억불 규모의 투자계획을 발표. 대만기업과 합작을 통해 4.5∼6세대 라인에 투자를 추진중. 2009년까지 중국내 6개 이상의 대형 LCD 라인이 건설될 것으로 전망

중국도 한국, 대만과 마찬가지로 대규모 LCD 산업 클러스터 형성 추진. 현재 上海(SVA-NEC), 北京(BOE-OT)를 중심으로 클러스터 형성.

SVA-NEC : 총 38만평에 LCD 생산, 부품 및 소재 전용단지를 형성. LCD 패널 생산전용으로 21만평을 계획중이며 나머지는 부품 및 소재용

BOE-OT : 총 41만평에 BOE Display Technology Park 건설. 약 18만평의 부지에 3개의 공장을 운용할 예정 → 현재 5세대용 1공장 운용

시사점

당분간은 현재와 같은 대규모 투자가 지속될 전망. 대부분의 기업들이 '투자=경쟁력 유지'라고 인식하고 있는 상황. 특히 국가차원에서 LCD 산업을 집중적으로 육성하고 있어 대규모 투자를 통한 경쟁력 확보 전략은 당분간 유효할 것임. 경쟁이 치열해 지면서 업체간의 투자의 시차가 점차 단축되고 있어 선발업체간 경쟁의 강도는 더욱 높아질 전망.

중국은 단기적으로는 경쟁우위를 갖지 못할 것으로 보이나 지속적인 투자확대를 통해 2010년 전후 경쟁의 대열이 합류 예상. 국가차원에서 전략적으로 LCD 부문에 집중적으로 투자할 것이 예상. 특히 세계 생산 1위인 TV산업의 경쟁력 강화 측면에서도 자국내 LCD패널 생산기반을 확보할 것임 → 소재, 부품에서 완제품에 이르는 가치사슬을 확보하는 차원. 이 경우 중국과 대만이 가격을 무기로 치열하게 경쟁할 것으로 전망. 일본은 자국내 TV용으로 국한되어 있어 글로벌 시장에 미치는 영향이 제한적일 것임.

클러스터의 규모 경쟁보다 차별적인 효율화가 경쟁의 관건으로 부상. 동아시아 4개 국가가 모두 초대형 집적단지를 구축하고 있어 단순히 규모나 집적의 의미로서 클러스터의 경쟁력은 퇴색. 소재에서 부품에 이르는 전후방 연계산업과 효율적인 협력체제의 구축을 통해 가격 및 생산의 안정화가 관건. 안정적인 수율향상, 품질의 확보를 위해 설비 및 소재 등에서 차별화된 기술 확보도 관건.

삼성경제연구소 김재윤 수석연구원

웹사이트: http://www.seri.org

연락처

(김재윤 수석연구원 3780-8297)

기자 검색부터 배포·모니터링까지 한 곳에서 끝내세요

-

2012년 6월 21일 12:00