삼성경제연구소 `주택가격과 소비'

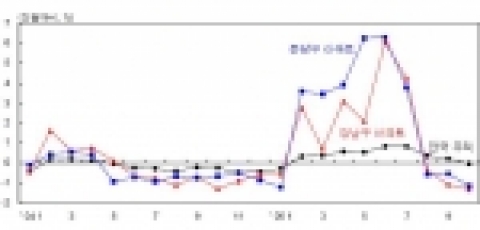

주택가격 상승률 추이-자료 : 국민은행, 『전국주택가격동향조사』, 각호

소비심리도 회복세로 반전. 2005년 4/4분기 중 소비자태도지수1)가 46.1로 전분기대비 1.2p 오르면서 2/4분기 이후 2분기만에 상승세로 전환. 소비자기대지수와 소비자평가지수2)도 10월 중 전월대비 각각 0.8p와 2.2p 오른 97.5와 83.4를 기록해 9월에 이어 2개월 연속 상승세.

ㆍ소비자태도지수 : 39.3(2004년 4/4분기) → 43.3(2005년 1/4분기)→ 53.1(2/4분기) → 44.9(3/4분기) → 46.1(4/4분기)

주택시장은 위축세

'8.31 부동산종합대책' 발표의 영향으로 주택가격 상승률이 둔화. 전국의 주택가격은 2005년 8월이래 상승폭이 계속 축소. 2005년 10월 전국평균 주택가격은 9월과 같은 수준을 나타내면서 1월이후 9개월만에 가장 낮은 상승률을 기록. 8월과 9월에는 전월대비 각각 0.4%와 0.2% 올라 상승폭이 전월보다 0.4%p와 02%p 축소. 강남구와 분당구의 아파트가격은 8월부터 하락세로 돌아서면서 하락 폭이 확대되는 중. 강남구의 평균 아파트가격은 8월과 9월 중 전월대비 각각 0.4%와 1.1% 떨어진 데 이어 10월에는 1.3% 하락. 성남시 분당구 평균 아파트 가격은 8월과 9월에 각각 0.6%와 0.5% 하락했으며, 10월에는 -1.1%의 상승률을 기록.

주택시장 위축으로 주택담보대출 증가세도 둔화. 2005년 9월이래 은행 주택담보대출의 증가폭 축소가 지속. 9월 중 은행의 주택담보대출 잔액은 전월대비 1.7조원 늘어나 3월 이후 처음으로 증가폭이 2조원을 하회했으며 10월에는 1.2조원 증가하는 데 그침.

주택가격이 소비에 미치는 영향

일반적으로 주택가격 변화는 소비의 자산효과를 유발. 소비자들은 전 생애에 걸쳐 소비흐름을 안정적으로 유지하는 '소비의 平滑化(Intertemporal Consumption Smoothing)'를 선호. 이에 따라 미래소비를 위해 현재소득의 일부를 저축하거나, 현재소비를 위해 미래소득의 일부를 차입하는 경제행위가 발생. 소득이 거의 발생하지 않는 노후를 대비해 연금이나 보험에 가입하는 것도 같은 이치.

소비의 자산효과는 주식, 부동산 등 자산의 가치상승으로 현재의 소비가 증가하는 것을 의미. 가치가 상승한 자산을 당장 현금화하지 않더라도 현재소비가 늘어나는 효과. 보유자산의 가치가 상승한 소비자는 미래에 자산의 현금화로 소비여력이 확대될 것으로 기대하고, 소비의 平滑化를 위해 현재의 소비를 증가.

외환위기 이후 주택가격 상승에 따른 자산효과는 불분명

실증분석 결과, 주택가격이 소비에 미치는 영향은 유의성이 없는 것으로 추정. 1999년 3/4분기~2005년 3/4분기의 자료를 이용. 실질 주택가격5)이 1% 상승할 때 민간소비(2000년 가격 기준)가 0.10%p증가하는 것으로 추정되었으나 통계적 유의성이 없는 것으로 분석

반면, 주식가격 상승은 소비의 자산효과를 유발. 실질 주식가격이 1% 오르는 경우 민간소비는 0.06%p 증가하는 것으로 추정. 한편, 금리와 실업률 상승은 소비를 위축시키는 요인으로 작용. 회사채 수익률(3년 만기, AA-)과 실업률이 각각 1% 상승할 때 민간소비는 0.01%p와 0.06%p 감소

주택관련 대출 급증 등이 주택가격 상승에 의한 자산효과를 상쇄

주택가격 상승이 주택관련 대출 증가와 동반. 전국 주택가격은 2002년 중 월평균 상승률이 16.7%로 외환위기 이후 최고수준을 기록. 2003년과 2004년에는 월평균 각각 9.0%와 1.1% 올랐으며 2005년 1~10월에는 평균 0.2% 상승. 은행의 주택담보대출은 2001년 말 87.0조원에서 2004년 말에는 169.7조원으로 3년만에 두 배 수준으로 증가. 2002년 중 전년말대비 52.3%(45.5조원) 늘어난 데 이어 2003년과 2004년에도 각각 15.6%(20.7조원)와 10.7%(16.4조원)의 증가율 기록. 2005년에는 10월말 주택담보대출 잔액이 187.1조원으로 전년말대비 10.3%(17.4조원) 증가. 주택담보대출 증가에 따른 '陰의 자산효과'가 주택가격 상승에 의한 '陽의 자산효과'를 상쇄

낮은 자가주택보유율도 주택가격 상승에 의한 자산효과를 제약. 주택가격 상승은 無주택자들의 주택마련저축을 늘리는 요인으로 작용해 이들의 소비를 줄임으로써 자산효과가 약화. 우리 나라의 주택보급률은 102.2%(2004년 기준)로 주택 수가 가구 수를 초과하지만 자가주택보유율(2000년 기준)은 54.2%에 불과. 우리 나라의 자가주택보유율은 세계 주요국가에 비해 낮은 수준. 영국의 자가주택보유율은 69.3%(2001년 기준)이고, 미국과 일본은 각각 60.7%(2001년 기준)과 60.3%(1999년 기준)

전망 및 시사점

주택시장 위축이 소비에 미치는 영향은 제한적일 전망

'8.31 부동산종합대책'이 주택가격의 폭락으로 이어지지 않는 한 소비의 逆자산효과는 미미. 주택시장 위축으로 주택담보대출의 증가폭도 축소되고 있기 때문. 주택관련 대출 증가가 주택가격 상승에 따른 소비의 자산효과를 제약했던 것을 감안하면 주택가격 하락이 소비를 위축시키는 逆자산효과도 크지 않을 전망. 주택가격이 급락하지 않는 한 주택담보대출 상환압력도 그다지 크지 않을 것으로 예상. 2005년 6월말 주택담보대출의 평균 담보비율이 56% 수준에 불과.

금리가 급등하는 경우에는 주택가격 하락에 의한 소비의 逆자산효과를 배제할 수 없음. 금리가 가파르게 상승해 이자부담이 크게 증가하면, 주택시장 위축으로 주택관련 대출이 둔화되면서 약화될 수 있었던 逆자산효과가 발생. 그러나 금리상승이 주택관련 대출 둔화를 가속화해 가계의 부채부담이 완화될 경우 소비에 긍정적으로 작용할 가능성도 있음. 따라서 금리는 단기간 내에 급격하게 올리기보다는 경기여건을 보아가면서 점진적으로 인상하는 것이 바람직.

주식시장 호황과 고용상황 개선이 소비를 진작

주가상승세는 자산효과를 발휘하면서 소비회복에 기여할 것으로 예상. 2005년 11월 2일 종합주가지수가 9월 26일 이후 37일만에 1,200선을 회복하면서 사상 최고치 행진을 재개. 유가증권시장 주식 시가총액도 11월 11일(588.7조원)이래 거의 매일 사상 최고수준을 갱신. 외국인 투자자의 주식보유 비중이 축소되고 있어 주식가격 상승에 따른 소비의 자산효과가 확대될 전망. 유가증권시장에서 외국인이 보유한 주식의 비중(시가총액 기준)은 2003년 사상 처음으로 40%를 상회한 데 이어 2004년에는 42.0%로 상승했으나 2005년에는 10월 말 현재 40.7%로 하락.

취업자 증가세는 소비를 견인하면서 고용과 소비의 선순환 고리를 형성. 취업자 증가가 소비를 늘리고 이것은 다시 취업자 증가세 확대로 연결. 취업자 증가는 1분기 이후 소비를 증가시키며, 소비확대는 2분기 이후 취업자를 증가시킴. 2005년 3/4분기 중 취업자 수는 전년동기대비 37.9만 명 늘어나 2/4분기(38.2만 명)에 이어 증가폭이 40만 명에 육박. 서비스업 취업자가 3/4분기 중 42.3만 명 늘어나 전체 취업자 증가를 주도

2006년 중 가계버블이 붕괴된 이후 처음으로 소비가 경제성장을 주도할 전망. 가계버블의 후유증이 해소된 가운데 주가상승세와 고용확대로 소비회복이 본격화. 2005년 2/4분기 중 판매신용9)이 전년동기대비 4.3%(1.0조원) 늘어나 2003년 1/4분기 이후 9분기만에 증가세로 돌아선 것을 감안하면, 가계버블의 후유증은 2005년 중 해소될 전망. 이에 따라 2006년 중 민간소비 증가율(4.9%)이 경제성장률(4.8%)을 상회...삼성경제연구소 이지훈 수석연구원

웹사이트: http://www.seri.org

연락처

삼성경제연구소 이지훈 수석연구원(이메일 보내기 )02-3780-8037

기자 발굴부터 성과 측정까지 PR 업무 시간을 절반으로

-

2012년 6월 21일 12:00