가업상속공제액 300억원으로 확대 개정

- 가업상속재산가액 500억원…전년보다 상속세 부담 100억 줄어

사진

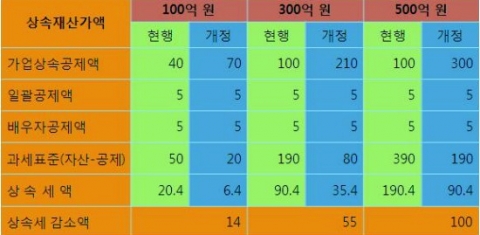

▲ 가업상속공제액은 상속재산에 공제율을 적용하여 가업영위기간을 20년으로 가정한다. 자료: 중소기업중앙회

작년 2011년도말 국회에서 통과된 2012년 1월1일 이후 상속이 개시되는 분부터 적용되는 가업승계 공제한도 적용시 유의사항을 체크한다.

피상속인이 10년 이상 경영한 기업이어야 한다

사망자인 피상속인이 10년 이상 경영한 기업으로 가업상속공제율이 기존 40%에서 70%로 상향조정되었다. 공제한도는 피상속인 가업영위 기간에 따라 60억~100억원 한도에서 가업기간이 10년인 경우 100억원, 15년 이상 200억원, 20년 이상 300억원으로 확대되었다.

가업상속 대상 업종은 조특법 제5조 동법 시행령 제2조로 제한

가업상속공제 대상 업종은 규모가 중소기업이라 하여 모든 업종이 대상이 아니다. 조특법 제5조 제2항에 규정하는 중소기업으로 작물재배업, 축산업, 어업, 광업, 제조업, 하수·폐기물 처리업·원료재생 및 환경복원업, 건설업, 도매 및 소매업, 운수업 중 여객운송업 등으로 나열되어 있다. 자주 물어오는 내용이지만, 조특법상 부동산임대업, 부동산매매업, 자동차운전전문학원은 해당이 안 되고 음식업은 해당된다.

종업원수, 자기자본, 매출액 요건과 8년이상의 대표(이사)

종업원수가 1천명 이상, 자기자본이 1천억원 이상, 매출액이 중견기업의 경우 1천500억원 이상, 자산총액이 5천억원 이상인 경우에는 가업상속공제대상이 될 수 없다. 또한 피상속인의 가업 영위기간 중 60% 이상의 기간을 대표(이사)로 재직하거나 사망일로부터 소급하여 10년 중 8년 이상의 기간을 대표(이사) 등으로 재직하여야 한다.

사망일로부터 6개월 이내 임원취임, 2년 이내에 대표이사로 취임

상속인은 상속개시일 현재 18세 이상이고 상속개시일 2년 전부터 계속해 직접 가업에 종사한 경우이어야 하고 상속인 1명이 해당 가업의 전부를 상속받아 사망일로부터 6개월 이내 임원으로 취임, 2년 이내에 대표이사로 취임하여야 한다.

주식총액이 아닌 총자산대비 사업용자산 비율을 적용

개정 법률은 법인 주식을 상속받을 때 기존에는 주식 전체에 공제액을 적용했지만, 개정 세법에는 주식총액중 법인 총자산 대비 (예금을 포함한 당좌자산과 재고자산을 제외한) 사업용자산 총액 비율만큼만 공제대상으로 하고 있다. 자산가액은 상속증여세법상 평가액으로 한다.

사후관리 요건…상속개시 후 직전사업연도말 정규직 근로자수의 1.0배 이상 유지

고용요건상 매출액 1500억원 이하 중견기업만이 상속이 개시된 사업연도말부터 10년간 각 사업연도말 기준 정규직 근로자 수의 평균이 상속이 개시된 사업연도의 직전 사업연도말 정규직 근로자수의 1.2배 이상 유지하도록 규정하고 있었으나 중견기업 이외의 모든 대상 중소기업도 고용평균 1.0배 이상 유지해야 공제대상이다.

이렇게 가업상속공제 요건이 복잡하고 까다로워 사실상 혜택을 보는 기업은 상속세 신고건수 대비 1%내외이다, 2008년 51건, 2009년 49건에 불과하다. 아무래도 세무사 제도를 가지고 있는 독일이나 일본처럼 기업의 영속성이 보장되도록 가업상속공제 요건을 완화하여 상속시점에 현금 유동성부족으로 유망한 기업이 주식물납으로 경영권이 넘어가거나 폐업하는 일이 없어야 한다.

로스차일드코리아인베스트 개요

택슈랑스는 ‘세테크 금융보험의 파트너’라는 슬로건을 가지고 세금(Tax)과 보험(Assurance)을 결합한 금융용어이다. 택슈랑스 그룹의 TFR(Tax &Financial Representative)재무전문가는 보험상품 중 세테크 금융보험 상품과 서비스를 제공하는 재무전문가이다. 현재 (주)로스차일드코리아인베스트와 김영록 세무사는 택슈랑스 관련 금융보험,재무상담,출판저작,교육 등 국내특허권이 있으며, 최근 금융상담업 금융재무설계업 등으로 일본특허가 완료되었다.

웹사이트: http://www.taxurance.kr

연락처

로스차일드코리아인베스트

택슈랑스 사업부

총본부장 김영록

02-3673-2700

010-3640-5599

이메일 보내기